来源 :山西证券研究所2024-05-09

【事件描述】

公司发布2023年报及2024一季报,2023年公司实现营业收入11.85亿元,同比增长24.07%;实现归母净利润6355.16万元,同比增长94.99%;实现扣非归母净利润5532.45万元,同比增长105.56%;基本每股收益为0.40元,同比增长82.74%。2024Q1年公司实现营业收入2.85亿元,同比减少7.18%;实现归母净利润2897.62万元,同比减少49.01%;实现扣非归母净利润2834.40万元,同比减少48.62%;基本每股收益为0.18元,同比减少49.00%。

【事件点评】

疫情放开后积压的手术需求得以释放使公司2023年业绩表现亮眼,但受高基数影响2024Q1营收及净利润均出现不同程度的下滑。疫情放开后此前积压的手术需求逐步释放驱动公司2023年营收及净利润实现快速增长,分业务来看:屈光不正手术矫正、白内障诊疗、玻璃体视网膜诊疗、其他眼病诊疗、非手术治疗、视光服务、其他业务收入分别实现营收2.39、2.05、0.91、0.51、2.05、3.87、0.07亿元,较去年同期分别增长17.15%、54.47%、29.89%、44.89%、30.47%、10.49%、22.58%。2024Q1眼科诊疗市场已恢复至正常状态,由于去年同期高基数因素存在,营收及净利润均呈现不同程度下滑。

“1+N”市场拓展战略有序推进,辽宁省外市场实现快速增长。公司在深耕辽宁市场的同时,也积极拓展京津冀、成渝城市群、珠三角和长三角地区等省外市场。2023年公司来自辽宁省外的销售收入达到6166.91万元,同比增长50.57%;辽宁省外收入占比达到5.20%,较去年同期提升0.91个百分点;辽宁省外市场毛利率为-7.92%,较去年同期提升10.65个百分点。

公司持续加大研发投入,在先进诊疗及临床应用方面成效显著。2023年公司研发费用为1262.36万元,较去年同期增长904.12%,研发费用率达1.07%;2023年公司研发人员数量为145人,较去年同期增长1971.43%,研发人员数量占比达4.20%。得益于研发投入加大,公司在先进诊疗及临床应用方面取得显著成效:①海南何氏获批基因治疗药物Luxturna临床应用,是世界首款用于RPE65双等位基因变异导致遗传性视网膜营养不良的基因治疗药物;②依托辽宁省和沈阳市的海智工作站,公司与多个海外机构建立了长期稳定合作交流,开展国际奥比斯、Help Me See项目合作,与俄罗斯远东国立医科大学签署了战略合作协议;③辽宁省细胞生物学学会服务站落户本溪何氏,将促进双方在眼科干细胞精准医疗等领域的深入长期合作。

【投资建议】

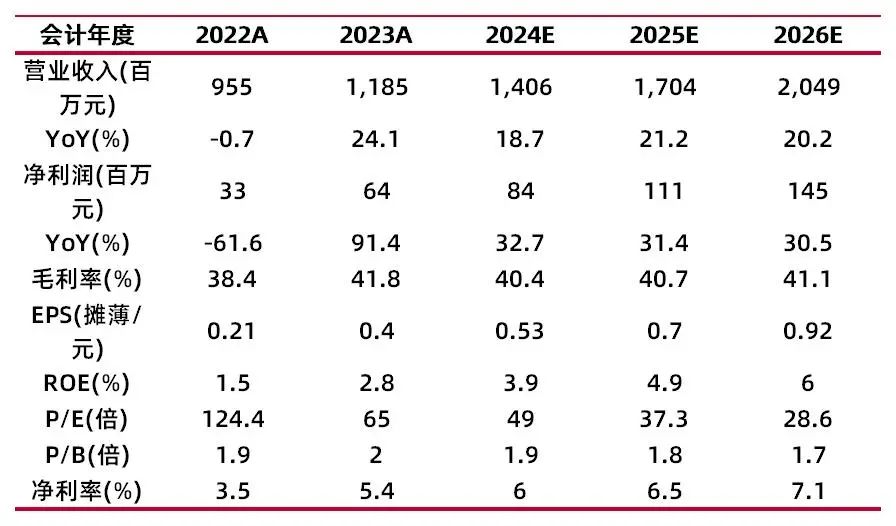

预计公司2024-2026年营业收入分别为14.06、17.04、20.49亿元,增速分别为18.7%、21.2%、20.2%,净利润分别为0.84、1.11、1.45亿元,增速分别为32.7%、31.4%、30.5%,对应EPS分别为0.53、0.70、0.92元,以5月7日收盘价26.15元计算,对应PE分别为49.0X、37.3X、28.6X。考虑到公司的眼健康医疗服务已逐步恢复至正常水平,维持“增持-B”评级。

风险提示:宏观环境变化造成经营受阻风险;行业监管政策变化风险;医疗纠纷或事故风险;业务扩张带来的管理风险。

财务数据与估值

资料来源:最闻,山西证券研究所

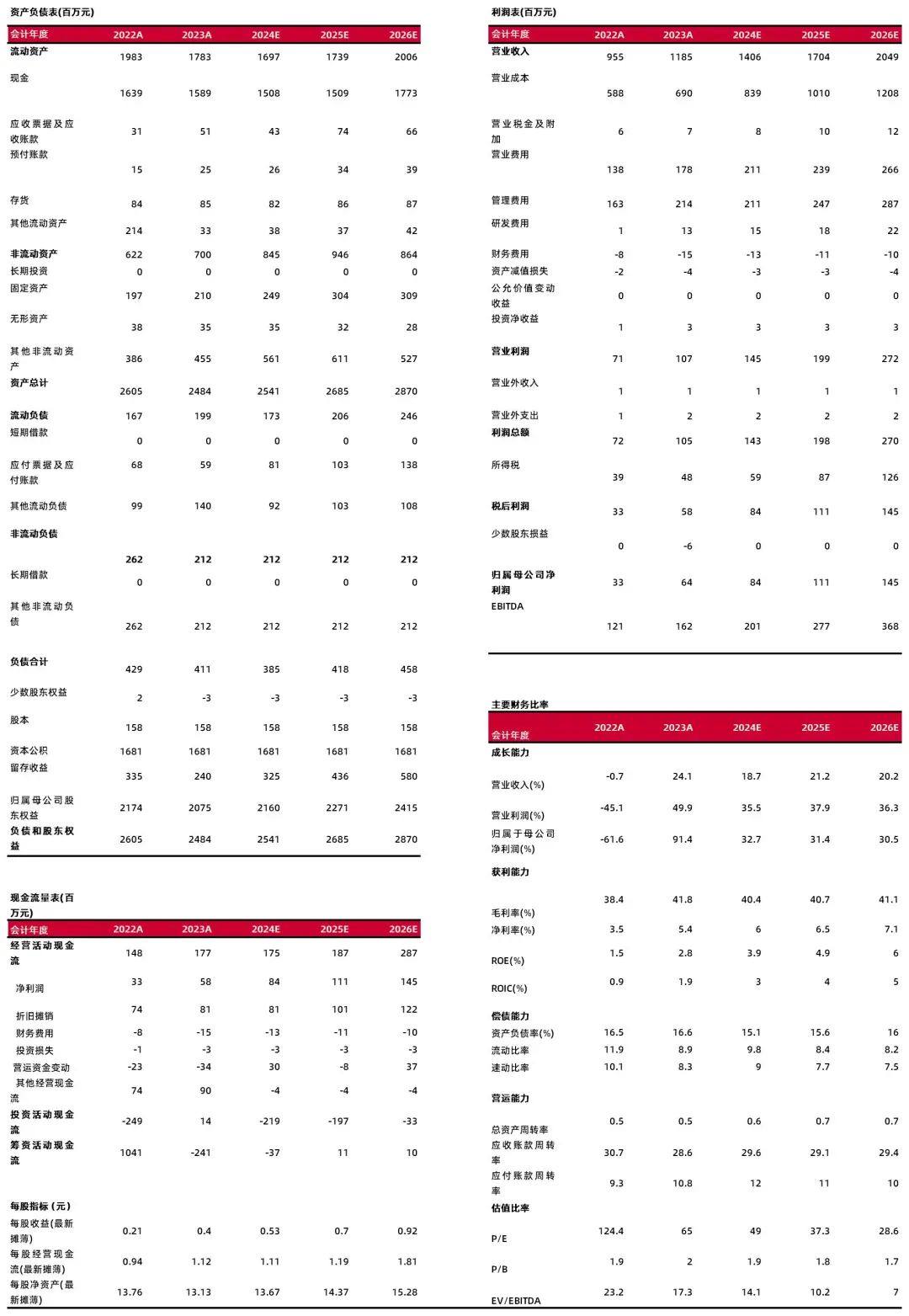

财务报表预测和估值数据汇总

资料来源:最闻,山西证券研究所

研报分析师:叶中正

执业登记编码:S0760522010001

研报分析师:魏赟

执业登记编码:S0760522030005

研究助理:冯瑞

邮箱:fengrui@sxzq.com

报告发布日期:2024年5月8日

【分析师承诺】

本人已在中国证券业协会登记为证券分析师,本人承诺,以勤勉的职业态度,独立、客观地出具本报告。本人对证券研究报告的内容和观点负责,保证信息来源合法合规,研究方法专业审慎,分析结论具有合理依据。本报告清晰准确地反映本人的研究观点。本人不曾因,不因,也将不会因本报告中的具体推荐意见或观点直接或间接受到任何形式的补偿。本人承诺不利用自己的身份、地位或执业过程中所掌握的信息为自己或他人谋取私利。

【免责声明】

本订阅号(微信号:山西证券研究所)是山西证券股份有限公司研究所依法设立、运营的官方订阅号。

本订阅号不是山西证券研究所证券研究报告的发布平台,所载内容均来自于山西证券研究所已正式发布的证券研究报告,订阅者若使用本订阅号所载资料,有可能会因缺乏对完整报告的了解而对其中关键假设、评级、目标价等内容产生理解上的歧义。提请订阅者参阅山西证券研究所已发布的完整证券研究报告,仔细阅读其所附各项声明、信息披露事项及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注投资评级和证券目标价格的预测时间周期,并准确理解投资评级的含义。

山西证券股份有限公司(以下简称“本公司”)具备证券投资咨询业务资格。本公司不会因为任何机构或个人关注、收到或订阅本订阅号推送内容而视为本公司的当然客户。本公司证券研究报告是基于本公司认为可靠的已公开信息,但本公司不保证该等信息的准确性或完整性。入市有风险,投资需谨慎。在任何情况下,本订阅号中的信息或所表述的意见并不构成对任何人的投资建议。在任何情况下,本公司不对任何人因使用本订阅号中的任何内容所引致的任何损失负任何责任。本订阅号所载的资料、意见及推测仅反映本公司研究所于发布报告当日的判断。在不同时期,本公司可发出与本订阅号所载资料、意见及推测不一致的报告。本公司或其关联机构在法律许可的情况下可能持有或交易本订阅号中提到的上市公司所发行的证券或投资标的,还可能为或争取为这些公司提供投资银行或财务顾问服务。订阅者应当考虑到本公司可能存在可能影响本报告客观性的利益冲突。本公司在知晓范围内履行披露义务。本订阅号的版权归本公司所有。本公司对本订阅号保留一切权利。未经本公司事先书面授权,本订阅号的任何部分均不得以任何方式制作任何形式的拷贝、复印件或复制品,或再次分发给任何其他人,或以任何侵犯本公司版权的其他方式使用。否则,本公司将保留随时追究其法律责任的权利。

依据《发布证券研究报告执业规范》规定特此声明,禁止我司员工将我司证券研究报告私自提供给未经我司授权的任何公众媒体或者其他机构;禁止任何公众媒体或者其他机构未经授权私自刊载或者转发我司的证券研究报告。刊载或者转发我司证券研究报告的授权必须通过签署协议约定,且明确由被授权机构承担相关刊载或者转发责任。

依据《发布证券研究报告执业规范》规定特此提示我司证券研究业务客户不要将我司证券研究报告转发给他人,提示我司证券研究业务客户及公众投资者慎重使用公众媒体刊载的证券研究报告。

依据《证券期货经营机构及其工作人员廉洁从业规定》和《证券经营机构及其工作人员廉洁从业实施细则》规定特此告知我司证券研究业务客户遵守廉洁从业规定。