来源 :金融界2025-04-22

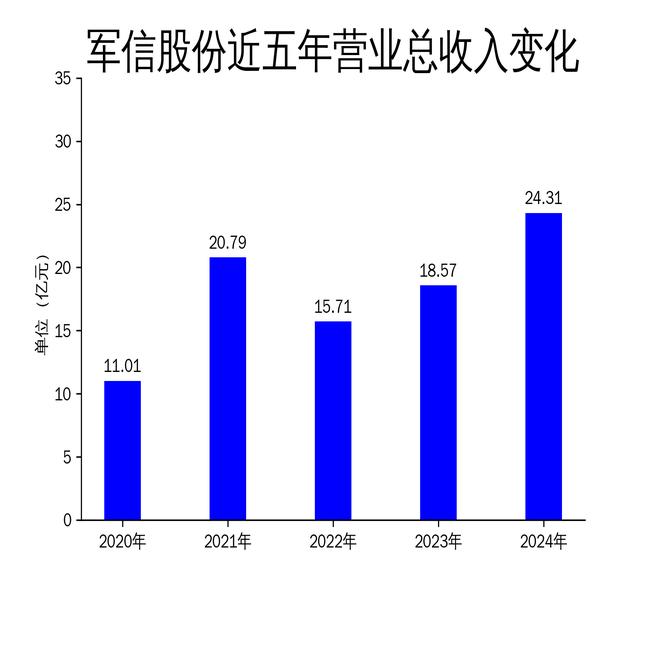

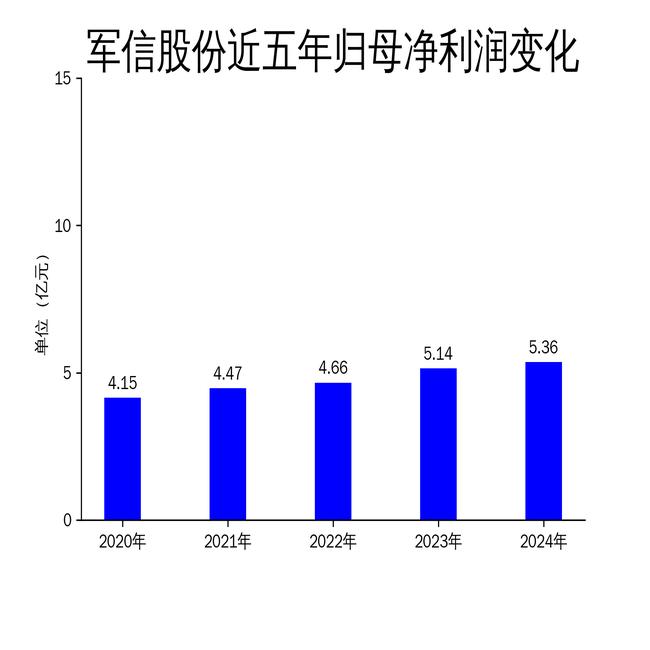

2025年4月22日,军信股份发布了2024年年报。报告显示,公司全年实现营业总收入24.31亿元,同比增长30.86%;归属净利润5.36亿元,同比增长4.36%;扣非净利润5.00亿元,同比增长8.22%。尽管营收增长显著,但净利润增速明显放缓,显示出公司在成本控制和盈利能力方面面临一定挑战。

营收增长显著,但净利润增速放缓

军信股份2024年营收达到24.31亿元,同比增长30.86%,创下历史新高。这一增长主要得益于公司在垃圾焚烧发电、污泥处置等核心业务的持续扩展。然而,归属净利润仅增长4.36%,远低于营收增速,反映出公司在成本控制和盈利能力方面存在一定问题。毛利润为10.20亿元,同比增长6.14%,但毛利率从2023年的51.76%下降至41.98%,表明公司在原材料和运营成本上的压力较大。

核心业务表现亮眼,但部分业务下滑

军信股份在垃圾焚烧发电、污泥处置等核心业务上表现亮眼。2024年,公司垃圾焚烧处理量达到89.38万吨,同比增长15.81%;上网电量4.46亿度,同比增长33.52%。然而,污泥处理量和渗滤液处理量分别下降4.16%和35.30%,显示出公司在部分业务领域面临市场需求下降或技术瓶颈的挑战。此外,餐厨垃圾收运量和工业级混合油销售量分别为10.06万吨和0.71万吨,表现相对稳定。

国际拓展取得进展,但研发投入下降

军信股份在国际市场拓展方面取得了一定进展,与吉尔吉斯共和国比什凯克市和奥什市签署了生活垃圾焚烧发电项目和垃圾科技处置项目的相关协议。这些项目有望为公司提供新的业绩增长点。然而,公司2024年研发投入为6381.08万元,同比下降0.44个百分点,研发投入占比为2.63%,在近五年同期值中排名第四。研发投入的下降可能影响公司在技术创新和市场竞争中的长期优势。

总体来看,军信股份在2024年实现了显著的营收增长,但在净利润增速、部分业务表现和研发投入方面存在一定问题。公司需要在成本控制、业务优化和技术创新方面采取更多措施,以应对未来的市场竞争和行业挑战。