来源 :金融界2025-04-21

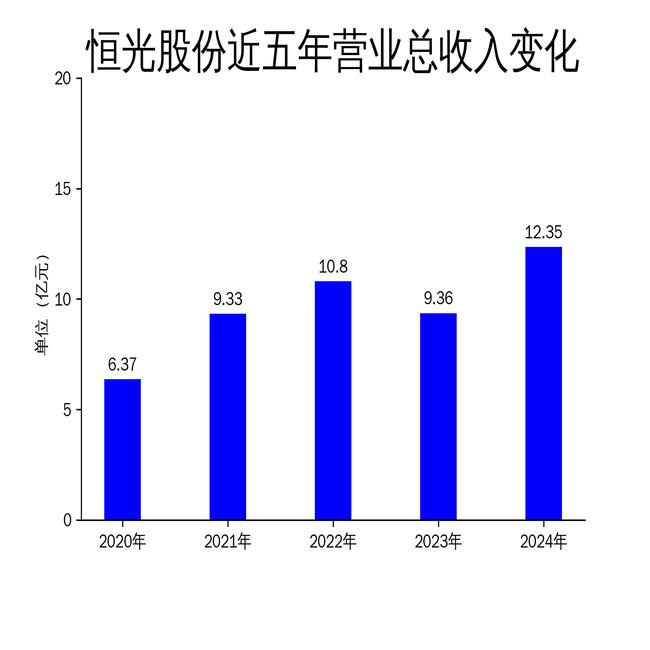

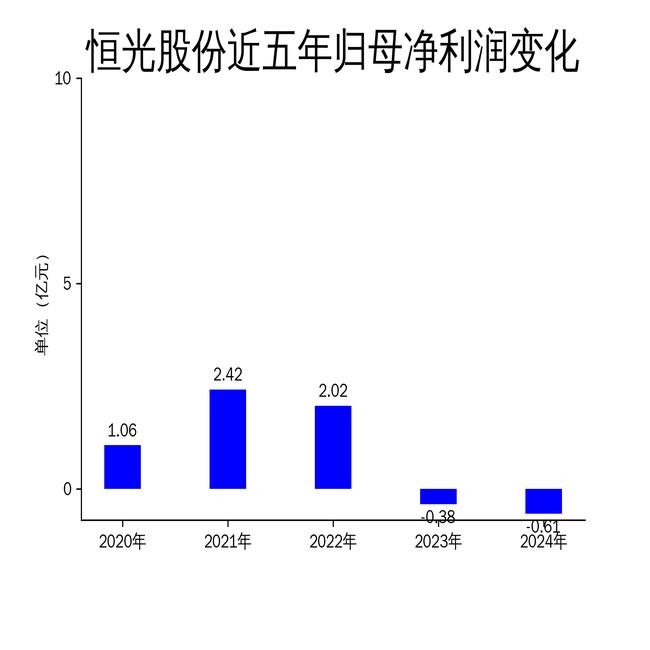

4月20日,恒光股份(301118)发布了2024年年报。报告显示,公司实现营业收入12.35亿元,同比增长31.87%;然而,归属净利润却亏损6093万元,同比扩大62.26%。扣非净利润同样表现不佳,亏损7901万元,同比下降38.26%。尽管营收增长显著,但净利润的持续亏损暴露了公司在成本控制和市场环境应对上的不足。

营收增长背后的隐忧

恒光股份2024年营业收入达到12.35亿元,同比增长31.87%,这一增长主要得益于公司氯碱、氨基磺酸等产品产能的逐步释放。然而,营收的增长并未带来利润的同步提升,反而亏损进一步扩大。这表明公司在成本控制和市场定价能力上存在明显短板。报告期内,公司能源及动力成本占营业成本的比例高达26.32%,电力成本的波动对公司的盈利能力产生了较大影响。

此外,公司全资子公司湖南恒光化工有限公司在2024年8月发生火灾事故,导致硫酸及2-乙基蒽醌生产线停产。虽然生产线在事故后迅速恢复,但这一事件仍然对公司的生产效率和成本控制造成了短期冲击。尽管管理层表示事故未对整体业绩造成重大影响,但这一事件暴露了公司在安全生产管理上的漏洞。

成本压力与市场挑战

恒光股份在2024年面临了多重市场挑战。全球经济复苏乏力、能源成本高企以及政策因素的变化,使得化工行业整体盈利承压。报告期内,公司虽然通过降本增效和调整经营策略来应对市场波动,但效果并不显著。归属净利润和扣非净利润的持续亏损,反映出公司在应对市场变化和成本压力上的能力不足。

公司氯碱产业链的布局虽然较为完整,但固定成本较高,市场需求减弱导致产能利用率不足,进一步加剧了亏损。报告显示,公司烧碱综合能耗为314.89千克标煤/吨,优于行业标准,但这一优势并未转化为实际的利润增长。未来,公司需要对氯碱产业链进行升级改造,进一步向精细化工新材料领域延伸,以提升盈利能力。

未来展望与风险提示

尽管2024年业绩表现不佳,恒光股份在报告期内仍取得了一些积极进展。公司获得了多个重要项目的环境影响评价批复,包括年产1万吨无水氯化钙置换结晶氯化铝技改项目等,这些项目有望为公司未来的发展提供新的增长点。此外,公司通过实施股权激励方案,建立了中长期激励机制,增强了员工的归属感和责任感,为公司的长期发展提供了人才保障。

然而,公司未来的发展仍面临诸多不确定性。全球经济形势的复杂性和能源价格的波动,将继续对公司的盈利能力构成挑战。此外,公司在安全生产管理上的不足,也可能成为未来发展的潜在风险。管理层表示,未来将继续优化生产经营管理,努力降低成本,并通过技术改造和项目建设来提升核心竞争力。但如何在激烈的市场竞争中实现盈利,仍然是恒光股份需要解决的关键问题。

总体而言,恒光股份在2024年虽然实现了营收的显著增长,但净利润的持续亏损暴露了公司在成本控制和市场应对上的不足。未来,公司需要在提升产能利用率、优化成本结构和加强安全生产管理等方面做出更多努力,以实现可持续的盈利增长。