来源 :金融界2025-04-23

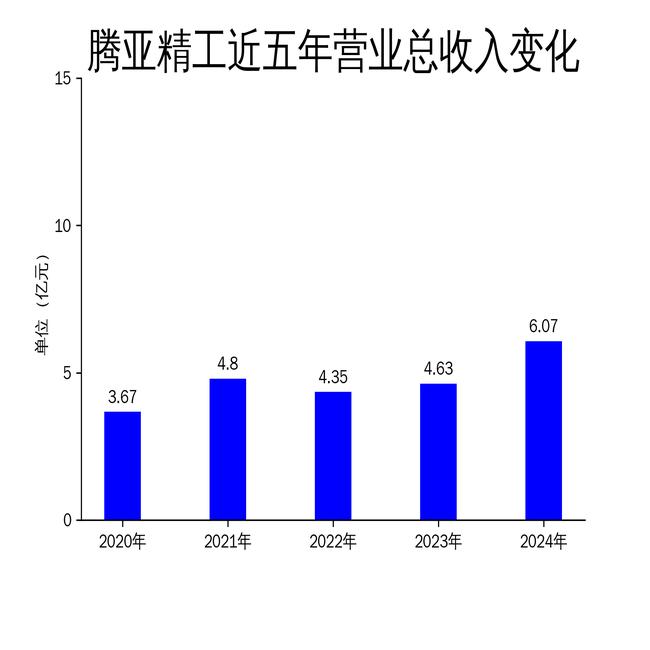

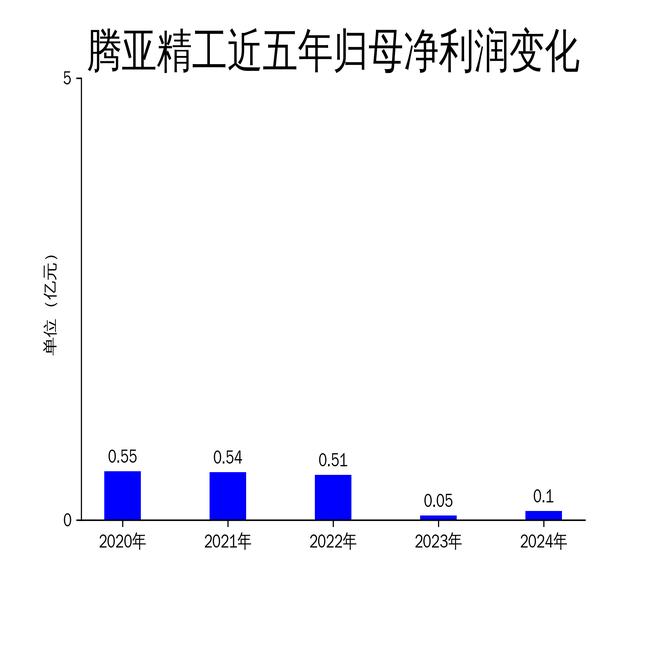

4月22日,腾亚精工(301125)发布2024年年报。报告显示,公司实现营业总收入6.07亿元,同比增长31.14%;归属于上市公司股东的净利润为1,039.37万元,同比大幅增长118.09%。然而,扣除非经常性损益后的净利润为949.79万元,同比下降23.08%。腾亚精工主营业务为动力工具和建筑五金制品的研发、生产与销售,核心产品包括燃气射钉枪、锂电射钉枪等,市场覆盖国内及欧洲、日本等海外地区。

营收与利润:增长背后的隐忧

2024年,腾亚精工的营业总收入达到6.07亿元,同比增长31.14%,显示出公司在市场拓展和产品销量上的显著进步。归属于上市公司股东的净利润为1,039.37万元,同比暴涨118.09%,这一增长主要得益于公司在成本控制和运营效率上的提升。然而,扣除非经常性损益后的净利润为949.79万元,同比下降23.08%,表明公司核心业务的盈利能力有所下滑。

尽管净利润大幅增长,但扣非净利润的下滑值得警惕。公司2024年计提了1,403.08万元的减值准备,这对利润总额产生了负面影响。此外,经营活动产生的现金流量净额为2,215.53万元,同比下降43.72%,显示出公司在现金流管理上存在一定压力。这些数据表明,腾亚精工在快速扩张的同时,核心业务的盈利能力并未同步提升,未来需进一步优化成本结构和提升运营效率。

主营业务:动力工具与建筑五金制品双轮驱动

腾亚精工的主营业务分为动力工具和建筑五金制品两大板块。动力工具以燃气射钉枪为核心,包括气动射钉枪、锂电射钉枪等产品,国内市场占有率领先,并出口至欧洲和一带一路国家。建筑五金制品则以通风口、检查口等产品为主,主要出口日本,与日本前十大连锁建材超市建立了长期合作关系。

公司在动力工具领域的技术积累和品牌优势显著,尤其是燃气射钉枪,成功打破了国外技术壁垒,占据了国内市场主要份额。2023年7月,公司收购了专业电动工具制造商腾亚铁锚,进一步扩大了电动工具产品线和业务规模。然而,尽管公司在动力工具领域取得了显著成绩,但建筑五金制品的市场拓展相对缓慢,未来需加大海外市场的开拓力度,特别是在日本以外的地区。

经营模式:采购、生产与销售的三重优化

腾亚精工采用“以产定购”的采购模式,对重要物资实行严格的合格供应商审核制度,确保原材料质量。生产模式结合了订单导向和销售预测两种方式,灵活应对市场需求。销售模式则分为境内买断式经销和境外直销,境内主要通过自有品牌“腾亚”和“铁锚”销售,境外则以ODM形式为主,客户包括欧洲知名五金品牌和日本大型建筑公司。

尽管公司在经营模式上进行了优化,但2024年扣非净利润的下滑表明,公司在成本控制和运营效率上仍有提升空间。特别是在原材料价格波动和市场竞争加剧的背景下,公司需进一步优化供应链管理和生产流程,以提升盈利能力。此外,公司在境外市场的销售模式相对单一,未来需探索更多元化的销售渠道,以降低市场风险。

腾亚精工在2024年取得了显著的营收增长和净利润提升,但扣非净利润的下滑和现金流压力的增加,显示出公司在核心业务盈利能力和运营效率上仍需进一步优化。未来,公司需在成本控制、市场拓展和销售模式上持续发力,以实现可持续、高质量的发展。