一份年报,两种解读――这是A股连锁药房新贵达嘉维康(301126.SZ)留给市场的直观印象。

2025年,公司交出上市以来最差成绩单:营收51.44亿元微降1.7%,归母净利润巨亏2.42亿元,同比暴跌1012%,一次性引爆了上市以来激进并购埋下的商誉“暗雷”。然而就在市场一片悲观之际,2026年一季报却又画风突变:扣非净利润同比暴增466%,经营性现金流大幅改善。

一边是商誉“爆雷”导致的历史坏账出清,一边是DTP专业药房构筑的差异化护城河。当3.89亿元的天价业绩补偿款悬而未决,当账上仍躺着10.89亿元商誉“余雷”,我们试图穿透这份矛盾重重的财报,探寻其真实的价值底色。

01

亏损溯源:一次迟到的并购审计

从营收端审视,达嘉维康2025年的经营表现并不算太差。年报显示,公司全年实现营业收入51.44亿元,同比仅微降1.70%。真正让利润表“变脸”的,是三笔合计高达2.26亿元的减值损失。

其中,商誉减值1.80亿元是最大拖累项。年报解释称,“前期收购的子公司受行业环境、自身经营及业务整合等因素影响,实际经营业绩未达收购时预期”。从披露细节看,宁夏德立信等多家并购标的均出现不同程度的商誉减值,几乎覆盖了公司上市以来的主要收购对象。此外,达嘉生物制药专有技术等无形资产计提减值0.15亿元,应收账款坏账等信用减值损失0.30亿元。

这意味着,扣除这2.26亿元的减值损失,公司主营业务实际上仍处于盈亏平衡线附近――尽管利润微薄,但并未出现实质性的经营崩塌。 这是一次典型的集中“排雷”,将前期激进并购积累的暗债一次性暴露在阳光下。

值得关注的是,公司在计提巨额减值的同时,利润表中的“公允价值变动收益”却录得1620.70万元。查阅年报发现,该收益系“部分并购主体未完成业绩承诺,业绩承诺人用剩余股权予以补偿”所致。

换言之,公司一方面因并购标的业绩变脸计提商誉减值,一方面又将获得的补偿股权按公允价值确认为收益。这种会计处理在技术层面合乎准则,但实质上是将未来的不确定性提前确认为纸面利润,投资者需对此类非经常性损益的“虚胖”效应保持警惕。

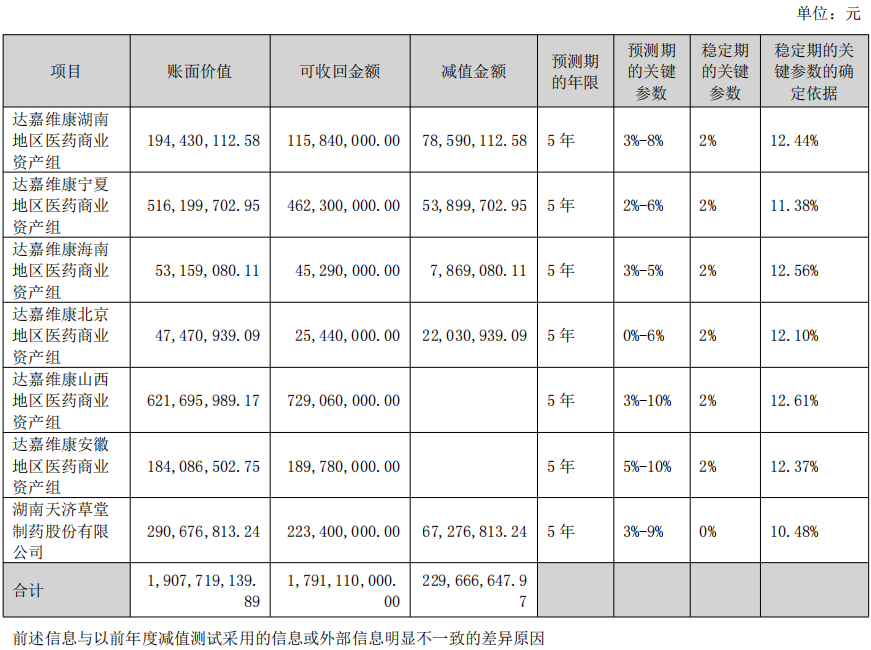

更为关键的是,公司并没有一次性“洗”净全部风险。截至2025年末,公司商誉账面原值高达12.81亿元,计提减值准备1.93亿元后,仍有10.89亿元商誉悬于头顶,占归属于上市公司股东净资产的68%。

年报中披露的减值测试结果显示,湖南地区医药商业资产组可收回金额1.16亿元,计提减值0.79亿元;宁夏地区可收回金额4.62亿元,计提减值0.54亿元;天济草堂可收回金额2.23亿元,计提减值0.67亿元;北京正济堂可收回金额0.25亿元,计提减值0.22亿元。值得注意的是,山西思迈乐和安徽达嘉维康在2025年未触发减值,但安徽达嘉维康于2025年9月才完成交割,收购首年净利润仅102.53万元,仅完成业绩承诺1,055万元的9.7%,后续压力不可小觑。

02

业务解构:零售韧性凸显,分销“失血”待解

达嘉维康的业务版图涵盖医药零售、分销、工业三大板块,但三者的发展成色差异显著。

零售板块:DTP模式构筑缓冲垫

2025年,公司零售业务实现收入29.42亿元,同比增长9.27%,成为三大板块中唯一正增长的核心业务。这一增速在当前医药零售行业整体承压的背景下实属不易。支撑增长的底层逻辑,是公司深耕十余年的DTP(Direct to Patients,直达患者)专业药房模式。截至2025年末,公司在全国开设药房1,593家,覆盖湖南、宁夏、山西、海南、安徽、北京六省市区,DTP销售额达10.51亿元,同比增长6.99%,经营品规428个,双通道药房91家。

然而,零售毛利率从22.53%降至20.26%,下滑2.27个百分点。在带量采购常态化、医保谈判降价的大背景下,毛利率承压是行业共性难题。但相较于行业平均超过3%的降幅,达嘉维康的下滑幅度尚属可控区间。

其背后的缓冲垫,正是以DTP药房和“特门服务”为核心的专业药房体系。与普通社区药房相比,专业药房凭借更高的服务黏性和处方外流承接能力,在应对医保个账改革冲击时展现出了更强的韧性。这或许解释了为何公司在零售收入实现较快增长的同时,众多中小连锁药店已陷入负增长困境。

分销板块:客户结构引致信用风险暴露

达嘉维康起家的分销业务正面临严峻挑战。2025年分销收入19.60亿元,同比下降11.47%,且毛利率仅10.16%,较上年再度下滑0.97个百分点。更值得警惕的是,伴随收入萎缩的,是应收账款规模的持续攀升――年末应收账款高达19.48亿元,占总资产的30.74%。

年报解释为“分销客户回款账期延长及票据结算增加”。公司前五大客户销售额占比仅8.48%,客户集中度极低。这表明其分销业务下游客户以数量庞大的基层医疗机构和中小商业公司为主。这类客户群体抗风险能力弱,在医保控费、带量采购常态化背景下,回款压力陡增是必然结果。与之对比,以公立医院为主要客户的大型流通商,其应收账款质量相对更优。达嘉维康分销业务的“失血”,本质上是客户结构在行业变革期的信用风险集中暴露。

工业板块:尚处孵化期,新品值得关注

医药工业是公司规划中的第二增长曲线,但2025年表现差强人意――收入2.15亿元,同比下降28.24%。旗下天济草堂因整体搬迁导致产能爬坡,达嘉生物制药仍处于渠道建设期,两者均未释放业绩。不过,磷酸奥司他韦颗粒已获药品注册证书,沙库巴曲缬沙坦钠片正处于技术审评阶段。一旦获批上市,有望借助公司现有分销和零售渠道快速放量,成为工业板块的增量支撑。

03

3.89亿补偿款悬而未决,现金流尚未“止血”

达嘉维康的财报中,埋伏着一条足以扭转财务困局的暗线――业绩对赌补偿。

根据年报披露,达嘉生物制药业绩承诺方杨小舟、王映辉需向公司支付业绩补偿款合计2.84亿元;天济草堂业绩承诺方翁小涛、向忠友需支付补偿款1.05亿元――两者合计约3.89亿元。这一金额相当于公司2025年亏损总额的1.7倍。

然而,公司在年报中明确表示:“基于公司与业绩对赌方就对赌赔偿事宜尚未达成一致意见,业绩补偿款能否收到有很大的不确定性,暂未确认上述业绩补偿款。”这意味着,3.89亿元的“纸上财富”可能演变成旷日持久的诉讼拉锯战,实际回收金额和时间均无法预估。

2026年一季报给出了积极的信号――营收13.84亿元,同比增长6.49%;归母净利润596万元,同比增长89.70%;扣非净利润566万元,同比暴增466.15%;经营活动现金流净流出6,797万元,较上年同期-2.01亿元大幅收窄66.25%。

然而,对一季度“开门红”的解读仍需审慎。 数据显示,Q1经营活动现金流虽大幅改善,但仍为净流出6,797万元。利润表的好转尚未完全转化为真金白银的流入。与此同时,因支付分销板块业务保证金,其他应收款在Q1激增83.92%,从1.35亿元增至2.47亿元。

这表明分销业务的资金链可能并未实质好转,只是风险从“应收账款”科目转移到了“其他应收款”科目。公司的经营性“造血”功能是否已真正恢复,仍需至少两个季度的连续数据来验证。

此外,资产负债表的风险同样不可忽视。截至2025年末,公司资产负债率74.86%,短期借款24.21亿元,货币资金5.87亿元中受限资金达3.32亿元,可自由支配的现金及等价物仅2.55亿元。

虽然票据结算在医药流通行业属于常态,但如此紧绷的现金流状况,意味着公司的财务弹性已十分有限。一旦分销业务回款周期进一步拉长,或融资环境收紧,连锁反应的风险不可不防。公司实际担保余额占净资产比例高达93.39%,主要为对子公司融资提供的连带责任保证,进一步收窄了其财务安全边际。

湘江财评

达嘉维康正经历上市以来最剧烈的“蜕变”。商誉集中减值虽然让2025年财报“难看”,但也一定程度上释放了长期悬顶的风险;零售业务依靠DTP专业药房模式,在行业同质化竞争中撕开了一道口子;工业板块的新品管线和技术审评进展,提供了可预期的增量空间。

然而,财务安全的底线仍然承压:74.86%的资产负债率、24.21亿元的短期借款、10.89亿元的剩余商誉、3.89亿元悬而未决的业绩补偿款……每一项都需要管理层拿出切实可行的解决方案。

短期看,2026年Q1的数据为全年业绩修复提供了积极信号;中期看,业绩补偿款的回收进展和工业板块新品获批是两大催化剂;长期看,公司能否从“并购驱动”真正转向“内生增长”,将是决定估值中枢的核心变量。