来源 :新浪财经2025-12-22

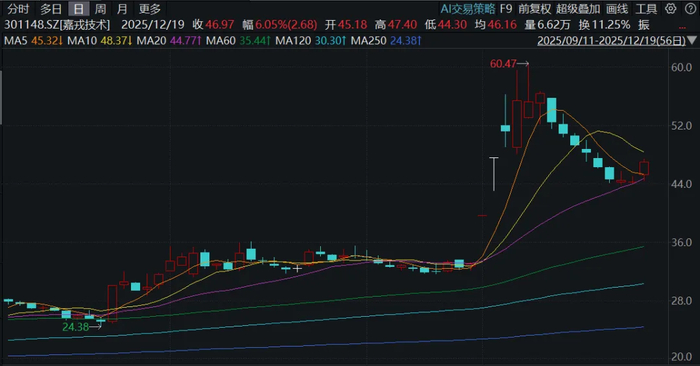

最近上市公司嘉戎技术(301148.SZ)股价波动不小,主要原因是在12月1日发布公告称,计划发行股份及支付现金购买资产并募集配套资金,实际控制人也将随之发生变更。公告发布后,嘉戎技术连续两日20%涨停,至12月5日最高时的60.47元,较公告发布前几乎翻了一倍,但随后未能延续强势。

看到有分析评论提到,此次嘉戎技术计划购买的资产,也即杭州蓝然,原本是一家打算自行在创业板IPO的公司,后于2022年12月宣告终止。2023年5月,深交所对其采取书面警示的自律监管措施,原因是杭州蓝然未充分披露收入确认时点的具体依据、工程项目存在多次验收并调整收入确认时点的情形,且未向中介机构提供完整项目材料,存在刻意隐瞒的情形;此外,杭州蓝然未如实披露研发费用核算不准确、财务内控不规范的情形。

对于杭州蓝然这家公司,力场君没仔细看过,就不多说了,从深交所此前的公开信息来看,对于彼时的杭州蓝然,显然是持否定态度的。

说回到嘉戎技术,倒是有些东西可以来聊聊。这家在2022年4月才IPO上市公司公司,到目前才3年时间,实际控制人就打算卖壳了,也是不很多见的案例。

需要注意的是,嘉戎技术上市之后,业绩出现了明显的下滑,具体来看,上市前的2020年和2021年净利润都保持在1.4亿到1.5亿之间的规模,上市当年也即2022年便大幅下滑近30%至1亿元级别,此后两年更是连续下滑,2024年的净利润还不到上市前的2021年的三分之一。

业绩明显下滑的主要原因在于毛利率骤降,2021年还高达43.23%,而到2024年已经下滑至38.67%,直接导致销售净利率从2021年的22.14%大跌至2024年的8.59%。

关键问题在于,盈利能力的下滑,并非是行业共存的问题。以同行业可比公司三达膜(688101.SH),2021年的毛利率和销售净利率分别为32.21%和21.73%,2024年分别为36.02%和23.01%,不仅没有下滑,相反还小幅提升了。

说起来,嘉戎技术和三达膜之间,关系可不浅。不仅两家公司的核心产品都是“工业废水处理及过程分离装备”,彼此是直接的竞争关系,而且嘉戎技术的董事长董正军此前曾担任三达膜的工程师,实控人蒋林煜更是曾官至三达膜的副总经理。

那么,在三达膜核心盈利能力能保持稳定的同时,嘉戎技术的盈利能力却大幅下滑了?这种差异现象的背后,有没有问题?就此,力场君还真有一些看法,和小伙伴做一个分享。

我们不妨回溯到2018年,因为恰好是这一年,既在三达膜IPO的信息披露范围内,也是嘉戎技术的信披范围。

在这一年里,嘉戎技术销售“工业废水处理及过程分离装备”的平均单价为179.68万元/套,同年三达膜销售“工业废水处理及过程分离装备”数量为68套、实现收入10103.82万元,对应平均销售单价为148.59万元/套,略低于嘉戎技术的销售单价。

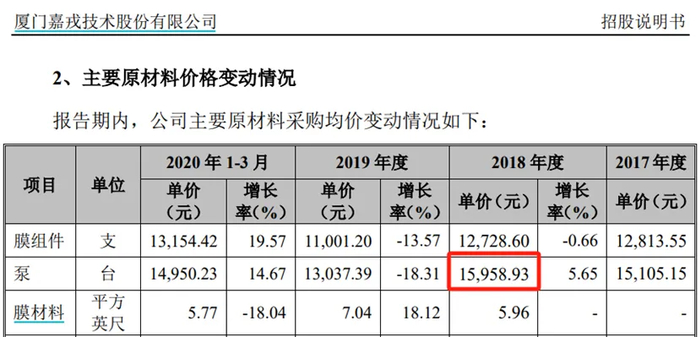

但与此同时,针对主要采购项目,对比嘉戎技术和三达膜的采购价格,三达膜却都显著高于嘉戎技术,差异幅度将近一倍。典型就是两家公司都采购泵设备,三达膜的采购价为24704.53元/台,嘉戎技术仅为15958.93元/台。

也即,但从价格来看,嘉戎技术采购的泵,比三达膜要便宜得多,但最终组装成的“工业废水处理及过程分离装备”,售价却被三达膜还略高。这体现在2018年的数据中,嘉戎技术的毛利率为46.95%,比三达膜同年的41.71%,高出了5个百分点。

当然了,力场君不能断言,两家公司2018年的毛利率差异,主要源自于嘉戎技术把低价原材料设备,经组装后卖出了更高价格,但从正常财务分析的逻辑来看,是有这方面影响的。

至于这一现象,是否指向嘉戎技术在IPO之前存在造假或人为操纵,更不是力场君能下结论的,但是结合嘉戎技术上市后、核心盈利能力与三达膜之间的差异性表现,值得拿出来做一个分析和分享。