天力锂能仍在利用高价IPO后的超募资金进行理财。

8月1日,公司公告收回1.4亿保本理财,到期收益263.56万元;同时,公司近一年内使用部分超募资金及闲置募集资金购买理财流水达到8.09亿元。

去年8月,天力锂能以57元/股、82倍市盈率IPO,实际募资17.4亿元,超募70%,发行费用高达1.88亿,占募资额11%。高价发行的结果是上市后很快破发,二级市场投资者损失惨重。

不仅如此,天力锂能IPO募投项目均为三元材料,而三元市场份额被铁锂严重挤压,竞争格局恶化伴随产业链降价,公司毛利率大幅下滑。

为降低单一路线风险,天力锂能也在寻求转型,并规划了60亿投资额的新项目,然而全部现金仅6亿,尚无法覆盖有息负债,且收现比严重低于竞争对手,业绩也跌至亏损边缘。

业绩资金双重压力下,大股东高质押、董监高纷纷辞职,公司未来前景难料。

高价发行快速破发格局变化募投项目或进退两难

天力锂能是国内锂电自行车与电动工具锂电池领域主要的三元材料企业之一,产品包括三元材料、三元前驱体等。

2022年8月,天力锂能在创业板挂牌上市,发行价57元,实际募资17.4亿元,超过10.2亿元计划募资额70%,发行市盈率高达82倍,为此,公司支付了1.88亿元的发行费用,占IPO融资总额达到11%。

虽然公司超募了7亿元,但高价发行带来的副作用也很快显现。上市后不久,天力锂能便迅速破发,至今仍未回到57元的发行价,二级市场投资者损失惨重。

更重要的是,公司IPO募投的淮北和新乡两地三元正极材料建设项目,或将随着国内三元电池市场份额的持续萎缩,而面临较大的变数。

数据显示,2018年-2020年,电动汽车用三元锂电的装车量占比分别为58%、66%和64%,显著高于磷酸铁锂电池。

2021年,随着磷酸铁锂性价比优势的显现和能量密度的提升,三元占比下降至42.7%,磷酸铁锂电池开始成为市场最主流的路线;2022年,三元电池装机量占比继续下降到39.5%;今年上半年进一步降至仅31.5%,四年时间市场份额从三分之二下滑到不足三分之一。

尽管天力锂能下游应用领域包括两轮车和电动工具,但三元电池竞争格局的恶化伴随锂电整体产业链降价,同样也让公司受到了明显冲击。

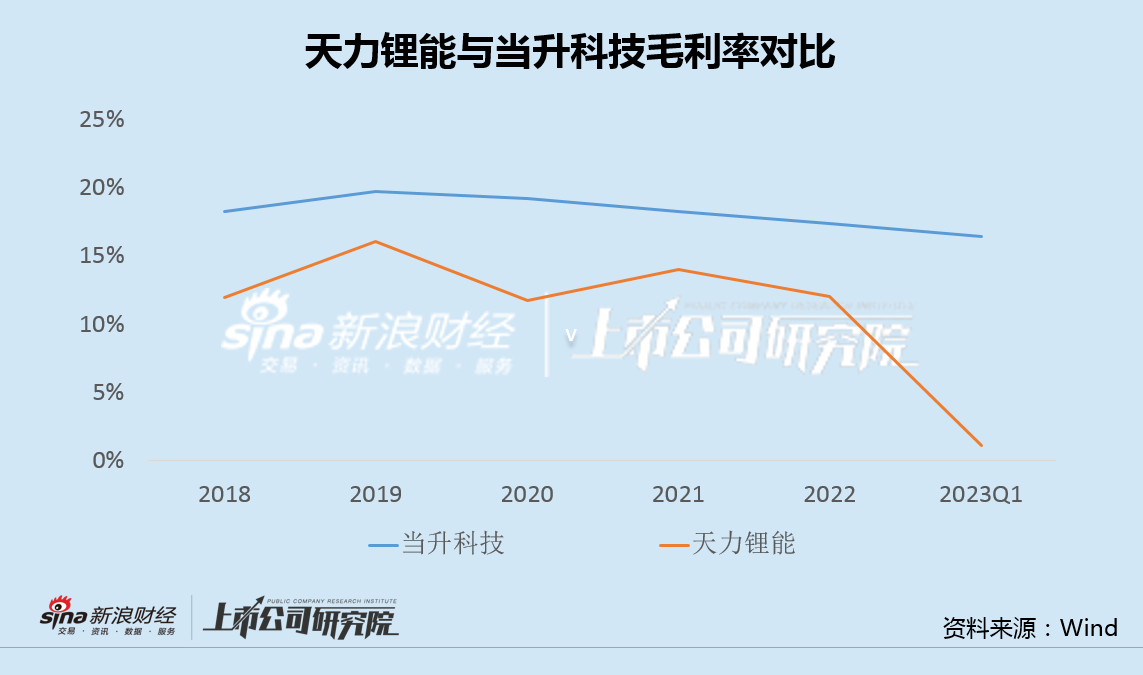

数据显示,近几年来天力锂能毛利率总体呈现下行趋势,今年一季度加速下滑,与当升科技等三元正极材料同行的差距进一步拉大。

三元材料市场份额受挤压,叠加盈利能力的加速下滑,天力锂能加码三元的两大IPO募投项目无疑已处于进退两难的境地。

主业转亏收现比仅20% 6亿现金画下60亿投资大饼

竞争格局快速恶化下,由于主要产品定位于两轮车和电动工具等更低端的小动力锂电领域,天力锂能业绩率先出现颓势。

今年一季度,在当升科技等同行收利双增的情况下,天力锂能实现营收5.80亿,同比下降14.63%,归母净利润不到50万元,同比下降99.15%,扣非净利则直接由盈转亏。

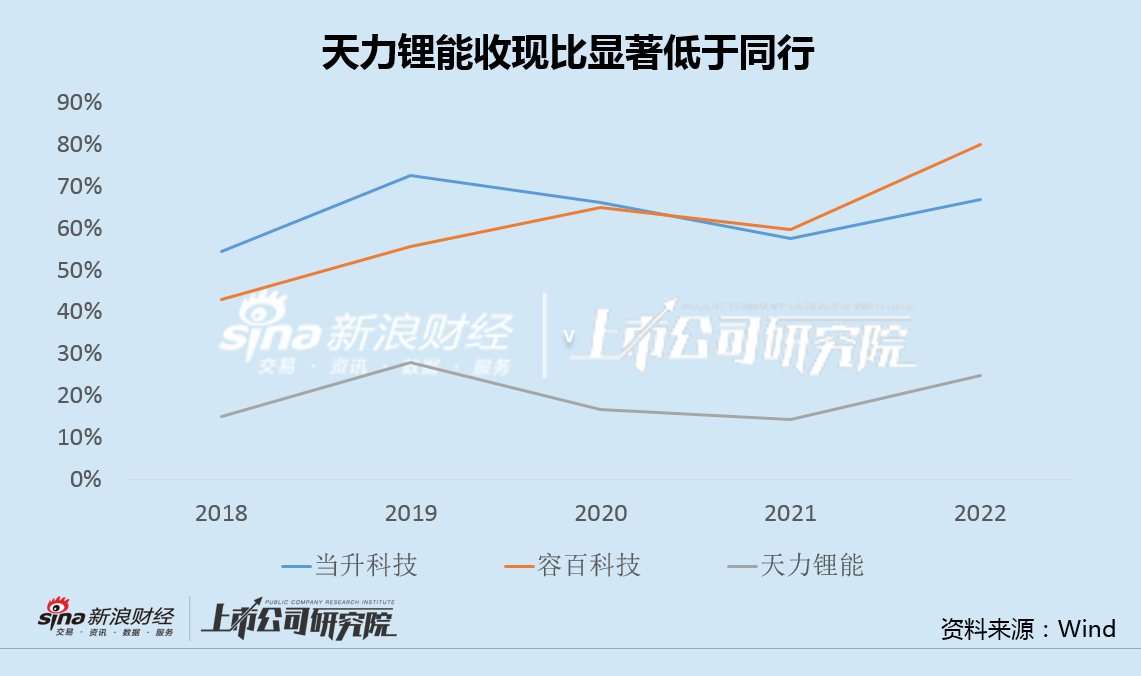

业绩跌至亏损边缘,资金同样承压明显。今年一季度末,天力锂能全部类现金约6亿多元,尚无法完全覆盖同期有息负债。更重要的是,公司收现比长期维持在20%上下,大幅落后于同行,进一步加剧了资金紧张程度。

业绩和资金双重压力下,为摆脱对三元材料的单一技术路线依赖,天力锂能开始在锂盐和磷酸铁锂等领域寻求转型。

今年3月,天力锂能发布公告称,公司与新疆叶城县人民政府签署《合作框架协议》,与当地资源方在锂矿山、选厂、锂盐加工厂、锂电池材料等方面合作投资。

根据协议,天力锂能需在取得土地等指标3年内完成500万吨锂矿探采选、3万吨锂盐生产和10万吨锂电池材料生产投资任务,项目规划总投资高达60亿元。

此外,公司还布局磷酸铁锂和电池回收业务,拟在平顶山叶县投资新建年产1万吨电池级碳酸锂目,同时拟在四川雅安投资建设年产2万吨磷酸铁锂项目。

即便不考虑已有的有息负债,手握6亿元的天力锂能如何能在三年内完成几十亿元的投资?

事实上,即使完成上述业务转型,天力锂能也面临着重大风险。

今年上半年,在上游锂价大幅波动之下,包括盐湖股份、西藏矿业、天华新能、雅化集团、盛新锂能、融捷股份等预计同比降幅达40%-95%,业绩预亏的江特电机(维权),同比降幅预计超过100%。

不仅是锂盐厂商日子不好过。行业数据显示,今年1-6月,我国动力电池磷酸铁锂累计产量193.5GWh,占总产量的65.9%,累计同比增长53.8%。而1-6月份磷酸铁锂电池装机量仅有103.9GWh,生产装机率仅有53.7%,也就是说已经存在将近一半的“相对产能过剩”。

据东吴证券预测,2023年全国磷酸铁锂整体供给量将达到237.1万吨,但需求量仅为184.6万吨,过剩52.5万吨;浙商证券预测,2025年仅国内磷酸铁锂产能将达575万吨,而全球需求量仅为267万吨,供过于求达300多万吨,磷酸铁锂材料产能过剩几乎不可避免。

值得一提的是,天力锂能实控人王瑞庆和李雯在公司上市仅几个月后,便质押出各自持有的35%和70%的公司股份。而就在上个月,公司董事刘希、李德成以及监事刘汉超、张克歌,均以“个人原因”为由,辞去了相关职务。

实控人着急质押、董监高纷纷离职的背后,或许预示了更大的危机。