来源 :新浪财经2026-04-27

营业收入:同比增12.13%,规模稳步扩张

2026年第一季度,易点天下实现营业收入10.42亿元,较上年同期的9.29亿元增长12.13%,营收规模保持稳步扩张态势,反映出公司主营业务的市场需求仍在增长。

归母净利润:由盈转亏,降幅超200%

本报告期内,公司归属于上市公司股东的净利润为-0.64亿元,而上年同期为盈利0.56亿元,同比大幅下降213.58%,出现由盈转亏的显著变化。结合非经常性损益数据来看,本期非经常性损益合计为-0.80亿元,其中非金融企业持有及处置金融资产产生的损益达-1.28亿元,是导致净利润转亏的核心因素。

扣非净利润:同比降73.41%,核心盈利承压

归属于上市公司股东的扣非净利润为0.16亿元,较上年同期的0.61亿元下降73.41%。公司表示,剔除汇兑损益、股份支付后的扣非归母净利润为0.68亿元,同比增长12.45%,但未剔除影响前的核心盈利仍出现明显下滑,反映出当期费用、投资等因素对盈利的挤压。

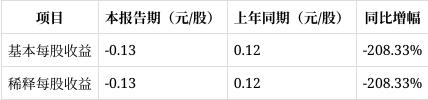

每股收益:由正转负,降幅超200%

基本每股收益为-0.13元/股,上年同期为0.12元/股,同比下降208.33%;稀释每股收益与基本每股收益一致,同样为-0.13元/股,同比降幅相同。每股收益的大幅下滑与归母净利润的转亏直接相关,对股东回报造成显著影响。

加权平均净资产收益率:由正转负

本报告期加权平均净资产收益率为-1.73%,上年同期为1.56%,同比下降3.29个百分点,由正转负。这一指标反映出公司当期净资产的盈利能力大幅下滑,与净利润的亏损直接相关。

应收账款:规模小幅增长

截至2026年3月末,公司应收账款余额为9.43亿元,较期初的9.04亿元增长4.30%,应收账款规模随营收增长小幅增加,整体处于合理区间,但仍需关注后续回款情况。

应收票据:本期无余额

合并资产负债表显示,本报告期及期初应收票据均无余额,说明公司在销售结算中未采用应收票据形式,或相关票据已完成兑付。

存货:规模持续下降

截至2026年3月末,公司存货余额为63.26万元,较期初的65.38万元下降3.23%,存货规模持续处于较低水平,反映出公司存货管理效率较高,或业务模式下存货需求较少。

销售费用:同比增54.69%

本报告期销售费用为0.21亿元,较上年同期的0.13亿元增长54.69%,主要因人工成本及股份支付增加所致,反映出公司在市场拓展、团队建设方面的投入有所加大。

管理费用:同比增20.85%

管理费用为0.39亿元,较上年同期的0.32亿元增长20.85%,费用规模随公司运营需求同步增长,整体增幅低于销售费用及研发费用。

财务费用:由负转正,增幅超200%

财务费用为0.10亿元,上年同期为-0.08亿元,同比增长232.56%,由净收益转为净支出,主要因汇率变动影响所致。公司作为出海营销服务商,汇率波动对财务成本的影响值得持续关注。

研发费用:同比增90.07%

研发费用为0.46亿元,较上年同期的0.24亿元增长90.07%,主要因人工成本及股份支付增加,反映出公司在AIGC等技术研发方面的投入大幅提升,符合其以AIGC引领出海营销的战略定位。

经营活动现金流净额:由负转正,增幅超270%

经营活动产生的现金流量净额为0.53亿元,上年同期为-0.30亿元,同比增长278.13%,实现由负转正。主要因经营活动资金净流入增加,反映出公司当期主营业务的现金回流能力有所改善。

投资活动现金流净额:同比收窄91.69%

投资活动产生的现金流量净额为-0.20亿元,上年同期为-2.44亿元,同比增长91.69%,净流出规模大幅收窄,主要因本报告期内投资减少。结合公司披露的证券投资情况,当期投资节奏有所放缓。

筹资活动现金流净额:由负转正,增幅超170%

筹资活动产生的现金流量净额为1.02亿元,上年同期为-1.40亿元,同比增长173.02%,由净流出转为净流入,主要因偿还债务支付现金减少。公司当期偿债压力有所缓解,筹资活动现金净流入增加。

风险提示非经常性损益波动风险:本期公司净利润转亏主要源于证券投资公允价值变动损失,虽然公司表示投资标的经营基本面未发生变化,但资本市场波动具有不确定性,未来仍可能对公司业绩造成大幅影响。汇率波动风险:财务费用由负转正主要受汇率变动影响,公司作为出海服务商,外币业务占比较高,汇率波动将持续影响公司财务成本及盈利水平。费用高企风险:销售费用、研发费用增幅均超过50%,若后续营收增长未能匹配费用投入,将进一步挤压公司盈利空间。