2022年3月9日,证监会批复同意苏州欧圣电气股份有限公司(以下简称“欧圣电气”)创业板首次公开发行股票注册。

根据此前披露的招股书显示,欧圣电气本次IPO拟募集资金为2.61亿元,其中1.96亿元用于年产空压机145万台生产技术改造项目,6518万元用于研发中心改建生产技术改造项目。

欧圣电气主营业务为空气动力设备和清洁设备的研发、生产和销售,主要产品为小型空压机和干湿两用吸尘器,近年来业绩表现良好,然而光鲜数据背后,公司面临着客户高度集中、外销占比居高不下、屡遭行政处罚以及多家子公司亏损等问题。

此外,欧圣电气IPO前夕股东突击入股,其合理性及价格公允性被监管问询。且不容忽视的是,欧圣电气实控人陆为东有着利用关联关系损害合资公司及合资方权益的“黑历史”。

外销比例占九成,高度依赖大客户存忧

当下,全球疫情发酵仍未见底,俄乌局势震动全球市场,世界经济在曲折中艰难前行。加之中美竞争激烈,对抗的底色让中美贸易充满反复性与复杂性,以外贸为主的企业经营不确定性依然堪忧。

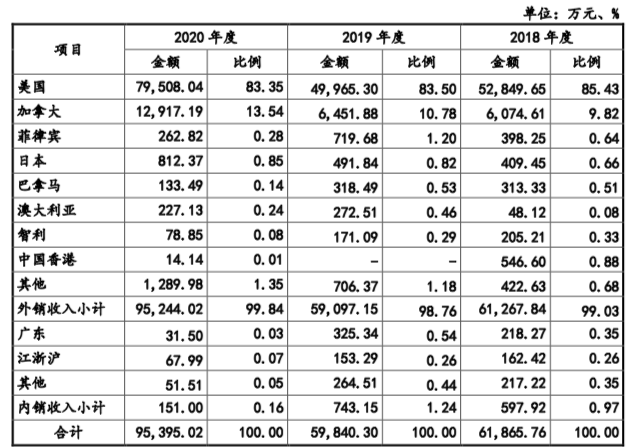

招股书数据显示,欧圣电气出口产品主要销往北美、欧洲等境外市场,2018年-2020年,欧圣电气来自境外的销售收入分别为6.13亿元、5.91亿元和9.52亿元,占主营业务比例分别高达99.03%、98.76%和99.84%。其中,美国为欧圣电气的核心市场,2020年公司对美国地区的销售金额为7.95亿元,占主营业务收入比例高达83.35%。

(图表来源招股书)

在大客户方面,欧圣电气前五大客户均为境外企业。报告期内,前五大客户销售额分别为4.78亿元、4.13亿元及6.97亿元,占营业收入比例分别为75.94%、67.69%及70.18%,明显处于较高水平。

长期以来,大客户集中度过高都是IPO企业经营过程中较为敏感的一个话题。无疑,海外大客户依赖度居高不下更是加深了欧圣电气公司客户高度集中的风险。

目前,国际局势的动荡引发货币市场的异动,人民币持续升值,美元兑人民币汇率与美元指数呈现背离。而欧圣电气出口销售主要以美元结算,汇率风险必然在一定程度上影响产品出口和经营业绩,报告期内也可见一斑,各期汇兑损益金额分别为-682.59万元、-200.10万元及1777.17万元。加之钢、铁、铜金属类和塑料类等原材料的大幅度上涨,公司未来经营之路布满荆棘。

(图表来源招股书)

违规违法处罚多,凸显管理意识淡薄

优质的企业管理是企业得以良好发展的关键,而管理混乱的企业不仅无法形成核心凝聚力,在实现发展目标的道路上必然收到诸多羁绊。

报告期内,欧圣电气及其子公司在税务、物价、消防、安监等方面均“踩雷”,共受到9次行政处罚。此外,2014年已施行的《劳务派遣暂行规定》,要求劳务派遣用工比例不得超过10%,而2017-2019年,欧圣电气劳务派遣用工比例仍超过“限制线”。

而欧圣电气在招股书中表明,公司一直以来高度重视合规运营以及内控管理,建立健全了内部控制制度,但仍存在少数员工对相关法律法规、公司合规制度的理解不充分或未能准确理解公司所在地主管机关的具体要求,因此未能完全杜绝操作失误的情况,公司内部控制和规范运作依旧存在瑕疵。

据招股书,欧圣电气共有7家控股子公司,其中4家处于亏损状态,分别是上海姿东、苏州伊利诺、深圳洁德、欧圣日本。其中,深圳洁德自成立以来连年亏损。并且欧圣电气在投资境外子公司欧圣美国、欧圣国际、香港洁德德过程中,存在未履行发改委或商务部门备案手续的情形。

(图表来源招股书)

针对上述种种问题,虽然不构成重大违法违规,但是在报告期内受到较多的行政处罚,也映射出公司的管理制度仍需要进一步完善。

IPO前自然人突击入股,签订对赌协议后解除

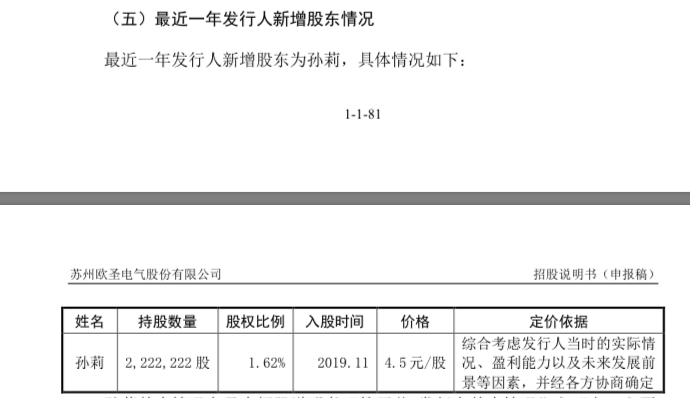

据招股书显示,2019年10月21日,欧圣电气2019年第七次临时股东大会作出决议,公司注册资本由13473.3439万元增至13695.5661万元,新增注册资本222.2222万元全部由新股东孙莉以货币1000.00万元认购,本次增资价格为每股4.5元。增资完成后,孙莉持有欧圣电气1.62%的股份,位列第五大股东。

(图表来源招股书)

自然人突击入股IPO企业一般是监管层重点关注的问题。欧圣电气IPO于2020年9月30日获受理,即孙莉为公司提交申请前12个月内引入的股东,属于“突击”入股界定的时间范畴。

因此,创业板审核委在首轮问询中提出,请发行人补充披露孙莉入股的原因、资金来源、定价依据和价格公允性,是否具备法律法规规定的股东资格,增资入股是否为双方真实意思表示,是否存在纠纷或潜在纠纷等。

公司表示,其此前无任何外部投资者,为进一步完善公司治理结构,考虑引进外部投资者,而且孙莉与公司实际控制人均从事外贸行业,在入股前为朋友关系。然而孙莉作为首个外部投资者在IPO前夕突击入股,以上说法或许难以服众。

此外,值得一提的是,孙莉入股时曾与欧圣电气及其控股股东签署过对赌协议――若欧圣电气未能在2022年12月30日之前完成合格上市,或在向证监会提出上市申请后,撤回上市申请材料,孙莉有权要求欧圣电气等按照其投资款加上年化8%的利息(单利)回购其所持欧圣电气股权,回购价款应扣除孙莉已取得的现金分红。不过在2020年6月,欧圣电气及其控股股东和孙莉签订《投资协议之补充协议》,同意解除上述对赌条款约定。

实控人怠于职责,侵害合资方利益被告上法庭

欧圣电气的实际控制人为WEIDONG LU(陆为东)、ESTHER YIFENG LU(陆逸枫),均为美国国籍。本次发行前,两人以直接和间接方式持有公司 94.74%股份并控制相应表决权。

作为欧圣电气实际控制人、董事长,陆为东曾被合资方告上法庭,存在利用关联关系损害合资公司及合资方权益的暗箱操作,令人咋舌。

(图表来源招股书)

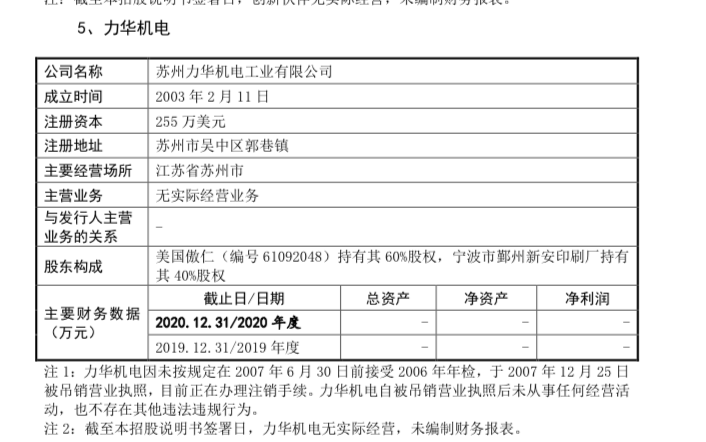

据招股书披露,欧圣电气实控人陆为东曾控制的力华机电于2007年被吊销营业执照,该公司成立于2003年2月11日,由美国傲仁(编号61092048)持有其60%股权,宁波市鄞州新安印刷厂(以下简称“新安印刷厂”)持有其40%股权。而美国傲仁为陆为东曾经控制企业,陆为东对其持股比例为100%,美国傲仁于2020年6月9日解散。

(图表来源招股书)

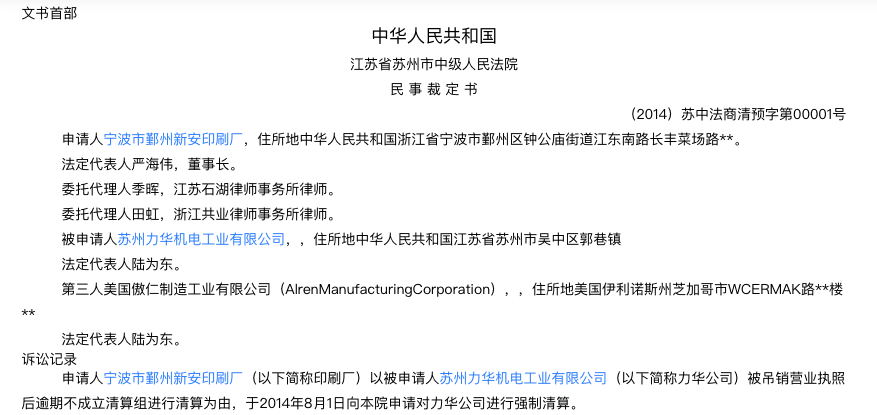

然而,力华机电被股东新安印刷厂以吊销营业执照后却逾期不成立清算组进行清算为由,于2014年8月1日向江苏省苏州市中级法院申请对力华机电进行强制清算。

(材料来源爱企查)

强制清算背后问题继续发酵,据(2014)苏商外终字第0023号文件,一审原告新安印刷厂诉称,陆为东怠于履行董事长职责,导致2007年12月力华机电被吊销营业执照。被吊销营业执照后,合资公司应进行清算,但陆为东却单方私自以低价将力华机电厂房出租给陆为东时任妻子杨英姿的个人独资公司陆杨机电,陆为东同时在陆杨机电担任监事。

据此,江苏省高级法院判定陆为东利用关联关系,将力华机电的厂房以低于市场价格的方式出租给陆杨机电,损害了力华机电的利益和股东新安印刷厂的权益,确定陆为东应赔偿的租金损失总计164.45万元。

欧圣电气IPO在即,就目前而言,公司仍经历着大客户依赖度、海外销售占比高、违规违法处罚多,多家子公司亏损等多重困扰,背负损害合资方利益“黑历史”的陆为东能否带领欧圣电气进一步发展,或许要打上问号,投资者不可不慎。