一、主营业务介绍

转债对应正股-家联科技(301193.SZ)主要从事塑料制品及生物全降解制品的研发生产和销售,也是全球塑料餐饮具制造行业的领先者。涉及的主要概念包括:可降解塑料、人民币贬值受益、外贸受益等。主营产品结构包括:塑料制品(占比75%毛利率18%)、生物全降解制品(占比15%毛利率16%)、纸制品及其他(占比10%毛利率17%)。近年来传统塑料制品的占比呈现下降趋势,而可降解塑料制品的占比提升。公司外销业务占比达70%,以北美区域为主。主要客户包括亚马逊、宜家、沃尔玛、肯德基等,国内客户包括奈雪、古茗、蜜雪冰城等。

从产业链的情况来看,家联的上游主要为化工行业、制糖制浆行业及机械制造业,如塑胶原材料供应商、蔗渣浆供应商,以及注塑、吹塑机等设备供应商。下游主要包括餐饮、连锁商超等行业,最终可应用于家居、快消、餐饮、

航空等领域。此外,各国监管措施、人们环保意识的觉醒和对身体健康、食品安全的日益关注对以上行业餐饮具的选用提出了新的需求,倒逼行业加速以可降解制品为主的安全、环保产品的研发和产业化应用。

本次可转债募集资金总额不超过7.50亿元,扣除发行费用外全部用于年产10万吨甘蔗渣可降解环保材料制品项目

二、中长期投资逻辑

1.限塑令背景下可降解塑料替代空间较大:在受全球多地2020年前后陆续推出限制塑料政策影响,传统塑料制品的规模增速下滑,而可降解塑料作为替代品,其市场份额迅速提升,2018-2022年的复合增速在40%左右,未来也能保持5-10%的长期增速。另外国内可降解塑料志平的渗透率不足1%,潜在的提升空间十分广阔。

2.生产自动化对运营效率的提升和成本节约:作为劳动密集型行业,人工成本占比约为8-10%,长期以来行业的生产自动化水平很低。家联较早的进行了设备升级和自动化改造,并引进工业机器人和自动包装机提升效能。这也使得家联科技在人工成本控制上相对同行有一定优势。

3.下游客户景气度提升带来的机会:一方面,公司海外收入占比较高,受国内经济景气度影响较低,主要的订单来自北美地区,其终端消费活动仍然比较活跃;另一方面,国内的客户结构较好,以现制茶饮、咖啡和外卖餐饮为主,中期看也有比较好的需求增长:2023年,预计现制茶饮市场的规模达到2588亿元,预计2022-2028年CAGR为18.3%。

三、公司质地评估

1.成长性和盈利水平

近三年(2020-2022年)收入增速60%、20%、0.6%;近三年扣非利润增速200%、-42%、33%。作为对比,公司所属行业-家用器具与特殊消费品(882450)近三年收入增速为10%、25%、3%;净利润增速为18%、-47%、-14%。

从资本回报来看,近三年的扣非ROE水平在4-19%,ROIC区间在6-18%,毛利率18-26%,净利率5.7-11%,属于低利润率低周转高杠杆的经营模式。作为对比,家用器具与特殊消费品行业的ROE水平在4.8-8.4%,ROA在2.5-5%。能看出公司的资本回报水平在细分行业中属于中等偏上水平。与同类上市公司相比:茶花股份(603612)和富岭股份(A22486)相比,家联的毛利率水平略微偏低,其他财务指标比较相近。

2.稳定性和确定性

由于原材料成本占比较高(75%左右),公司利润表现明显受原材料价格变动影响,呈现出周期性波动特征。2018 年PP/PS等原材料均价上涨,利润出现下滑。2019-2020 年 PP/PS等大宗商品均价下降,公司利润上涨明显。2021 年受原材料价格上涨和海外疫情导致运费上涨影响,利润增长受到拖累。

从历史盈利预测的可靠性来看,所在子行业-技术产品经销商近四年偏差系数(T-1年预测值/T年实际值)分别为:-0.2%、-0.9%、-13%、-67%,预测的胜率属于偏低水平,但近两年的误差较小;个股近22年的预测误差为:-4%,缺少更长时间维度的数据。

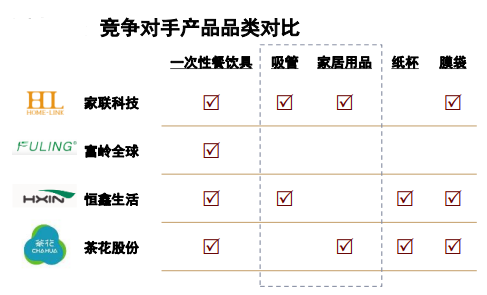

从行业竞争格局来看,传统塑料制品领域集中度较低,参与生产的企业超过2万家,家庭作坊和自动化生产企业并存,家联虽是领导企业,市占率也不足1%。随着市场总体规模增长放缓和行业政策限制,预计会出现持续的产能出清,进而提升集中度。可降解塑料制造领域,国内厂商起步较晚,在水平技术上落后于海外,国内的玩家主要有家联科技、永新股份、茶花股份、富岭股份、恒鑫生活等。

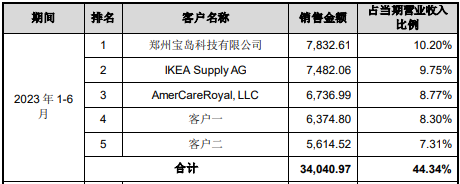

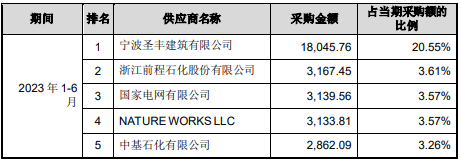

从客户集中度来看,前5大客户占比为42%左右,近年来呈现小幅下滑的态势,第一大客户的占比也持续下降;前5大供应商占比35%,近五年基本维持这一水平。总体来看,供应商和客户都比较集中。

3.经营的可持续性

从公司ESG评价的角度看,wind评级为BBB,综合得分6.44,公司治理得分7.28,在家庭耐用消费品行业排名72/185。嘉实ESG评分59.77,全市场排名1718/5333。

研发投入来看,近三年平均研发费用投入占收入比例都在3%以上,在行业内属于较高的水平,公司先后获得百余项海内外专利,现为国家高新技术企业、国家知识产权示范企业、国家知识产权优势企业。相对同行有一定领先优势。

业务的竞争壁垒来看,首先产品认证壁垒,因其作为终端产品与居民日常饮食、生活健康和人身安全相关,主要下游客户均有着严格的质量认证体系;其次是技术和生产壁垒,如前文提到的“降成本和品类替代”都需要一定的技术研发能力。但总体来说,这些对于新进入者并非无法突破,门槛并不太高。

信用资质方面,家联转债和主体评级均为AA-,YY评级8+,CM评分为3-对应5年违约率9.3%。20-23Q3公司资产负债率分别为59%、34%、42%和42%,维持在较低水平,20-22年公司债务规模分别为4.3亿元、4.9亿元和8.1亿元,其中短债占比在80%以上,期限结构不佳,品种主要为银行借款,不过在转债发行结束后,直融比例也大幅上升。短期偿债存在一定压力,20-22年末总债务/EBITDA分别为2倍、2.96倍、2.61倍,长期偿债压力尚可控。

4.现金创造能力

近五年来看,累计自由现金流净流量小幅为正,经营性现金流连续五年为正,现金收入比长期在0.99-1.04之间表现尚可。应收账款占收入比例不高,在10%出头,也反映其下游客户资质较好。在2022年为-2亿,表明了其相对强势的行业地位。总体来看,其经营获现能力较好。

四、估值与风险

1.正股估值简评

悲观情景来看,假设公司23年能够实现盈利预测最小值,为0.76亿。公司历史极低估值水平为16倍市盈率,对应底价市值120亿,下行空间69%。历史底部PB为1.9倍,以此测算对应下行空间25%。

乐观情景来看,假设公司25年可以实现实现一致预期净利润1.9亿,按历史中性估值30倍,给予其目标市值57亿,对应上行空间46%。简单测算结果来看,盈亏比较差。

2.转债估值简评

作为刚上市个券,转债平价100元附近,属于平衡型转债,15%左右的转股溢价率算是合理偏低,隐含波动率32%略低于正股实际历史波动率。正股的机构持股占比为14%,市场关注度不高。持仓较多的机构有招商证券资管、宏利基金等。

3.潜在的风险点

(1)植物纤维制品在建和拟建产能合计10万吨,较20年末产能扩张了14倍,未来仍需关注产能消化问题。同时在建产能存在延期问题,考虑到公司产能利用率和成本原材料价格的波动都比较大,可能会对其业绩释放持续造成扰动;(2)中美贸易摩擦和汇率波动对公司的影响大。

五、其他信息补充

根据调研交流,公司2023年内销增长非常快,增速在50%以上,2024年预计能翻倍。重点客户23年收入贡献预估:喜茶1.5亿,茶百道0.5亿,蜜雪冰城2亿,瑞幸咖啡0.9亿。

家联科技2022年收购了浙江家得宝,以加速对可降解塑料及植物纤维制品的布局,并在收购后2个月使其原亏损业务扭亏,能看出公司运营能力不错。