大家好,我是量子熊猫,鉴于当前新股破发逐渐常态化,以及我中的新股也碰到了破发情况...所以决定推出一个打新必读系列,专门分析判断新股的申购价值。

由于这部分研究近期才开始,并没有经过长期数据验证,可能会存在一定的风险。

我可以保证的是我会告诉你我是怎么分析的,并且我会按照这份计划执行,我无法保证的是一定就不会破发。

新股考察要素说明

考察要素1:可比行业和企业。

看企业的经营范围,判断从属行业,并选取相似度较大的可比公司,有现成的东西当然比较最省事。

考察要素2:发行价格和发行市盈率。

参考近期破发情况,股价越高破发风险就越大,这个因素不算很重要。

注册制下新股发行定价和估值更趋于市场化,任何企业的价值都不可能摆脱行业基本面和企业基本面,所以市盈率是新股分析的绝对重点要素。

优秀的企业以其高于行业的成长性确实能够获得比行业更高的估值,所以第三步要筛选的就是成长性。

考察要素3:业绩情况。

企业的以往营收和利润是稳健增长还是逐年下滑?是否存在大幅波动,如果存在大幅波动需要重点考虑是否存在为了上市和估值调节报表的嫌疑。

下面进入正式内容。

2021年12月10日可申购新股分析

亨迪药业(301211):

企业基本情况:

全称“湖北亨迪药业股份有限公司”,主营业务为化学原料药及制剂产品的研发、生产和销售。

公司形成了以非甾体抗炎类原料药为核心,心血管类、抗肿瘤类等特色原料药为辅助的产品体系。

同时,公司充分利用自身原料药产业链优势,将产品不断向下游延伸,自主生产并销售包括心血管类制剂托拉塞米片和非甾体抗炎类制剂布洛芬颗粒等制剂产品,不断丰富产品种类并完善产业链一体化布局。

简单来说就是又生产原料药又生产成品制剂,主要产品就是大家熟悉的布洛芬。

发行人为全球非甾体抗炎类原料药行业领先企业,尤其是布洛芬原料药和右旋布洛芬原料药,是全球主要的生产厂商之一。

经检索北京东方比特科技有限公司《中国布洛芬原料药市场分析报告》(2020年8月版),数据显示:

2019年度中国布洛芬出口数量方面,新华制药及其子公司淄博新华占比67.20%,发行人占比32.80%;

中国布洛芬国内销售数量方面,新华制药占比62.66%,发行人占比37.34%,

2018年度中国布洛芬出口数量方面,新华制药及其子公司淄博新华占比68.41%,发行人占比31.59%;

中国布洛芬国内销售数量方面,新华制药占比53.29%,发行人占比46.71%。

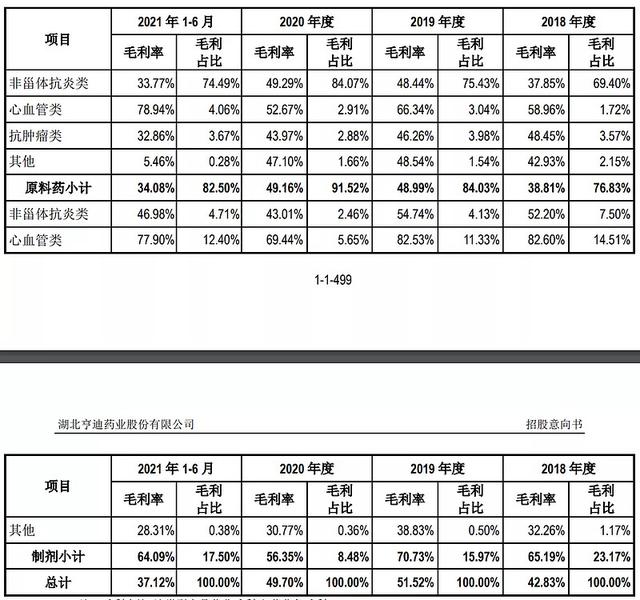

营收结构方面,主要收入为原料药,占比长期维持在80-90%左右,而制剂在10%左右波动,两者比例变化不大。

原料药中非甾体抗炎类占了绝大部分,其中主要就是布洛芬。

对应申万二级行业为化学制药,可比上市企业为新华制药(000756)、九洲药业(603456)、同和药业(300636)。

发行情况:

企业市值46.44亿元,发行市值15.5亿元,发行价格25.8元,发行市盈率36.84,动态市盈率33.68,顶格申购需要17万元市值。

对比化学制药行业PE-TTM为52.02,对比新华制药PE-TTM为17.98,对比九洲药业PE-TTM为81.35,对比同和药业PE-TTM为50.04。

业绩情况:

预计2021年度营业收入约54,000.00至56,000.00万元,同比下降约5.55%至8.93%

预计净利润约13,000.00至14,000.00万元,同比下降约16.70%至 22.65%。

预计2021年度归属于母公司股东的净利润约13,000.00至14,000.00万元,同比下降约16.70%至22.65%。

2020年营收59,292.43万元,2019年营收66,001.87万元,2018年营收51,714.43万元,年复合增速为7.08%。

2020年归母净利润16,807.27万元,2019年归母净利润10,028.90万元,2018年归母净利润4,773.54万元,年复合增速为87.64%。

2018年-2020年营收增速为个位数,但是净利润却大幅增长,然后2021年营收和利润双双下滑。

参考招股说明书解释为:

2021年度预计营业收入、净利润出现下滑,主要原因系竞争对手巴斯夫全面复产后,国际市场上布洛芬原料药的销售价格出现一定程度的下滑,虽然公司布洛芬原料药产品的销售数量继续保持增长,但因主要产品销售价格下滑,导致对公司的经营业绩造成不利影响。

2021年度预计利润下滑主要系公司主要产品布洛芬原料药销售价格下滑所致。

简单理解就是产品没什么护城河,定价能力弱,容易受到冲击,但是为什么利润增速远高于营收没看到解释,所以接着往下看。

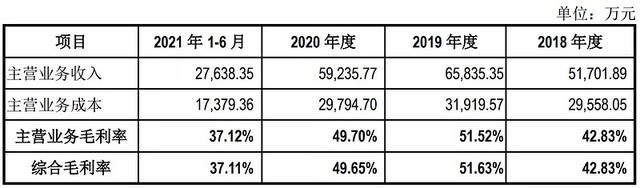

毛利率方面,2018年到今年上半年主营业务毛利率分别为42.83%、51.52%、49.70%和37.12%。

2018年快速增长,然后又逐年下滑,从具体产品毛利率看主要是非甾体抗炎类也就是主营产品布洛芬的毛利率快速提升,所以也是由于这个因素带来了2018-2019年利润大幅增长。

参考招股说明书解释,主要原因为:

2018年下半年布洛芬原料药主要供应商巴斯夫出现间歇性停产,导致市场有效供给减少,布洛芬原料药的市场价格上涨,导致公司主要原料药产品布洛芬的毛利率提高。

2020年和2021年上半年毛利率下降,主要是由于随着主要竞争对手的全面复产,布洛芬原料药市场供给增加,布洛芬原料药价格有所下滑。

从基本面看,公司产品单一,没有定价权没有护城河,容易受冲击,虽然以往业绩不错,但是2021年是下滑的,未来的不确定因素也很大,

从方面方面看,创业板上市,发行价格一般,市盈率不算高,从投资角度看不适合,从新股角度看最近有在回暖,这类低价股有风险但是应该还凑合吧。

申购建议:谨慎申购,我的操作:申购。

申购建议说明:

推荐申购,破发概率小。

谨慎申购,50%破发概率。

放弃申请,破发概率大。