华大九天一季度交出一份引发市场震动的成绩单,营收保持增长,净利润却大幅转亏,这样的业绩表现,让不少人对国产 EDA 的前景产生质疑,甚至认为国产替代进程被按下暂停键。答案是否定的。这场亏损,不是替代遇阻的信号,而是行业攻坚期的必然代价。

2026 年一季报显示:

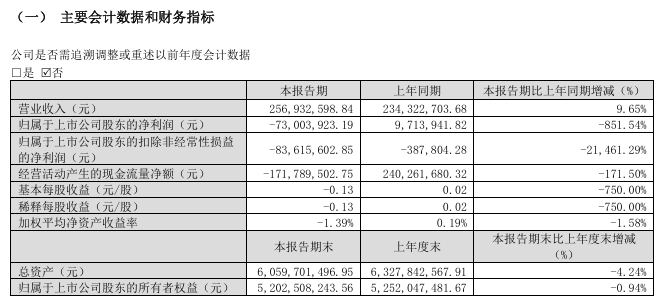

华大九天营收2.57 亿元(+9.65%):增长稳健,符合行业节奏。

归母净利润 7300 万元(-851.54%):由盈转亏,为市场大跌主因。

扣非净利润-8362 万元:主业盈利承压

经营现金流-1.72 亿元:季节性支付薪酬、税费导致大幅流出

来源:北京华大九天科技股份有限公司2026 年第一季度报告

01

亏损真相:季度性结构因素,与替代进度无关

华大九天一季度亏损,是典型高研发科技企业阶段性波动,核心来自三项非经营性冲击。

营业成本激增 170.78%:技术开发服务收入增长,对应成本集中结转,拉低整体毛利率。

费用刚性高企:研发费用2.17 亿元,管理费用因人员、租赁扩张同比增 32.05%,费用率显著抬升。

信用减值损失:坏账准备计提增加,进一步侵蚀利润。

来源:北京华大九天科技股份有限公司2026 年第一季度报告

同期公司营收保持稳健增长,订单与客户群体未出现萎缩,核心 EDA 软件业务正常推进。这场亏损,是财务报表层面的短期波动,和技术突破、客户导入、生态建设等替代核心要素没有关联。

02

行业常识:EDA 本来就是高投入、慢盈利、长周期赛道

把短期盈亏当作替代进度的标尺,本身就违背 EDA 行业规律。

研发是生命线:一套工具从研发到商用,需要长期持续投入,头部企业研发费用率长期处于高位,利润必然被持续挤压。

生态构建极慢:工具必须与晶圆厂工艺、设计流程、IP 核深度绑定,客户迁移成本高,替代以年为单位推进,不可能短期爆发。

盈利节奏特殊:先投入建平台,再渗透扩份额,最后通过高毛利软件兑现利润,前期亏损是行业常态。

华大九天的亏损,恰恰是国产龙头在攻坚期的正常表现,国际巨头发展初期同样经历长期高投入、低盈利阶段。

03

全球与国内 EDA 行业现状对比

全球 EDA 行业进入成熟稳定期,格局高度固化,技术与生态壁垒深厚。国内 EDA 则处于高速增长、替代加速的关键阶段,整体呈现“成熟领域突破、高端领域追赶”的格局。

全球 vs 国内 EDA 核心指标对比表

| 对比项目 | 全球 EDA 行业 | 国内 EDA 行业 |

|---|

| 市场规模 | 180 亿美元左右 | 220 亿–260 亿元人民币 |

| 年增速 | 8%–10% | 18%–25% |

| 市场格局 | 三强垄断,新思 + 楷登 + 西门子占比 75%–80% | 海外占 75%–80%,国产占 15%–25% |

| 先进制程掌控力 | 接近 100% | 不足 5% |

| 研发费用率 | 30%–45% | 50%–80% |

| 盈利状态 | 稳定盈利,现金流充裕 | 普遍投入期,增收不增利 |

| 成熟领域替代 | 高度成熟,无替代需求 | 模拟 / 面板 / 射频达 40%–90% |

| 核心技术方向 | AI 融合、3nm/2nm、3D IC、云化 EDA | 成熟制程替代、全流程补齐、AI+EDA |

| 生态壁垒 | 极高,工具 + IP + 工艺深度绑定 | 快速构建,产业链协同加强 |

04

行业格局与替代阶段

全球 EDA 呈现寡头垄断、技术领跑、盈利稳定的成熟格局。海外三巨头与全球晶圆厂深度协同,在先进制程、算法、系统级设计上持续拉大差距。

国内 EDA 是全球增长最快的增量市场,国产化已进入深水区。成熟制程替代加速落地,平板显示、模拟与射频芯片等领域国产化率领先,部分环节基本实现自主可控。但在先进数字全流程、高端签核、TCAD 工艺仿真、先进封装等关键环节,仍存在明显短板,工具完整性、算法精度、生态成熟度仍需持续突破。

国内已形成以全流程龙头为核心、细分专精企业协同的产业梯队,研发与团队持续扩张,但行业整体仍处于高投入、慢盈利阶段,短期业绩波动是常态。

05

亏损是阵痛,不是退潮,替代只会更近

华大九天一季度亏损,和 EDA 国产替代远近没有因果关系

亏损原因:季度成本集中、高研发投入、费用刚性增加,属于阶段性经营现象。

替代逻辑:政策支撑、产业刚需、技术突破、生态协同,四大支柱没有动摇。

行业趋势:成熟领域持续渗透,高端领域加快攻关,AI+EDA 打开新空间,长期方向明确。

短期账面亏损,换来了技术补齐、生态完善、份额提升,这是国产替代必须付出的成本。华大九天的亏损,不是替代远了的证明,而是行业走向深水区的印记。

国产EDA 从来不是一蹴而就的突围,而是水滴石穿的长跑。一次季度波动,改变不了长期趋势。华大九天的攻坚还在继续,国产替代的步伐,只会更稳、更近!