来源 :新浪财经2025-09-03

业绩摘要

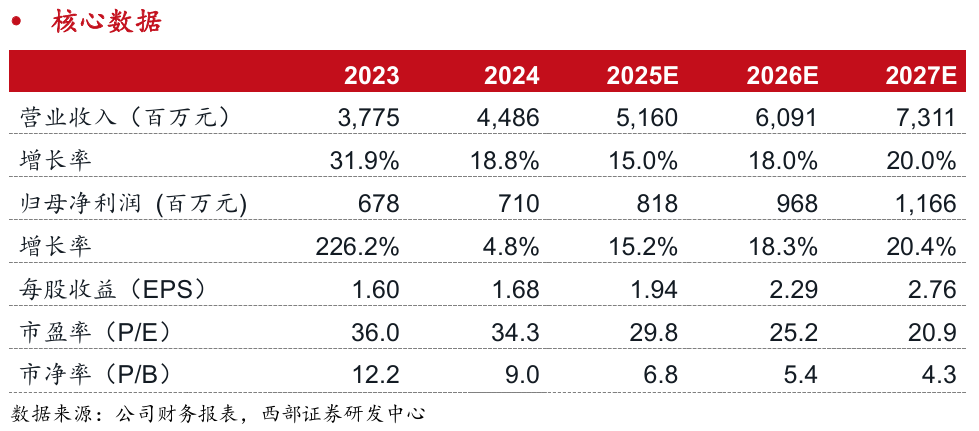

2025年上半年,公司实现营业收入19.74亿元(YoY-7%),归母净利润2.22亿元(YoY-42%)。其中,2025Q2单季度实现营业收入9.93亿元,归母净利润0.72亿元。

公司2025年上半年毛利率为31.6%,较2024年上半年下降5.7 pct,净利率为11.2%,较2024年上半年下降6.7 pct。公司2025年上半年销售费用率为7.6%,较2024年上半年上升1.0 pct,管理费用率为6.4%,较2024年上半年上升1.3 pct。

核心结论

2025年上半年,全球零售数字化需求延续增长趋势,据ePaper Insight的数据,2025年上半年全球电子价签(ESL)模组出货量2.48亿片,同比增长56%,增量包含来自于北美市场,特别是美国沃尔玛的需求。沃尔玛作为全球商超行业头部企业,其对电子价签解决方案的大规模应用,在北美市场有较强的示范效应,有望带动更多大型零售商加速数字化升级。

公司围绕零售门店数字化领域,构建了以电子价签系统、SaaS云平台服务等软硬件产品及服务为核心的业务体系。公司在业内较早地实现国际化战略布局,目前已在法国、德国、荷兰、澳大利亚、日本、美国、新西兰、新加、英国、瑞典、加拿大、越南、波兰、西班牙、马来西亚等国家设立下属公司。截至2025年二季度末,公司已服务全球超过70个国家和地区的500余家客户。

投资建议

我们认为,全球零售数字化的浪潮不断延续,公司深耕电子价签领域,有望凭借长期的技术积累,在下游需求扩增的背景下,获得弹性较大的增长。我们预计公司2025年-2027年营业收入为51.60亿元、60.91亿元、73.11亿元,同比增长15%、18%、20%,维持“买入”评级。

风险提示

下游需求不及预期;贸易风险加剧;公司新产品落地和商业化不及预期;宏观经济不及预期。

西部证券―投资评级说明