汉朔科技于2025年3月11日在深交所创业板上市,发行价格为27.50元/股,开盘价79.18元,较发行价上涨188%,收盘价66.92元,较发行价上涨143%,市值达283亿元。募集资金总额约为11.62亿元。近期股价波动,截至2025年11月5日收盘,股价为52.85元,

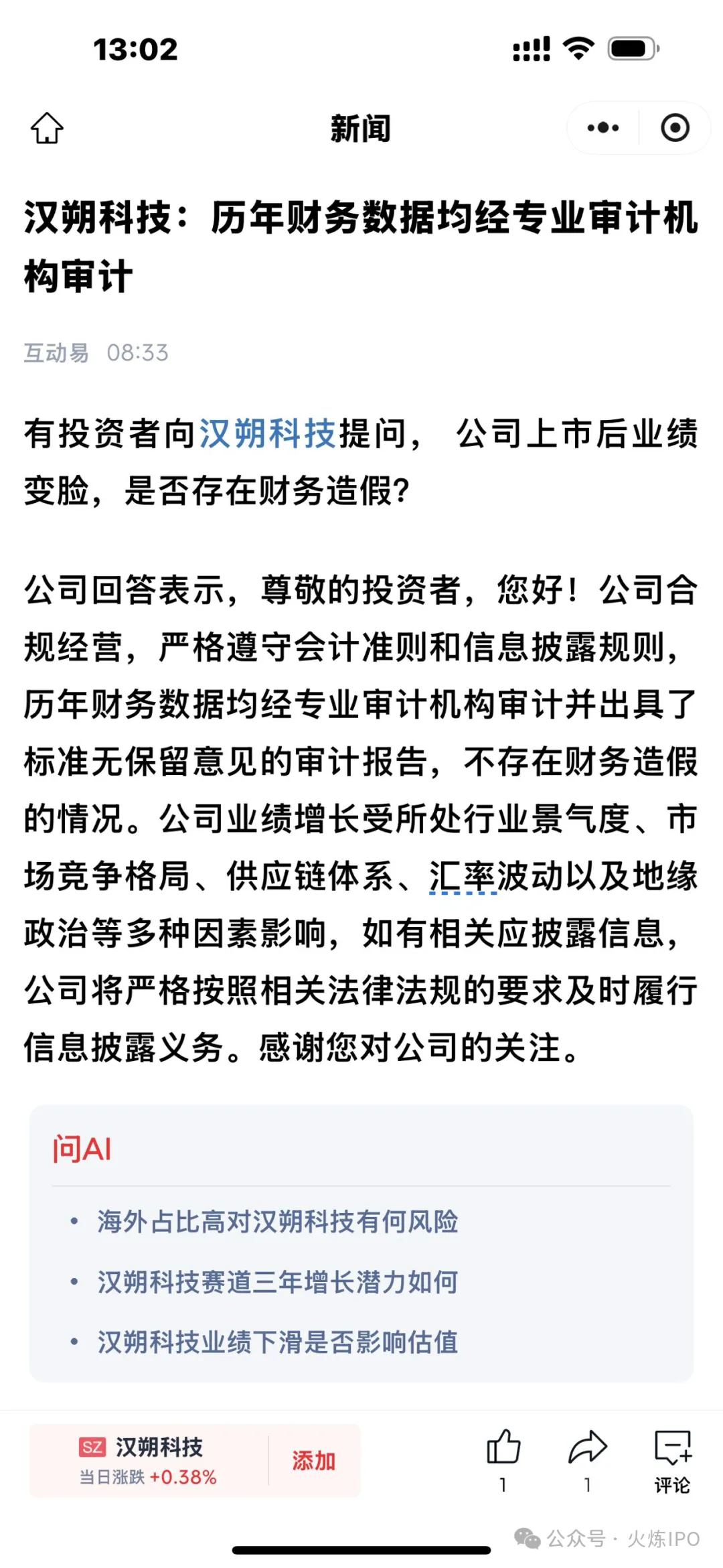

2025年前三季度业绩下滑:2025年前三季度营收28.09亿元,同比下滑11.04%;归母净利润3.14亿元,同比下滑40.51%。其中,第三季度单季营收8.35亿元,同比下滑19.79%;归母净利润0.93亿元,同比下滑37.50%。下滑过猛,以至于有投资者在互动易问,上市前是否财务造假?

咱们今天复盘一下这汉溯科技基本面

01 业务模式:科技外衣下的组装厂?

汉朔科技的主营业务是电子价签系统及零售门店数字化解决方案。听起来高大上,但仔细研究其生产模式,却发现了一个有趣的现象――该公司几乎不自己生产产品。

据招股书显示,汉朔科技主要采取以销定产、以产定采的生产及采购模式,公司以外协加工为主、自主生产为辅。2023年,整机外协加工数量占整机产品总入库数量的99.83%。

这意味着,几乎所有的产品都是由其他工厂代为加工的。

更让人担忧的是,汉朔科技不仅加工靠外协,连核心零部件也全部依赖外购。电子价签产品的核心零部件电子纸显示模组的关键原材料――电子纸膜片,汉朔科技并不掌握,需要从元太科技采购。

2023年,汉朔科技从元太科技的采购金额达到2.77亿元,占比11.66%。

汉朔科技的芯片依赖外购,通信模块(如蓝牙、Wi-Fi)需与高通、Nordic等厂商合作。

这就让人不禁要问:一家核心零部件全部外购、产品几乎全部外包生产的企业,科技含量到底体现在哪里?

02 创新属性:研发投入露馅了

判断一家科技企业的含金量,研发投入是最直观的指标之一。然而,汉朔科技在这方面似乎并不那么科技。

2021-2023年,汉朔科技研发费用占总收入的比例分别为7.57%、4.32%、4.46%。这一比例不仅逐年下滑,而且远低于一般软件企业10%-30%的研发费用率。

让我们来算一笔账:汉朔科技2023年营业收入为37.75亿元,研发费用占比4.46%,也就是约1.68亿元。这个数额对于一家号称以技术为核心的科技企业来说,实在是杯水车薪。

相比之下,该公司销售和管理费用的总额却远超研发投入。2021-2023年,公司销售费用率和管理费用率一路下降,但营业收入却大幅增长,这种反常现象令人费解。

03 业绩增长:昙花一现还是真正实力?

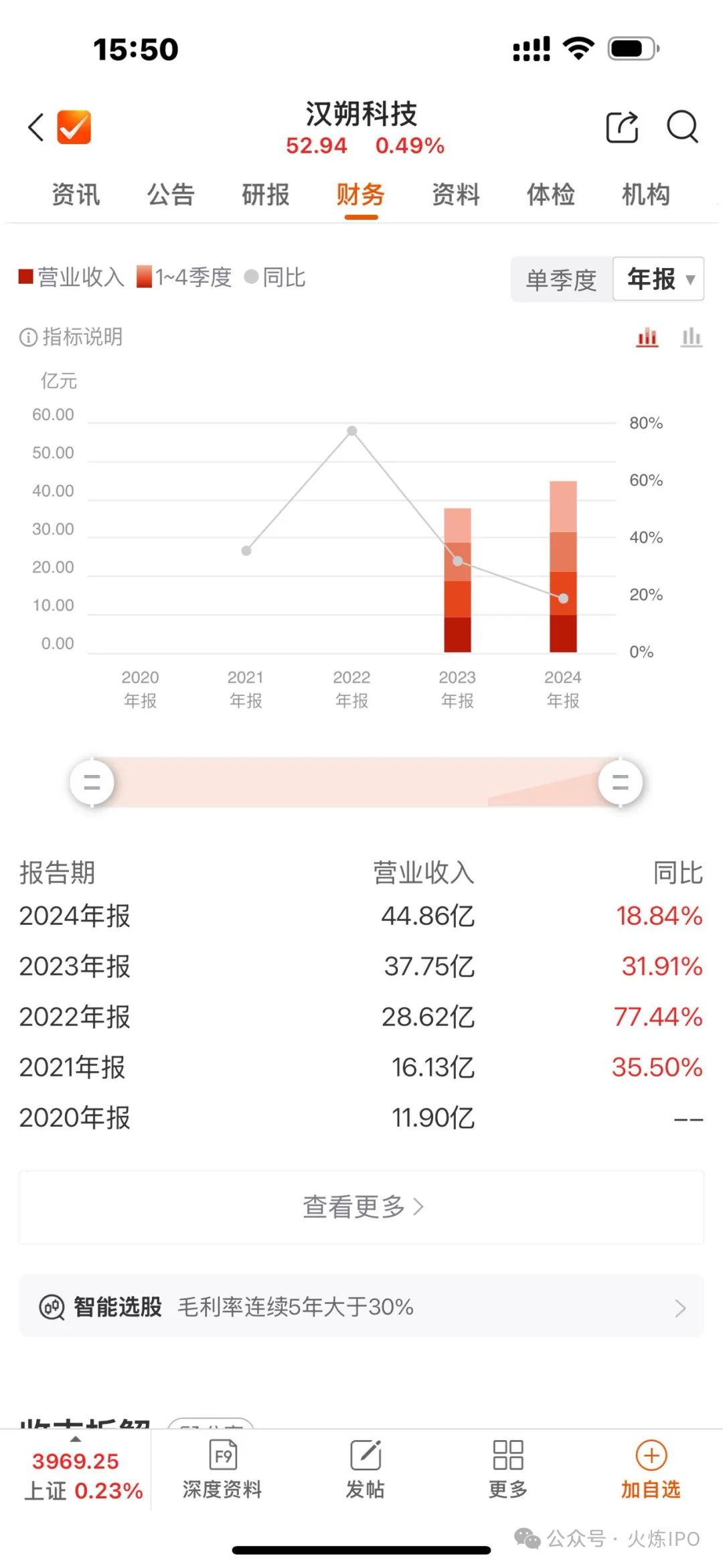

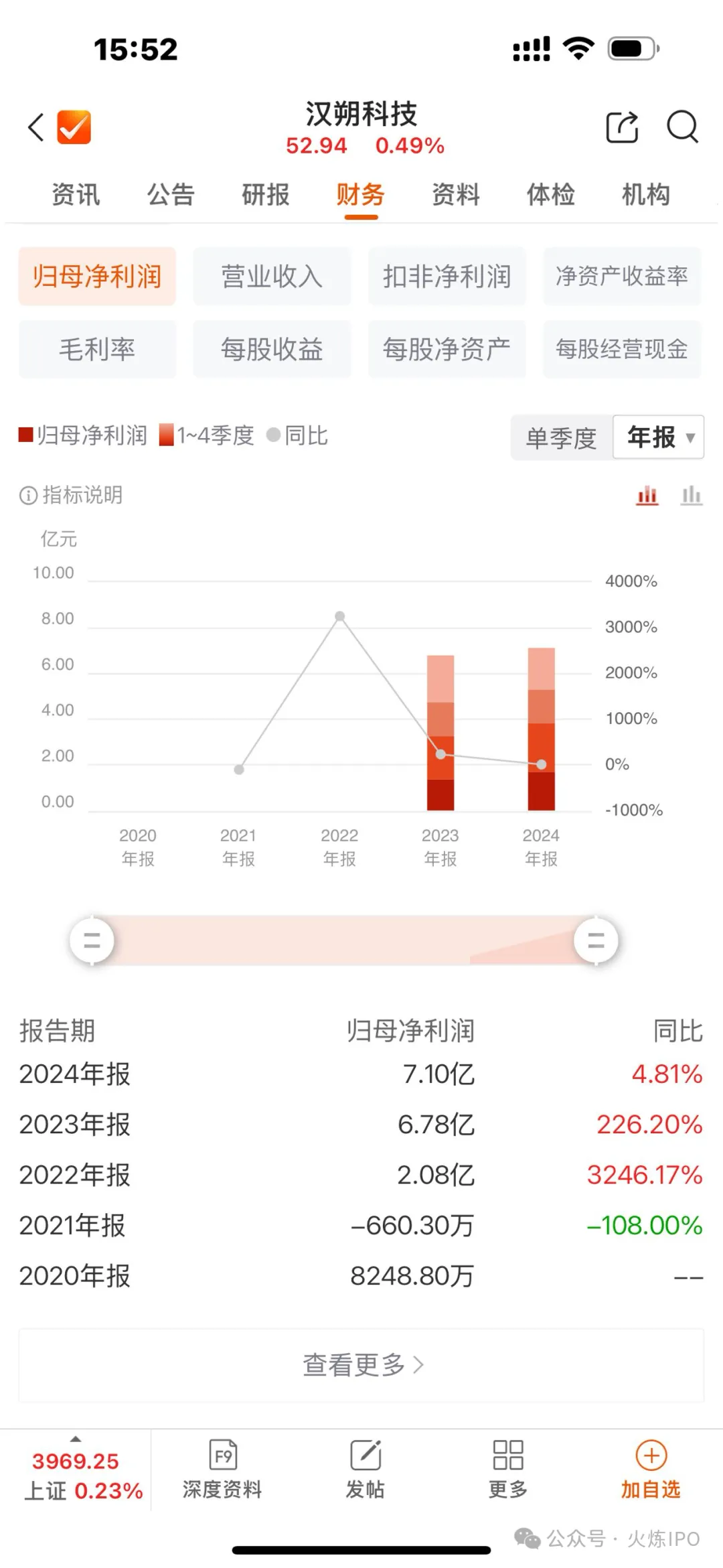

从表面数据看,汉朔科技的业绩增长堪称惊艳。2021-2023年,汉朔科技实现营业收入分别约为16.13亿元、28.62亿元、37.75亿元;对应实现归属净利润分别约为负660.3万元、2.08亿元和6.78亿元。

短短一年时间内,公司就完成了从亏损到盈利超2亿元的蜕变,这不禁让人惊叹:这是科技创新的力量,还是财务技巧的魔术?

仔细分析发现,汉朔科技的净利润质量并不高。2022年公司汇兑收益有7808.46万元,2023年1-6月汇兑收益高达11542.03万元,有接近一半的净利润来源于汇兑收益。

此外,公司业绩增长后劲明显不足。2024年1-6月,公司预计营业收入同比增长仅为6.65%至11.98%,相比2023年1-6月44.03%的增幅大幅放缓。

2025年上半年,公司营收更是同比下降6.73%,归母净利润同比下降41.68%。这种高开低走的走势,似乎印证了市场的担忧。

04 芯片采购价差异巨大,财务数据真实性存疑

汉朔科技披露的芯片采购价格更是让人大跌眼镜。2020年和2021年,其芯片采购价格分别为1.43元和1.03元。

然而同期,科创板上市公司天德钰的电子标签驱动芯片销售单价分别高达2.92元和4.18元,两者差异巨大。

同样令人费解的还有汉朔科技与供应商东方科脉的“数据打架”现象。根据汉朔科技招股书,2020年至2022年,公司向东方科脉的采购金额分别为31528.79万元、29323.81万元、32766.26万元。而东方科脉招股书显示,同期来自汉朔科技的销售收入分别为31423.53万元、29396.99万元、32735.45万元,双方数据存在明显差异。

05 IPO疑云:保荐机构间接持股的尴尬

汉朔科技的IPO过程本身,也是疑点重重。最为引人关注的是,保荐机构中金公司竟然间接持有汉朔科技的股份。

中金资本是保荐人中金公司的全资子公司,其通过担任厦门启鹭的执行事务合伙人而间接持有汉朔科技4.31%的股份。

通过担任中金启元的执行事务合伙人而间接持有汉朔科技股东上海光易24.17%财产份额,从而间接持有汉朔科技0.36%的股份。

这种情况下,保荐机构的独立性和客观性难免让人生疑。监管层在问询函中也直接提出了保荐人持股是否影响其执业独立性的疑问。

此外,汉朔科技还存在与供应商数据打架的问题。汉朔科技招股书显示,2020年-2022年,公司向东方科脉的采购金额分别为31528.79万元、29323.81万元、32766.26万元。

而东方科脉的招股书则显示,同期来自汉朔科技的销售收分别为31423.53万元、29396.99万元、32735.45万元。

双方数据不一致,虽然差距不大,但作为IPO企业,财务数据的准确性是最基本的要求。

汉朔科技的未来,关键在于能否真正打造出可持续的技术护城河,而不是沉迷于外协加工,外购核心部件的轻资产模式。