报告发布日期:2026年5月28日

报告名称:汉朔科技(301275.SZ)-AI零售龙头,打造数字孪生基础设施

证券分析师:熊莉(S0980519030002)

证券分析师:库宏垚(S0980520010001)

核心观点

公司是全球电子价签龙头,26Q1收入已明显反弹。公司以电子价签业务起家,并逐步布局零售机器人、智能购物车等AIoT业务,成为领先的零售门店数字化解决方案提供商。公司以海外市场为主,已服务全球超过80个国家和地区的逾500家客户。2026年Q1,由于大客户本期大规模履约,公司实现收入14.76亿元(+50.44%)。公司发布股权激励,业绩考核目标为以2025年业绩为基数,2026年营业收入增长率不低于20.00%;2026年和2027年营业收入增长率合计不低于50.00%,彰显公司增长信心。

电子价签是卡位AI零售关键,公司份额有望持续提升。电子价签提效降本价值显著,已成为零售数字化入口。根据globalmarketinsight机构预测,2025年全球电子价签市场为22亿美元,预计2031年达到45亿美元,25-31年复合增速达到12.67%。当前北美市场开始加速,国内市场渗透率仍低,欧洲市场进入存量替换阶段。公司以自研HiLPC通信协议为核心技术,实现价签并发量行业领先,产品竞争力突出。公司电子价签市场份额国内第一,与Vusion 位居全球前二,二者合计占据70%以上的市场份额;公司当前持续加大美国、澳洲等市场开拓,份额有望持续提升。

AI零售加速推进,公司开启2.0战略,创新业务开始取得突破。根据Mordor Intelligence数据,全球零售业AI应用市场规模预计将从2025年的142亿美元增长到2031年的 827 亿美元,年复合增长率达34%。谷歌与沃尔玛合作,树立AI零售典范。AI与零售媒体网络结合有望将传统“广告位”升级为零售业“操作系统”,RMN市场有望成为零售数字化行业更广阔市场。公司全面启动“汉朔 2.0”战略,以“AI×数据”在多领域布局。公司与微软打造数字孪生门店,探索物理AI在零售业应用。公司智能购物车与澳大利亚零售巨头合作,实现了万台大单落地;发布NexMate智能机器人解决方案。同时,公司与合作伙伴联合打造的NFC“碰一碰”货架交互方案,实现了RMN创新模式的突破性价值。

风险提示:下游IT开支收紧;行业竞争加剧;AIoT等新业务进展不及预期。

报告正文

汉朔科技—从全球电子价签龙头到AI零售入口,加速构建数字孪生底座

深耕电子价签领域,零售数据生态布局广泛

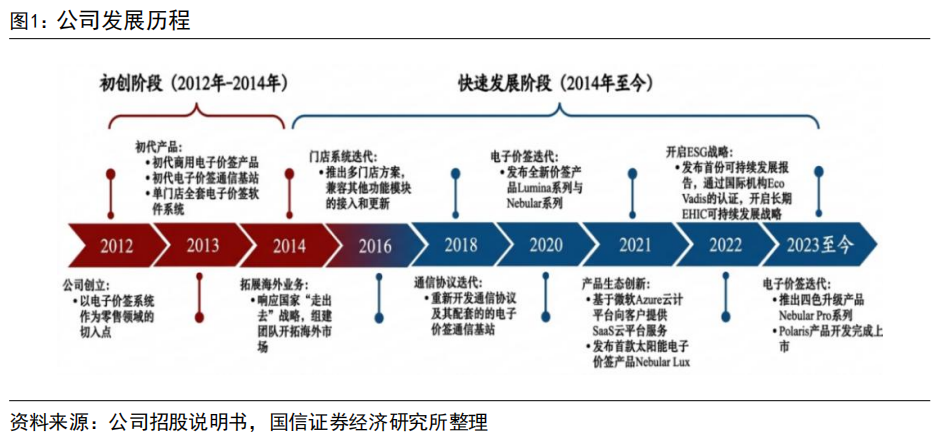

公司是全球电子价签龙头,是领先的零售门店数字化解决方案提供商。公司以电子价签终端产品为核心,并将业务拓展到配件及其他智能硬件以及软件及服务。公司于2012年成立,2014年开启出海战略,逐渐在海外市场打响知名度。2020年后先后推出Lumina和Nebular系列,与微软合作开发云平台服务,进一步实现零售数字化生态创新。2023至今,公司产品持续迭代升级,先后推出NebularPro、Polaris等多色显示电子价签产品。2026年初推出最新的Nebular Ultra系列,其拥有厘米级定位,是构建货架数字孪生的基础设施。同时智能购物车和巡检机器人投入使用,实现智能导购、巡店和自动结算功能,产品矩阵逐步扩张。

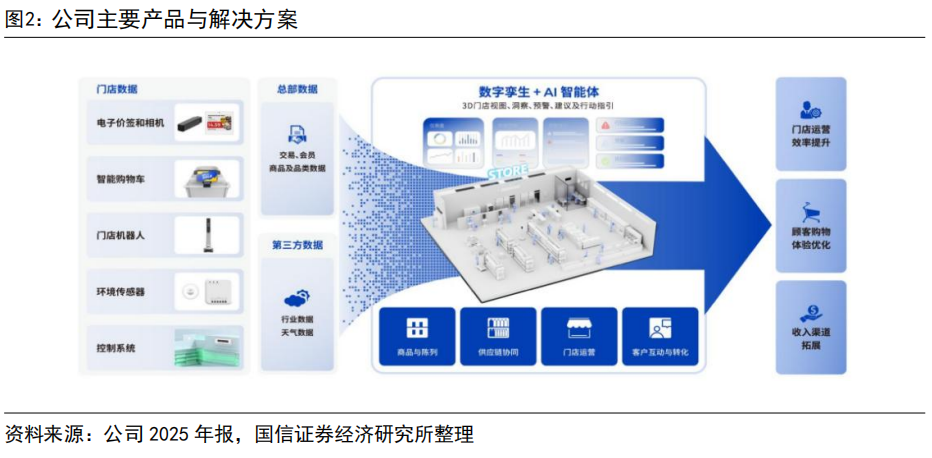

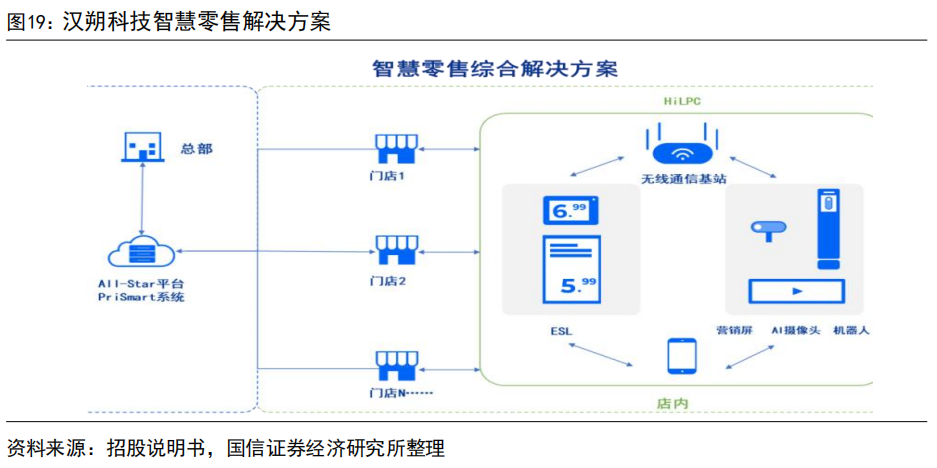

公司以数字孪生为战略核心,打造AI零售智能体。公司构建了“智能硬件、解决方案、数字孪生平台及数据增值服务”的综合业务体系,帮助客户实现全面零售数字化。处于顶层的数字孪生平台是一个“可视、可预测、可控”的 AI 智能体操作系统,通过构建商品、运营、营销、库存四大专属AI智能体,实现“数据实时镜像、智能自主决策、全场景自动执行”的闭环运营。

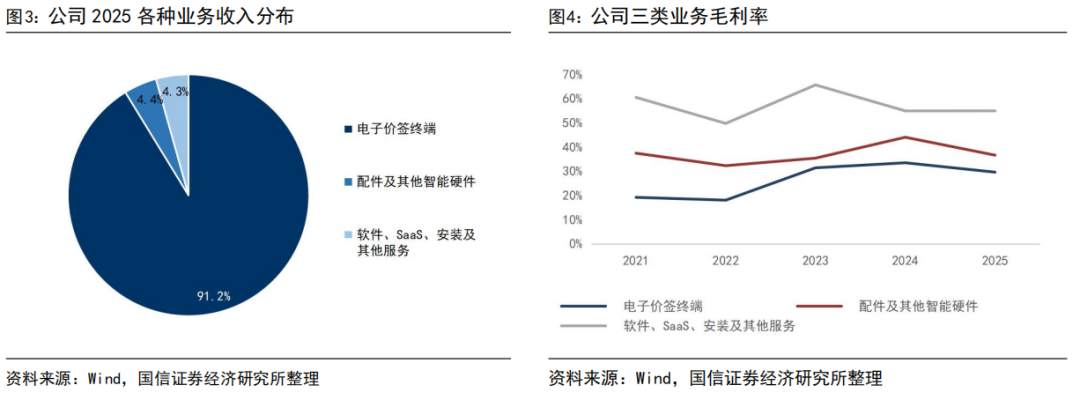

电子价签当前仍是公司的核心业务,毛利率受到美国关税影响。2025年,电子价签收入38.43亿元,占比91.24%,是公司绝对核心收入来源;配件和软件业务占比25年略有提升。公司整体业务毛利率略有下降,其中电子价签毛利率29.61%,配件业务毛利率36.63%,同比有所下降,主要系美国关税因素导致;软件业务毛利率保持稳定。

电子价签当前仍是公司的核心业务,毛利率受到美国关税影响。2025年,电子价签收入38.43亿元,占比91.24%,是公司绝对核心收入来源;配件和软件业务占比25年略有提升。公司整体业务毛利率略有下降,其中电子价签毛利率29.61%,配件业务毛利率36.63%,同比有所下降,主要系美国关税因素导致;软件业务毛利率保持稳定。

股权结构稳定,激励彰显发展信心

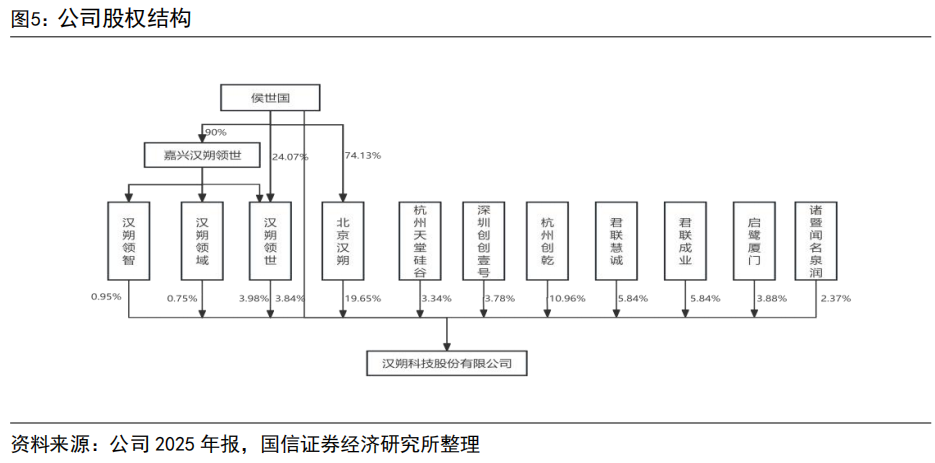

侯世国先生为公司实际控制人。侯世国通过直接和间接持股嘉兴汉领、北京汉朔、汉朔领世等企业,合计控制超过20%股份,处于绝对控股地位,保障公司战略决策的稳定性与连续性。君联资本(合计11.68%)、杭州创乾(10.96%)、硅谷合创、创创壹号、启鹭等知名机构为主要外部股东。同时,公司还拥有多家境内外控股子公司,如美国汉朔、法国汉朔等。

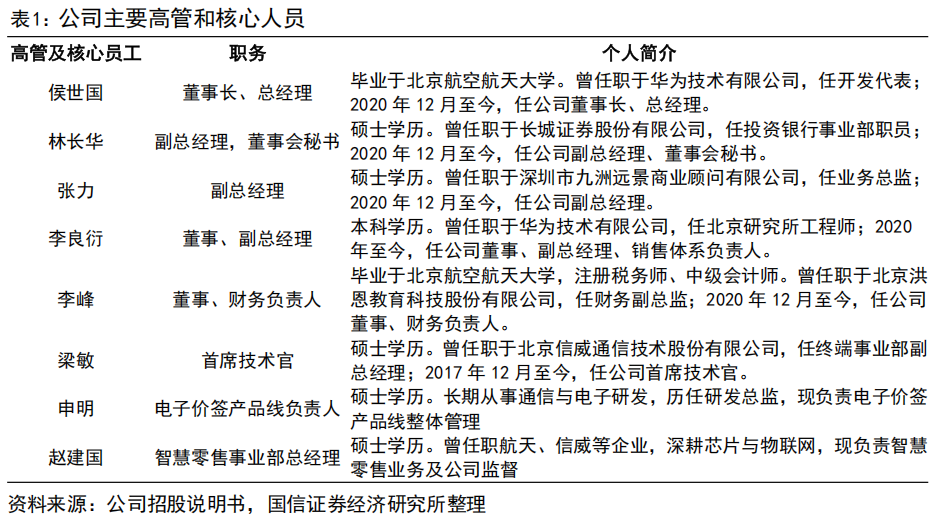

团队技术背景深厚,股权激励彰显发展信心。公司总经理侯世国先生和副总经理李良衍先生均来自华为,其他多名核心高管团队均在通信、物联网领域也有深厚的技术和行业积累。2026年公司发布股权激励,计划向295名激励对象授予限制性股票数量不超过980.00万股,约占公告时公司总股本的2.32%,授予价格为20.51元/股。公司制定了较高的业绩考核目标:以2025年业绩为基数,2026年营业收入增长率不低于20.00%;2026年和2027年营业收入增长率合计不低于50.00%。公司26-27年有望保持较快增长。

团队技术背景深厚,股权激励彰显发展信心。公司总经理侯世国先生和副总经理李良衍先生均来自华为,其他多名核心高管团队均在通信、物联网领域也有深厚的技术和行业积累。2026年公司发布股权激励,计划向295名激励对象授予限制性股票数量不超过980.00万股,约占公告时公司总股本的2.32%,授予价格为20.51元/股。公司制定了较高的业绩考核目标:以2025年业绩为基数,2026年营业收入增长率不低于20.00%;2026年和2027年营业收入增长率合计不低于50.00%。公司26-27年有望保持较快增长。

26年已逐步恢复高增长,海外市场持续拓展

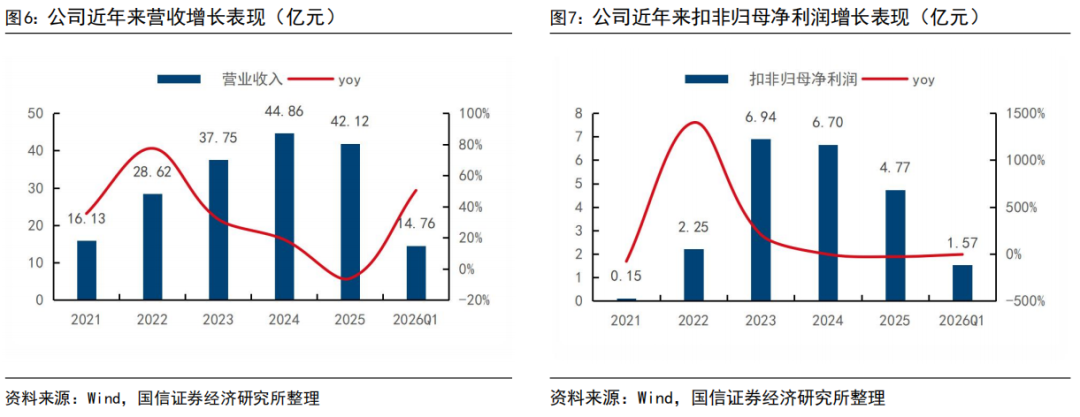

25年业绩承压,26Q1已明显反弹。公司2025年实现营业收入42.12亿元(-6.11%);归母净利润4.52亿元(-36.40%),扣非归母净利润4.77亿元(-28.81%)。25年公司收入由于订单实施节奏略有下降,同时毛利率降低以及运营费用率增加等影响,导致利润下降较大。2026年Q1,由于大客户本期大规模履约,公司实现收入14.76亿元(+50.44%),归母净利润1.81亿元(+20.68%),扣非归母净利润1.57亿元(-4.64%)。扣非归母净利润下降主要系美国关税提升,公司与客户共同协商承担关税成本,对利润造成影响;同时外汇波动也产生一定影响。公司已经采取长期套保、申请退税等措施,积极应对外部影响。

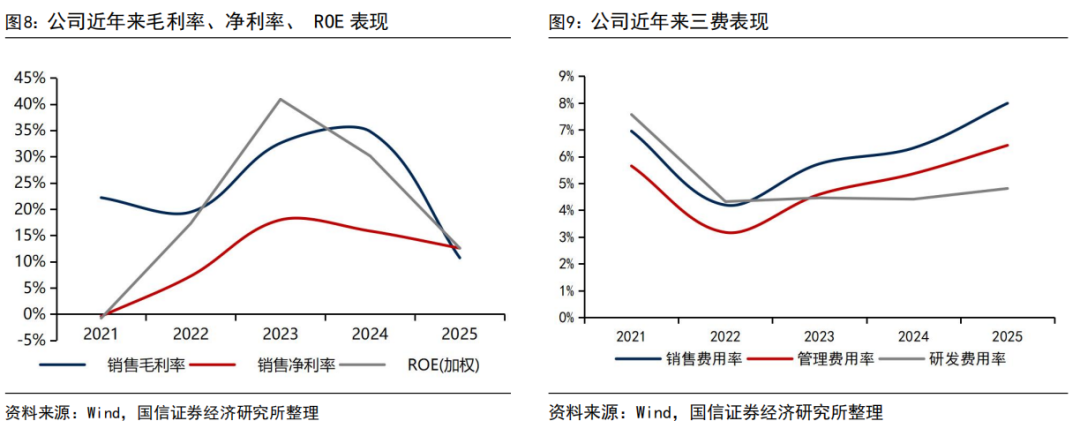

25年毛利率有所下降,近年来费用率持续提升。公司2022年至2024年毛利率持续上升,25年由于美国关税因素影响,毛利率下降至31.02%,净利率和ROE也下降较多。近年来公司费用率持续提升,尤其25年收入下降导致费用率提升明显。其中销售费用率提升较快,主要系公司海外市场拓展,职工薪酬及销售佣金增加,管理费用率同步提升;研发费用率整体保持平稳。

25年毛利率有所下降,近年来费用率持续提升。公司2022年至2024年毛利率持续上升,25年由于美国关税因素影响,毛利率下降至31.02%,净利率和ROE也下降较多。近年来公司费用率持续提升,尤其25年收入下降导致费用率提升明显。其中销售费用率提升较快,主要系公司海外市场拓展,职工薪酬及销售佣金增加,管理费用率同步提升;研发费用率整体保持平稳。

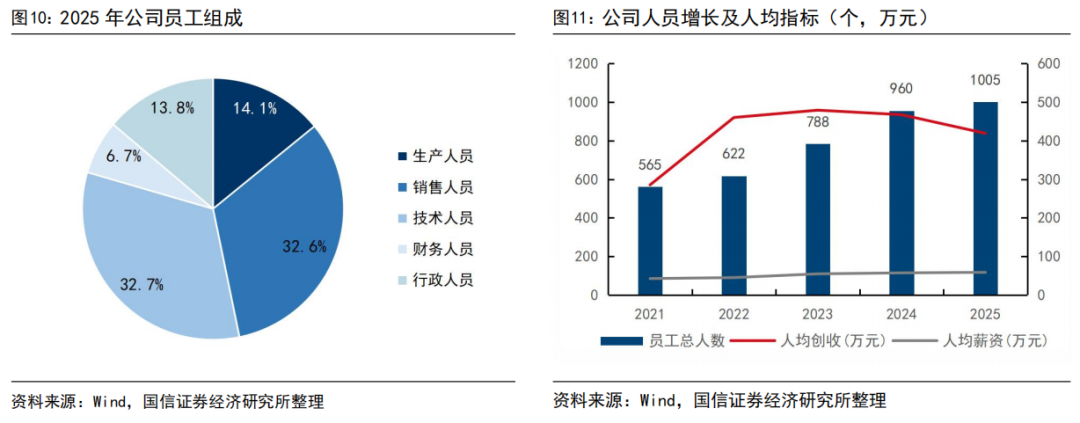

技术与销售员工占比高,人效保持较高水平。2025年公司员工总人数1005人,人员增速有所放缓,主要以技术和销售人员为主,合计超过65%。公司人均创收保持较高水平,近两年有所下滑,25年达到419万;人均薪酬保持平稳增长。

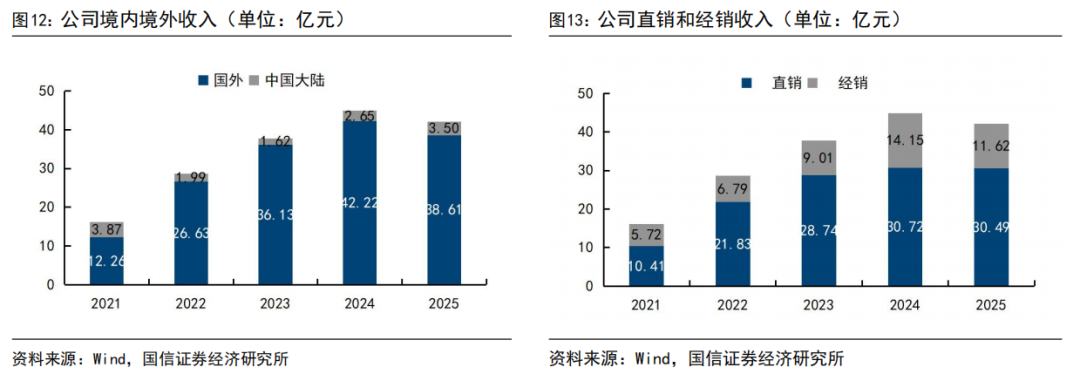

公司业务以海外市场为主,大客户直销是主要商业模式。公司2025年国外收入38.61亿,中国大陆收入3.50亿,境外收入长期占90%以上,中国大陆收入增速较慢。这主要因为海外商超、连锁零售数字化起步更早,电子价签渗透速度显著快于国内;而国内人力成本低,业务进展相对较慢。公司积极拓展海外大型商超客户,并以直销为主。2025年直销收入30.49亿,经销收入11.62亿,直销占比长期稳定在70%左右。

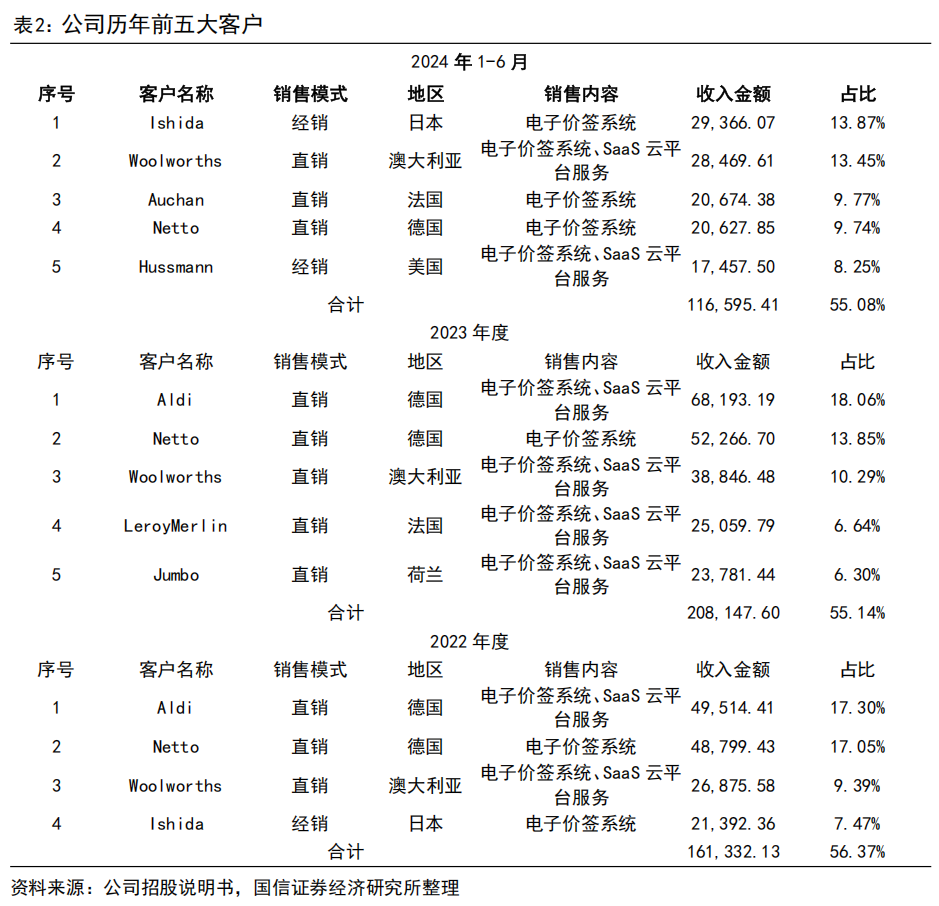

公司在海外布局已久,持续拓展新大客户。公司于2017年在法国设立欧洲子公司,此后又在德国设立子公司;2019年,公司将欧洲总部与创新中心设在荷兰,大力推动产品技术研发、应用与服务的本地化;2021年至今,公司加速拓展全球范围内其他区域的市场机会,积极在澳洲和美国布局。公司前五大客户收入占比始终稳定在55%—56%区间,核心客户Netto、Woolworths、Aldi等长期深度合作、稳居前列,同时持续拓展Ishida、Auchan、Hussmann等优质海外客户。

公司在海外布局已久,持续拓展新大客户。公司于2017年在法国设立欧洲子公司,此后又在德国设立子公司;2019年,公司将欧洲总部与创新中心设在荷兰,大力推动产品技术研发、应用与服务的本地化;2021年至今,公司加速拓展全球范围内其他区域的市场机会,积极在澳洲和美国布局。公司前五大客户收入占比始终稳定在55%—56%区间,核心客户Netto、Woolworths、Aldi等长期深度合作、稳居前列,同时持续拓展Ishida、Auchan、Hussmann等优质海外客户。

电子价签卡位AI零售关键,市场空间广阔

电子价签卡位AI零售关键,市场空间广阔

电子价签提效降本价值显著,成为零售数字化入口

电子价签功能和应用场景丰富,成为零售数字化标配。电子价签是具备信息收发功能的电子显示装置,由通信模块与显示模块构成,广泛应用于日用百货商超、生鲜零售、服装、家装等多元零售业态。可以实现大规模实时变价,避免传统纸质价签繁琐的人工更换;高精度定位,结合算法规划最优拣货路线;显示二维码、条形码、促销信息等,支持扫码支付与折扣核销。电子纸价签适用于价格、参数等数据展示,适配货架、便利店等场景;液晶显示价签则以全彩高分辨率显示为核心,更适合生鲜商超、商超入口等需要强化营销效果的场景。

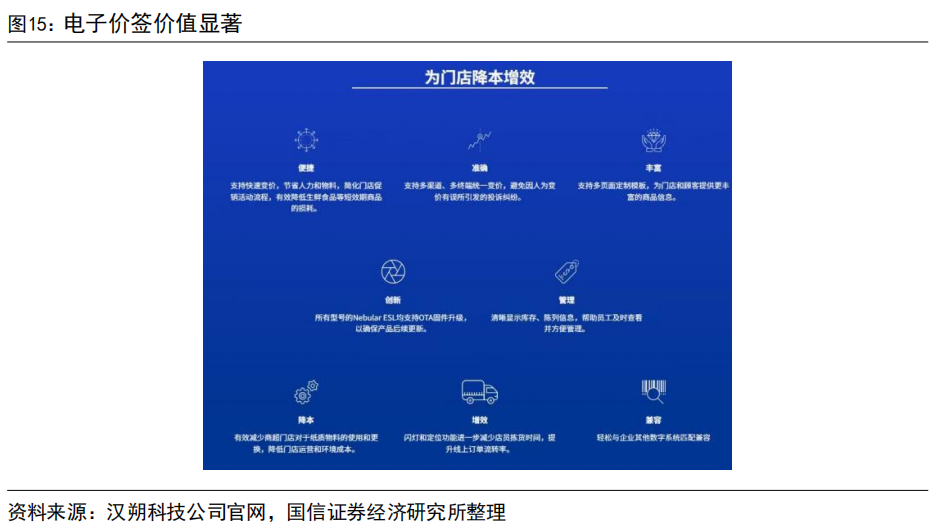

相比传统人力,电子价签提效降本价值显著。相较于传统纸质价签,电子价签在运营成本控制方面优势突出:根据实际案例,通过应用电子价签系统,一家经营商品品类在2万个左右的超市,一年人工和打印纸两项就可节省下费用超过45万元;另外电子价签使用寿命可达5-15年,重复使用每年可减少纸质标签、打印机、墨水等耗材支出;在快速调整价格,提高响应速度的同时避免人工导致的误差,减少客诉损失。

相比传统人力,电子价签提效降本价值显著。相较于传统纸质价签,电子价签在运营成本控制方面优势突出:根据实际案例,通过应用电子价签系统,一家经营商品品类在2万个左右的超市,一年人工和打印纸两项就可节省下费用超过45万元;另外电子价签使用寿命可达5-15年,重复使用每年可减少纸质标签、打印机、墨水等耗材支出;在快速调整价格,提高响应速度的同时避免人工导致的误差,减少客诉损失。

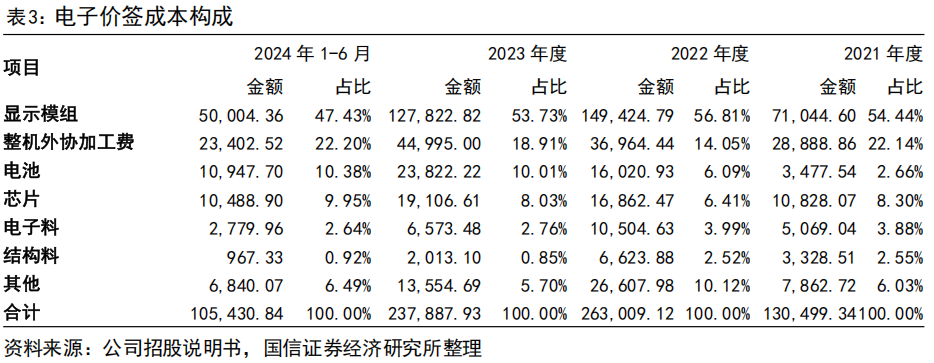

电子价签主要成本是显示模组和外协加工。电子价签成本以显示模组为主,整机外协加工费、电池、芯片等也占比较高,单个电子价签总成本长期稳定在30元左右。公司是同行业上市公司中唯一拥有自有模组生产线的企业,将通过供应链优化、新技术应用等方式持续推进降本增效。

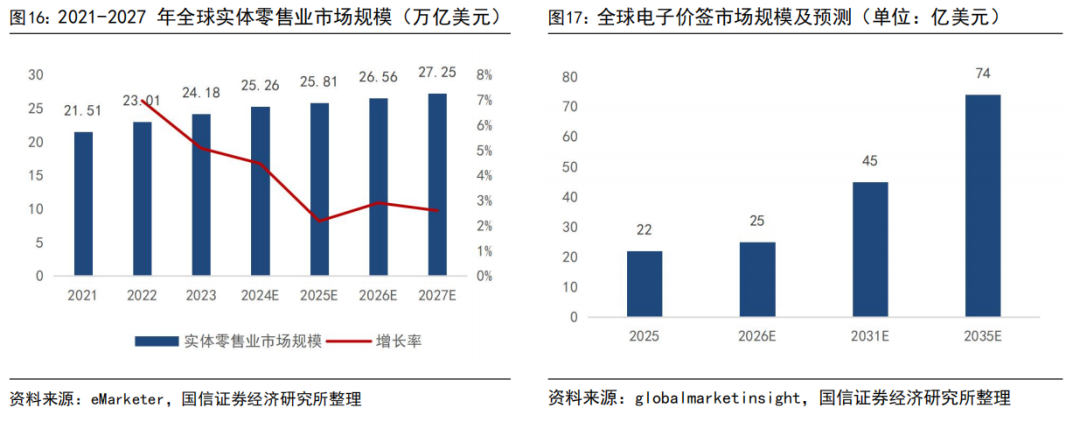

全球实体零售业稳健增长,电子价签市场空间广阔。自2020年以来,全球线下零售规模逐步回暖,根据eMarketer 数据进行测算,预计2023-2027年间复合增长率约3%,27年达到27.25万亿美元规模。实体零售业的稳定增长,为电子价签得快速普及打下基础。根据globalmarketinsight机构预测,2025年全球电子价签市场为22亿美元,预计2026年达到25亿美元,2031年达到45亿美元,25-31年复合增速达到12.67%。从出货量来看,根据DISCIEN数据,2025年电子货架标签(ESL)终端出货 4.7 亿片,同比增长 36%。

北美市场开始加速,国内市场渗透率仍低,欧洲市场进入存量替换阶段。从区域分布看,北美地区ESL出货占比47%,欧洲占比40%以上,亚太地区渗透率持续提升,占比达 8%。欧洲仍是全球主要市场;北美市场在沃尔玛需求快速推动下,也进入了快速增长阶段;亚太地区门店数字化渗透率相对较低,国内市场仍是一片蓝海。当前欧洲部分存量客户进入换新周期,根据DISCIEN数据,2026年全球出货量中,存量更新需求将达到20%,2027年这一比例将提升至28%。2025年,四色及多色电子价签成为主流产品。彩色化不仅提升了零售商的营销展示效果,也刺激了存量换新需求的提升。

公司是电子价签龙头,份额有望持续提升

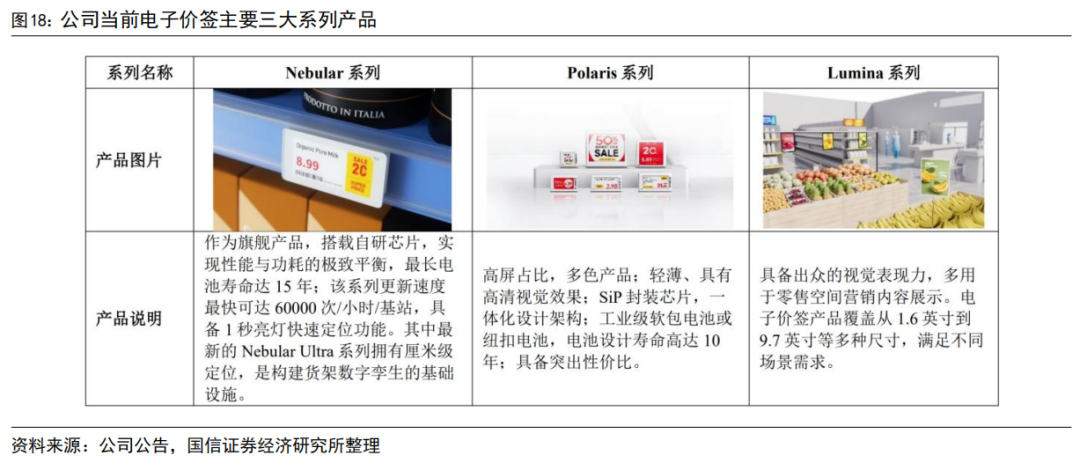

公司以电子价签产品起家,产品迭代迅速。公司自2013年以来,已经推出多个系列合计超过40款电子价签产品,系统软件迭代版本超过20次。按显示类型不同,公司的电子价签主要可分为电子纸(EPD)显示价签与液晶(LCD)显示价签两种。电子纸显示价签以3色为主,适用于商品价格、产品参数、库存信息、简易图片等数据显示量较少的应用场景。LCD价签实现全彩高分辨率显示屏,可实现广告智能投放、消费者交互、线上线下促销关联等功能。公司始终保持产品的持续快速创新,当前主要以Nebular、Polaris、Lumina三大系列产品为主,最新的 Nebular Ultra 电子价签产品具备厘米级货架定位功能,具备较高产品竞争力。

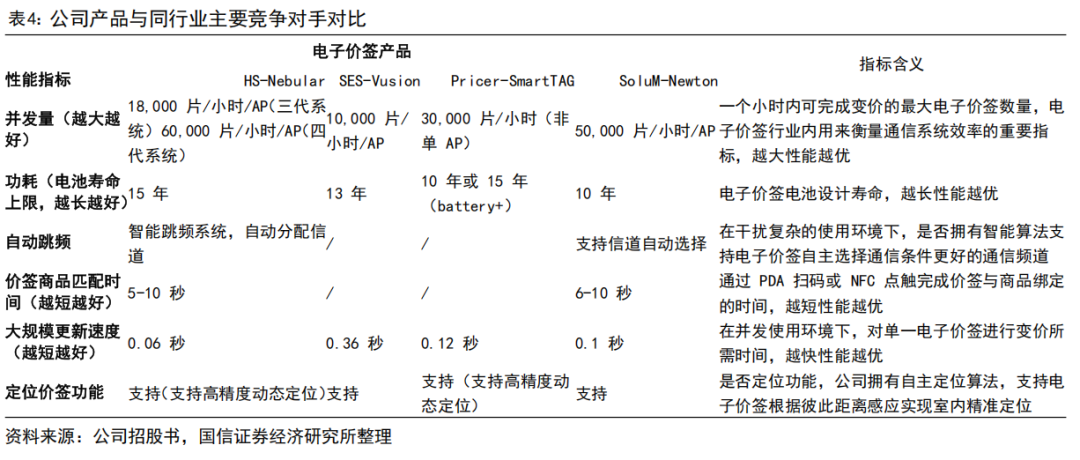

自研HiLPC通信协议是公司核心技术,实现价签并发量行业领先。HiLPC是公司依托物联网无线通信技术自主研发的高密度低功耗蜂窝无线通信协议,有超强抗干扰、高并发量、低功耗等核心优势,可实现单基站数万级电子价签高效稳定传输,同时兼容宽窄带终端、高精度定位与大数据实时调度。单基站每小时可更新 60,000 片次电子价签,在并发量上达到行业先进水平。同时,公司在HiLPC基础上,创新性地融合了蓝牙5.4技术,构建了灵活、可靠且面向未来的双模通信能力。HiLPC协议已成为公司零售数字化运营的基石。

公司电子价签产品竞争力突出。公司HS-Nebular电子价签在核心性能上多方面领先竞品:三代系统并发量达1.8万片/小时/AP,四代系统更是高达6万片/小时/AP,远超SES、Pricer、SoluM。电池寿命上限15年为行业最高,大规模更新速度仅0.06秒,价签商品匹配时间5-10秒更短;同时具备智能跳频系统与高精度动态定位功能,综合通信效率、续航、运维便捷性等维度优势显著。

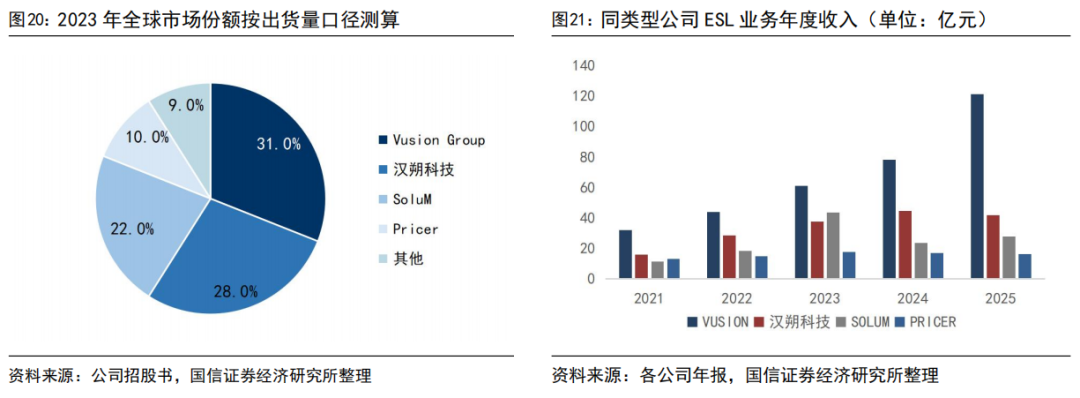

公司电子价签市场份额国内第一,全球第二。根据CINNO统计,2023年公司在国内电子价签市场占有率约62%,全球市场份额约28%。近年来全球零售门店数字化市场进一步向头部市场集中,根据DISCIEN数据,Vusion 与汉朔位居全球前二,二者合计占据70%以上的市场份额。2025年Vusion由于和沃尔玛在美国市场的合作,其收入实现了快速增长;而第三、四名厂商已与前两名形成了较大的差距。公司持续加大海外市场开拓,目前已服务全球超过80个国家和地区的逾500家客户,业务覆盖德国、澳大利亚、法国、日本、美国等全球主要零售市场,份额有望持续提升。

AI零售加速推进,公司开启2.0战略

AI零售规模化提速,巨头合作重构消费链路

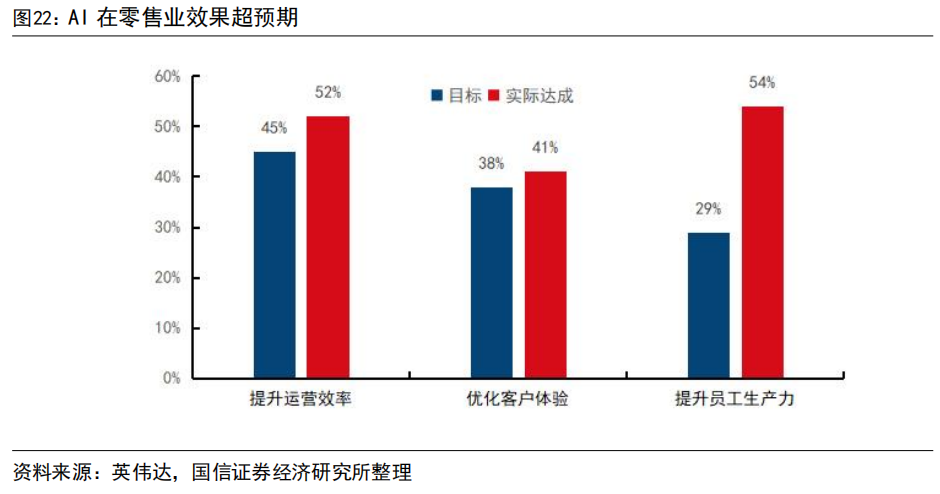

零售行业AI进展超预期,行业渗透率与投资力度持续上升。根据NVIDIA《State of AI in Retail and Consumer Package Goods: 2026 Trends》,AI已在零售与快消行业实现全面普及,91%的企业已接入AI应用,其中58%正主动部署,行业从试点探索进入规模化落地阶段。从提高运营效率、改善客户体验、提高员工生产力三个方面,AI实际效果均超出原来预期。AI带来的降本效益也得到广泛验证,95%的企业通过AI实现成本下降,切实的商业价值推动超90%企业计划在2026年加大AI投入,且58%的企业投入增幅将超过10%,形成“应用落地—价值显现—持续加码”的良性循环。根据Mordor Intelligence数据,全球零售业AI应用市场规模预计将从2025年的142亿美元增长到2031年的 827 亿美元,年复合增长率达34%。

谷歌与沃尔玛合作,树立AI零售典范。2026年初谷歌与沃尔玛深度合作,将Gemini大模型与沃尔玛零售网络整合,依托通用商业协议打通底层数据,用户可通过Gemini对话完成商品咨询、比价、加购与支付,推动电商由搜索驱动转向AI代理驱动。用户无需切换APP即可完成选购下单,权益与支付信息自动适配;沃尔玛依托美国超5000家线下门店及即时配送,Gemini推荐的本地化商品最快30分钟、3小时内送达,缺货率降低35%。传统购物平均耗时超18分钟,AI模式下单时间缩短至7分钟以内,效率提升超60%。

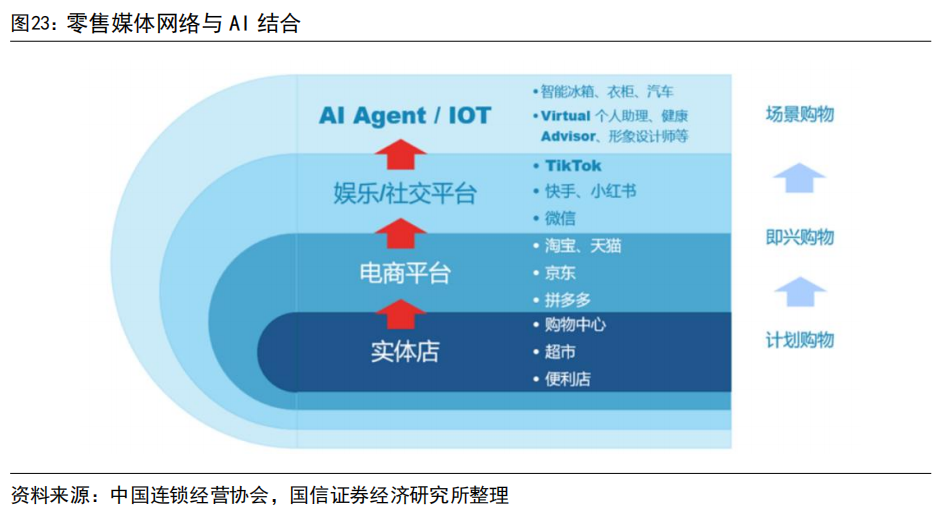

AI与零售媒体网络结合有望将传统“广告位”升级为零售业“操作系统”。零售媒体网络RMN是一种广告基础设施,零售商依托自有第一方消费数据、线上平台与线下实体店搭建的全链路数字化广告系统。RMN的目标是通过精准近场广告展示,帮助品牌方投放广告转化更有效且可回溯,AI的快速发展提供了精细化和智能化的运营手段,有望推动RMN市场快速增长。AI可以打通广告、电商、供应链与会员体系数据,使各系统协同运作。AI可根据实时竞拍、库存、利润等信号。利用线上线下等多渠道广告位,自动调整投放策略。AI也重塑了搜索与广告投放,生成式引擎优化(GEO)的快速发展成为品牌方必争之地。AI与RMN的结合有望成为消费者、品牌方、零售商价值链接的重要突破。

沃尔玛RMN发展迅速,助力品牌全域增长。沃尔玛RMN业务Connect在25年收入达到64亿美元,同比增长46%,已成为仅次于亚马逊的全球第二大零售媒体网络。沃尔玛与谷歌、OpenAI积极合作,收购智能电视制造商Vizio,持续将AI和RMN结合,已产生卓越效果。以美国头部房车露营品牌Camco为例,其借助BTRMedia基于沃尔玛RMN重构的全漏斗投放策略,通过广告分层、多产品组合及DSS精准定向,显著提升投放效率与全域转化。在广告投入仅增长26%的情况下,实现广告归因营收同比大增93%,ROAS大幅提升53%,并带动线下门店归因销售额同步增长103%。随着AI在RMN中融合愈发深入,其回报价值未来有望进一步提升。

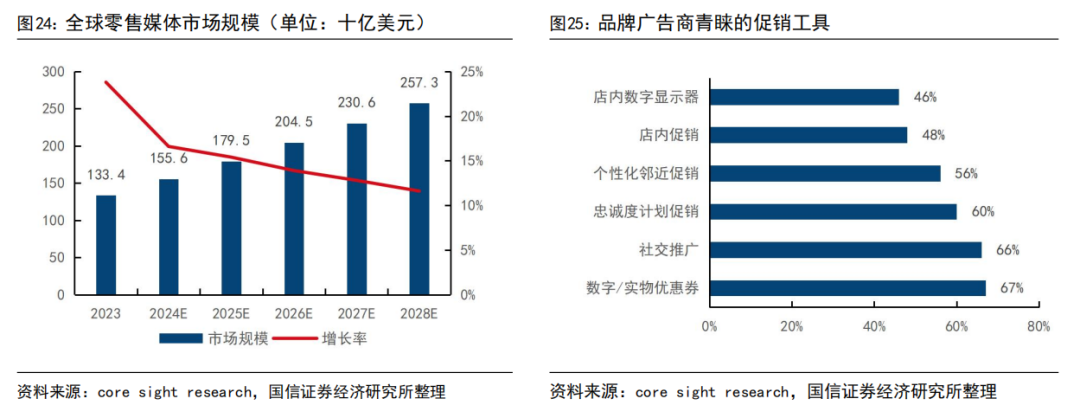

RMN市场保持快速增长,AI和显示结合应用可期。从行业发展来看,全球零售媒体市场正处于快速扩容阶段,2023年市场规模达1334亿美元,预计2028年将攀升至2573亿美元,年复合增长率约14%。这一增长趋势的核心支撑,在于零售媒体网络精准匹配了品牌广告商的营销需求:从品牌青睐的促销工具来看,数字/实物优惠券、社交推广、忠诚度计划促销、个性化邻近促销及店内数字媒体投放均具备较高偏好度,RMN可将上述营销手段深度整合,为品牌提供可量化、可优化的效果营销解决方案。当前AI在零售端的发展建立在数字化基础上,而以电子价签为代表的各类显示将成为必要载体。

公司开启2.0战略深入AI零售,智能购物车业务实现突破

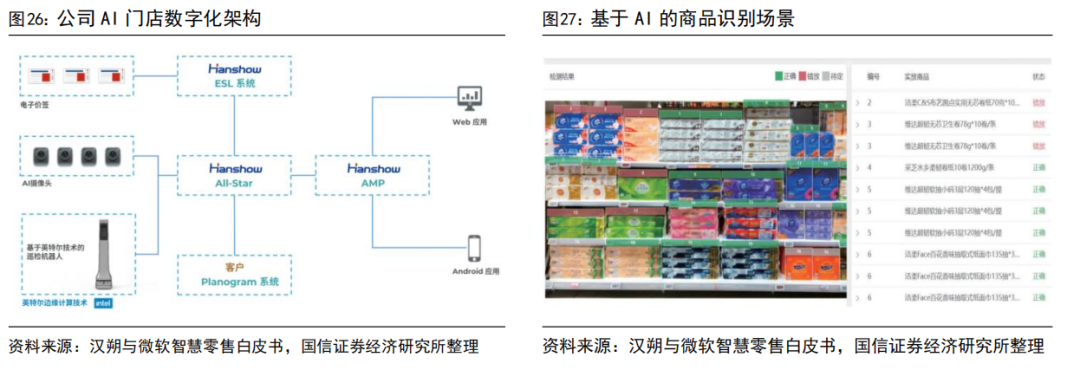

公司全面启动“汉朔 2.0”战略,以“AI×数据”在多领域布局。新战略中,公司将AI能力融入门店运营各环节(如智能货架、智能营销、供应链优化、门店数字孪生等),以提升客户粘性与单客户价值,打开更大的价值创新空间。以Nebular Ultra为例,其内置的厘米级高精度货架感知能力,成为构建数字孪生门店不可或缺的神经末梢。除此之外,公司也发布了智能相机、智能购物车及机器人等多类AIoT终端,同时与AI巨头深度合作,有望开启新增长曲线。

公司与微软打造数字孪生门店,探索物理AI在零售业应用。公司早在2021年即已与微软达成全球战略合作协议,早期以云计算SaaS为主。2026年公司与微软合作进一步深化,共同探索并构建下一代数字孪生门店的未来框架,公司已成为微软中国区首家零售AI认证合作伙伴。公司通过各类AIoT设备汇聚“人、货、场”数据,微软为数字孪生提供核心云端能力支撑,实现可扩展的数字孪生建模,并提供强大的数据分析及 AI 能力。公司与Intel、微软也联合发布白皮书《汉朔携手英特尔与微软加速智慧零售创新》,公司AI零售能力已在物理实体门店产生积极应用价值。

公司创新业务已开始收获,智能购物车万台大单落地。2026年1月汉朔科技与澳大利亚零售巨头伍尔沃斯达成AI驱动智能购物车系统合作,首期向其约300家门店交付10,800套智能购物车系统,双方围绕AI驱动的智能购物车与摄像头融合解决方案持续推进规模化落地。国内也同步落地,公司携手天虹数科在北京新奥天虹超市上线了智能购物车解决方案。智能购物车作为全场景零售数字化体系的核心交互触点,与电子价签、AI视觉、门店营销系统形成深度联动,帮助消费者实现边逛边扫、即时结算,并在结算完成后直接离场,大幅提升购物效率与购物体验。2026年4月,公司控股了全球出货量最大AI智能购物车公司西安超嗨,持股达到57.13%,西安超嗨已在全球部署超30000台智能购物车。

公司布局门店巡检机器人,发布NexMate智能机器人解决方案。公司巡检机器人可完成缺货检测、陈列核检、价签检测、Talker核查、远程视频协作、智能导购等功能,通过迅速的数据收集和分析,助力门店运营效率和质量持续提升。2026年4月,公司正式发布新NexMate智能机器人解决方案,将促进以AI驱动的门店物理AI解决方案落地。该方案以Nexmate机器人管理平台为调度核心,形成实时感知-智能中枢-调度平台-终端执行的完整架构,与汉朔数字孪生门店体系无缝打通。该方案包括SPatrol智能巡检机器人、Spure智能清洁机器人,已形成可复制、可规模化落地的标准化能力。

公司荣获Reta Awards“最佳供应商”,RMN市场持续突破。2026年2月,汉朔科技联合华润万家、三得利与支付宝打造的NFC“碰一碰”货架交互方案,斩获欧洲RetaAwards“顾客体验”奖。该方案将电子价签升级为NFC交互触点,消费者轻触即可领券、查信息并自动核销,实现“触达-核销”全链路数据闭环,构建起轻量化、高转化的RMN新触点。试点数据显示,优惠券兑换率达24%,显著高于传统渠道,凸显了该RMN创新模式的突破性价值。

风险提示

经营风险

外部环境不确定性风险。全球主要经济体贸易政策变动、国际地缘政治冲突加剧、国际贸易物流及供应链扰动等外部因素,加剧全球经济波动,可能影响全球零售行业客户需求节奏,导致市场拓展受阻。

核心技术人才可能流失。行业高端专业人才的需求与日俱增,如果公司不能对核心技术人员实行有效的激励和约束,核心技术人员可能发生较大规模的流失,将对公司经营造成不利影响。

行业竞争加剧风险。全球零售数字化解决方案市场竞争日趋激烈,若公司未能持续优化产品体系、提升服务质量,或未能有效应对市场竞争格局的变化,可能对公司业绩增长以及盈利水平产生不利影响,并导致公司市场份额或占有率出现波动。

技术风险。AI产业技术变化较快,如果公司对于技术、产品和市场的发展趋势判断失误,公司存在不能跟进技术迭代更新的风险,以及研发失败风险,或者研发成果得不到市场和客户的足够认可、不能较好地实现产业化或形成最终销售,导致研发成果的经济效益与预期收益存在较大差距,可能会对公司的财务状况、经营成果产生负面的影响,降低公司的市场竞争力。

财务风险

汇率波动风险:受全球经济形势、国际地缘政治冲突等因素影响,人民币与欧元、美元、澳元等外币间的汇率波动性较大,如未来欧元、美元、澳元等公司出口主要结算货币产生较大波动,将可能导致公司以人民币计算的销售价格波动,以人民币计算的营业成本波动等。