投资要点

本周观点:沃尔弗林集团业绩下滑,嘉曼服饰和特步国际收购优质品牌IP权。2023年9月1日,嘉曼服饰公告,将以5880万美元(约合4.26亿人民币)收购暇步士品牌在中国内地及港澳区域IP资产;12月17日,特步国际公告,将以6100万美元(约合4.34亿元人民币)收购Saucony Asia IP Hold co(旗下有索康尼和迈乐品牌)合资公司余下40%权益。两次交易对手方均为沃尔弗林集团,公司于1883年成立于美国,是品牌鞋类、服饰的设计商、营销商和授权商,旗下拥有品牌包括Merrell、Saucony、Sperry、Sweaty Betty、Hush Puppies等。预计两次品牌交易与公司业绩下滑、资金紧张的经营困境有关,2023年前三季度公司实现营收17.2亿美元(同比-15.0%),归母净利润5160万美元(同比-70.2%)。交易方嘉曼服饰曾是暇步士童装在中国大陆市场的独家被授权方,双方合作10余年,暇步士童装保持较高增长。特步集团曾在2019年和沃尔弗林集团组建合资公司,合资公司在管理索康尼及迈乐品牌方面展现了卓越的营运能力及实力,品牌所属的专业运动分部在2020-2022年营收分别同比增长608.6%、180.2%、99.0%。预计收购完成后,优质品牌在嘉曼服饰和特步国际的用心经营下将进一步释放增长势能,嘉曼服饰还拥有全品类经营的成长空间。我们建议关注,高成长运动服饰和高端服装板块、出口链左侧布局+纺织制造龙头份额提升投资机会。

细分板块:(1)纺织制造:海外服装品牌去库进程推进,制造企业受益海外订单需求加速回升,基本面呈现逐季改善趋势,同时美元兑人民币汇率处于高位带来汇兑收益。行业竞争格局优化、规模效应凸显,制造龙头有望迎来业绩拐点,市场份额进一步提升。(2)服装:品牌端动销改善,叠加基数走低,预计Q4同比表现出色。运动服饰受益体育赛事催化、疫后户外多元化运动项目增多,景气度高企。非运动服饰表现分化,高端优于大众,男装、童装优于女装。(3)家纺:RCEP等多边贸易协定逐步落地,海外市场回暖,叠加国内地产链一定程度修复以及婚庆市场提振,低估值高股息龙头有望依托品牌和渠道优势率先受益。

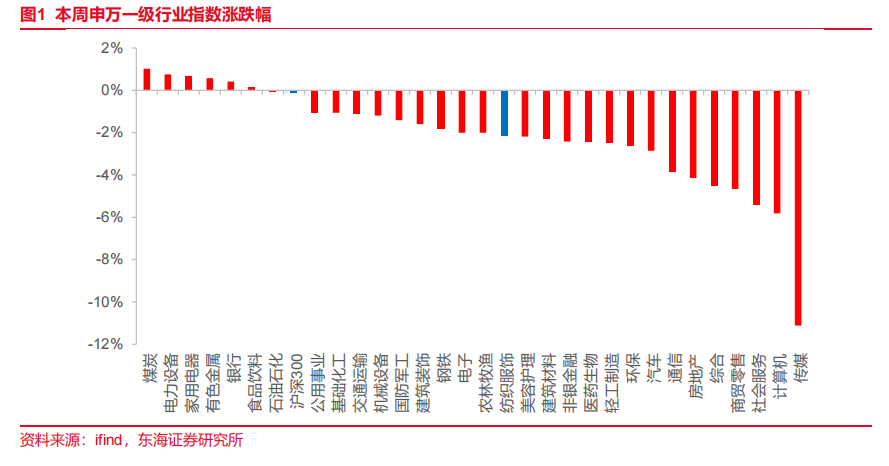

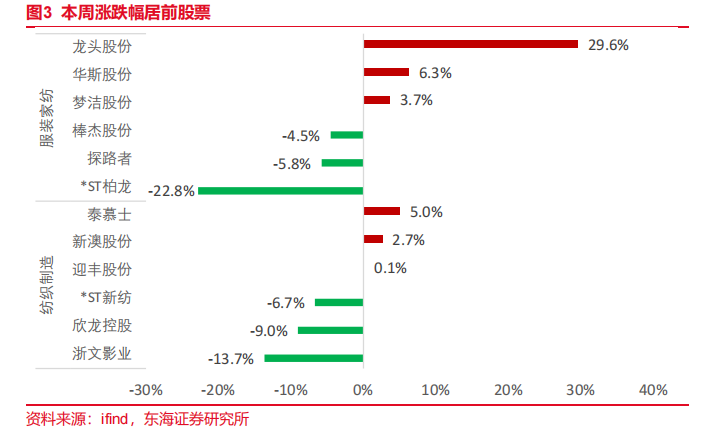

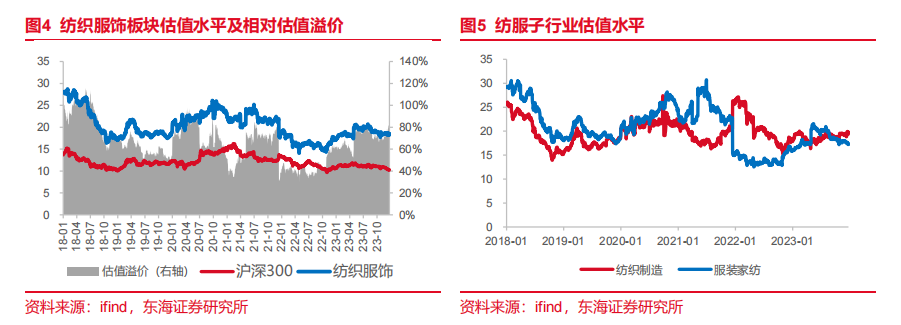

市场表现:(1)整体板块:本周沪深300指数-0.13%,申万纺织服饰指数-2.14%,行业整体跑输沪深300指数2.01个百分点,涨跌幅在申万一级行业中排第17位。(2)细分板块:纺织制造周涨幅-2.90%,年初至今+1.50%;服装家纺周涨幅-1.41%,年初至今-0.30%。(3)个股方面:本周涨幅前三为龙头股份、华斯股份、泰慕士,分别+29.6%、+6.3%、+5.0%;跌幅前三为*ST柏龙、浙文影业、欣龙控股,分别-22.8%、-13.7%、-9.0%。(4)估值方面:沪深300 PE(TTM,剔除负值)为10.29倍,纺织服饰PE为18.23倍,相较沪深300估值溢价77%。(5)资金方面:纺织服饰主力净流入额-9.22亿元,在申万一级行业中排第13位。

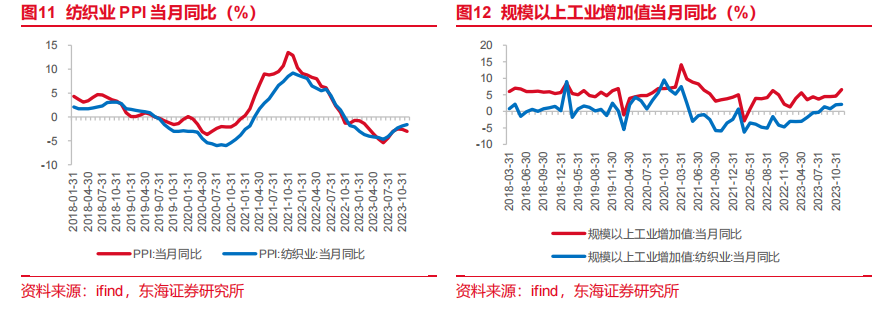

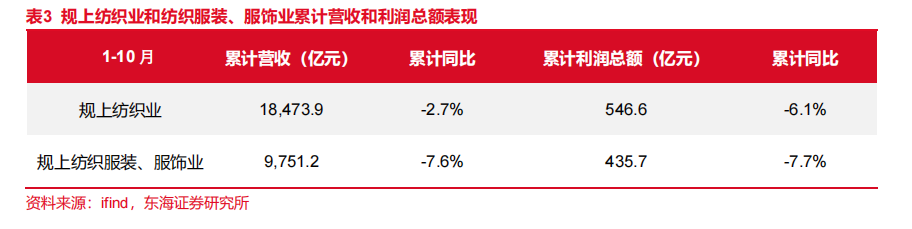

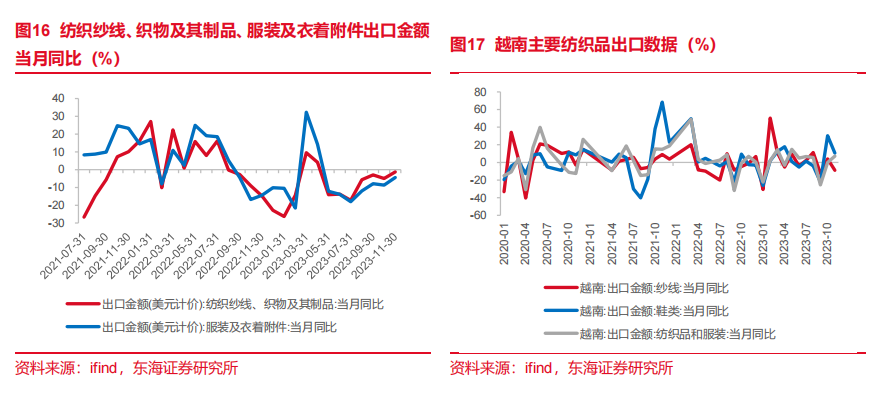

数据跟踪:(1)原材料价格:截至12月22日,中国棉花价格指数16208元/吨,进口棉价格指数16208元/吨,国内外棉价差+180元/吨(周环比+299元/吨),国内棉花市场延续供强需弱格局,价格维持弱势,略高于进口棉价。粘胶短纤现货价13180元/吨(周环比持平),涤纶短纤现货价7452元/吨(周环比+0.68%),氨纶现货价32375元/吨(周环比-0.61%)。11月,纱线库存天数33.87天(环比+5.11天),坯布库存天数36.92天(环比+1.03天)。(2)社零、PPI和规上企业表现:11月,社零实现42505.00亿元(+10.10%),服装鞋帽、针、纺织实现1502.50亿元(+22.00%),今年以来连续正增且表现优于社零。纺织业PPI同比-1.6%,自7月起降幅持续收窄。规上纺织业工业增加值同比+2.1%,自8月起连续四个月回正。1-10月,纺织业累计实现收入18473.9亿元(-2.7%),累计实现利润546.6亿元(-6.1%);纺织服装、服饰业实现收入9751.2亿元(-7.6%),累计实现利润435.7亿元(-7.7%)。(3)重点公司线上销售:根据魔镜数据,阿迪达斯、耐克、安踏、李宁11月线上销售额同比-35%、-1%、-12%和-72%,线上表现疲软。(4)出口:11月,美国服饰销售同比+1.63%,保持稳健复苏。我国纺织纱线、织物及其制品、服装及衣着附件分别出口111.20、125.45亿美元,分别同比-1.30%、-4.38%,自8月以来趋势向上。越南纱线、鞋类、纺织品和服装出口金额当月同比分别为-8.9%、+10.5%和+7.2%,上行动能充足。

投资建议:建议关注运动服饰和高端服装高成长标的安踏体育、李宁、波司登、比音勒芬、九牧王等;出口链左侧布局+纺织制造龙头份额提升标的华利集团、健盛集团、台华新材、新澳股份等。

风险提示:原材料价格波动;销售不及预期;汇率波动等。

01

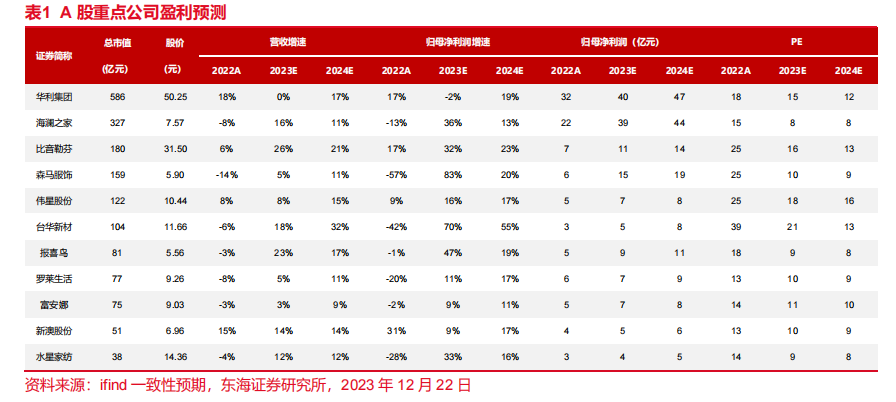

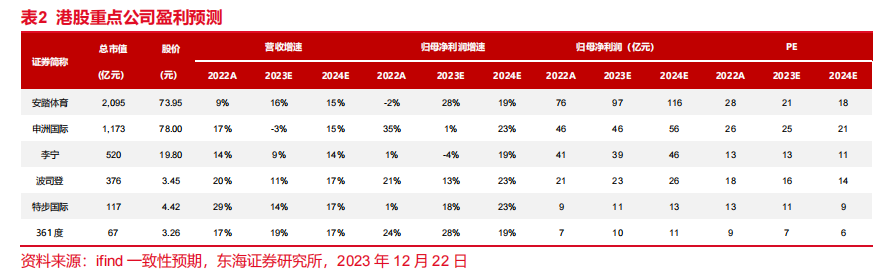

重点公司盈利预测

02

市场表现

(1)整体板块:本周沪深300指数-0.13%,申万纺织服饰指数-2.14%,行业整体跑输沪深300指数2.01个百分点,涨跌幅在申万一级行业中排第17位。(2)细分板块:纺织制造周涨幅-2.90%,年初至今+1.50%;服装家纺周涨幅-1.41%,年初至今-0.30%。(3)个股方面:本周涨幅前三为龙头股份、华斯股份、泰慕士,分别+29.6%、+6.3%、+5.0%;跌幅前三为*ST柏龙、浙文影业、欣龙控股,分别-22.8%、-13.7%、-9.0%。(4)估值方面:沪深300 PE(TTM,剔除负值)为10.29倍,纺织服饰PE为18.23倍,相较沪深300估值溢价77%。(5)资金方面:纺织服饰主力净流入额-9.22亿元,在申万一级行业中排第13位。

03

数据跟踪

(1)原材料价格:截至12月22日,中国棉花价格指数16208元/吨,进口棉价格指数16208元/吨,国内外棉价差+180元/吨(周环比+299元/吨),国内棉花市场延续供强需弱格局,价格维持弱势,略高于进口棉价。粘胶短纤现货价13180元/吨(周环比持平),涤纶短纤现货价7452元/吨(周环比+0.68%),氨纶现货价32375元/吨(周环比-0.61%)。11月,纱线库存天数33.87天(环比+5.11天),坯布库存天数36.92天(环比+1.03天)。(2)社零、PPI和规上企业表现:11月,社零实现42505.00亿元(+10.10%),服装鞋帽、针、纺织实现1502.50亿元(+22.00%),今年以来连续正增且表现优于社零。纺织业PPI同比-1.6%,自7月起降幅持续收窄。规上纺织业工业增加值同比+2.1%,自8月起连续四个月回正。1-10月,纺织业累计实现收入18473.9亿元(-2.7%),累计实现利润546.6亿元(-6.1%);纺织服装、服饰业实现收入9751.2亿元(-7.6%),累计实现利润435.7亿元(-7.7%)。(3)重点公司线上销售:根据魔镜数据,阿迪达斯、耐克、安踏、李宁11月线上销售额同比-35%、-1%、-12%和-72%,线上表现疲软。(4)出口:11月,美国服饰销售同比+1.63%,保持稳健复苏。我国纺织纱线、织物及其制品、服装及衣着附件分别出口111.20、125.45亿美元,分别同比-1.30%、-4.38%,自8月以来趋势向上。越南纱线、鞋类、纺织品和服装出口金额当月同比分别为-8.9%、+10.5%和+7.2%,上行动能充足。

04

公司公告

05

行业动态

昔日服装市场变身北京南中轴城市新地标

12月22日,2023年中关村大数据日暨大红门数智产业大厦启动仪式在南中轴国际文化科技园举行,成为继南中轴国际文化科技园后,南中轴地区启动产业升级的又一重大项目。据了解,大红门数智产业大厦将聚焦精品办公和活动商业,挖掘地区文化价值和产业价值,打造南中轴地区城市新地标。大红门数智产业大厦的前身是以服装零售业为主的福海国际大厦,2021年12月31日已正式停业,转型升级后的数智产业大厦亟待焕发新的生机。为推动大红门地区功能重塑、产业升级和品质提升,加速推进高端产业向南中轴地区集聚,丰台区以区属平台公司和北京鑫福海工贸集团合作,共同推动福海国际大厦转型升级为大红门数智产业大厦。(信息来源:ifind)

国家级棉花棉纱交易中心在新疆成立

12月18日,由自治区人民政府、新疆生产建设兵团和中华全国供销合作总社共同设立的国家级棉花棉纱交易中心在新疆国际会展中心揭牌成立。自治区党委书记、兵团党委第一书记、第一政委马兴瑞出席揭牌仪式并为交易中心揭牌。中华全国供销合作总社党组书记、理事会副主任韩立平,自治区党委副书记、自治区主席艾尔肯・吐尼亚孜致辞并揭牌。(信息来源:ifind)

国潮品牌出海持续提速,蕉下海外首店落子新加坡

从产品出海到品牌出海,国潮品牌在文化自信的加持下正阔步走向海外。12月22日,蕉下海外首家门店在新加坡核心商圈西门购物广场(Westgate Mall)正式开业,门店位于商场2层02-41。根据目前的市场反馈,蕉下海外首店受到了新加坡当地消费者的青睐,店内人气火爆。这片来自中国的“芭蕉叶”,为户外提供了一种更加轻松自在的生活化解决方案。(信息来源:ifind)

06

投资建议

建议关注运动服饰和高端服装高成长标的安踏体育、李宁、波司登、比音勒芬、九牧王等;出口链左侧布局+纺织制造龙头份额提升标的华利集团、健盛集团、台华新材、新澳股份等。

07

风险提示

(1)原材料价格波动:行业内部分企业处于产业链中游,需要采购大宗商品,原材料价格波动将直接影响企业业绩表现。

(2)销售不及预期:疫后信心修复仍需时间,国内消费需求恢复可能不及预期,国外服装需求复苏节奏不及预期可能导致制造企业订单不足。

(3)汇率波动:行业内部分企业外销占比较大,汇率快速波动将侵蚀企业利润。