在港交所上市,但停牌已经超过一年的无菌包装企业纷美包装,于3月23日发布业绩预警公告。

公告显示:2025年,纷美包装预计实现收入约18.6亿元,相对于2024年的22.5亿元下降约17.3%;净利润4800万-5800万元,相对于2024年的2.78亿元下降82.8%-79.2%。关于净利润大幅下滑,公告给出的原因主要有三点:

一是于2025年3月国际业务投资的会计处理发生变更,导致相关利润份额大幅下降;

二是由于金融资产的财务资料无法获取,与上年相比,并无相应按公允价值计入损益的金融资产净公允价值收益;

三是出口业务的毛利率有所下降。

三点原因中,前两点都与新巨丰携资本之力强势收购纷美包装过程中,埋下的隐患有关。

这桩在圈内外都备受关注的收购案始于2023年初,完成于2025年2月,新巨丰累计斥资约33亿元,在纷美包装原董事会的反对和层层抵抗之下,最终拿下后者93.35%的股权。尽管在资本层面如愿得手,纷美包装原董事会在抗拒收购过程中,对国际业务进行的全面重组,却为新巨丰今天面临的困局留下了伏笔。

经过重组后的国际业务在名义和财务角度仍然处于纷美包装控制之下,纷美包装却在事实上失去了对国际业务的控制和管理权。

所以,在收购完成后,由于迟迟无法取得国际业务的相关财务资料,纷美包装迄今尚未正式发布2024年年报。

3月23日公告引用的2024年收入和盈利数据,都不是经过审计的最终数据。

也正是由于国际业务在事实上失控,纷美包装才做出了终止将国际业务纳入合并报表的决定。

还是由于这个原因,3月23日公告给出的2025年收入和盈利数据,都没有包括国际业务,只有国内业务的贡献。无论如何,在被收购后的第一年里,纷美包装的业绩出现了大幅下滑都是不争的事实。

如果将周期拉得更长一些,这种下滑可以看得更为清晰。

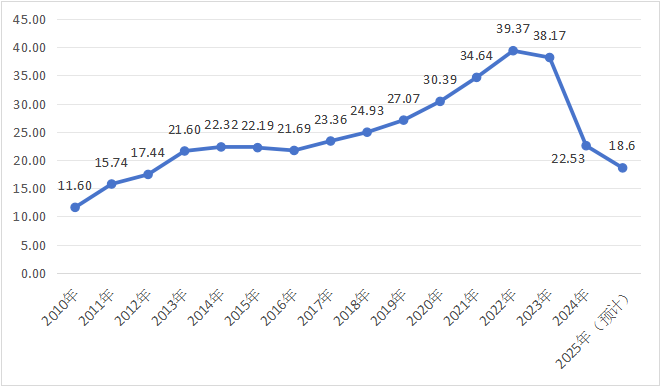

根据三好同学扒到的信息,纷美包装于2010年12月正式在港交所上市。

2010-2022年,也就是上市的前13年里,纷美包装的收入基本上保持了稳步向上的发展态势,由2010年的11.60亿元增至2022年的39.37亿元,增幅高达239.31%。

2023年,新巨丰首度出手收购股权,纷美包装的收入出现3.06%的同比小幅下滑。

2024年,由于国际业务终止合并,营收同比大跌40.96%,降至22.35亿元;2025年,基本在同比口径下,仍出现超过17%的下滑,相对于2022年的收入高点降幅更是超过50%。即便考虑到国际业务终止合并因素,将2025年收入与2022年25.20亿元的国内业务收入相比,降幅仍超过26%。

纷美包装收入的情况(单位:亿元)

纷美包装收入的情况(单位:亿元)

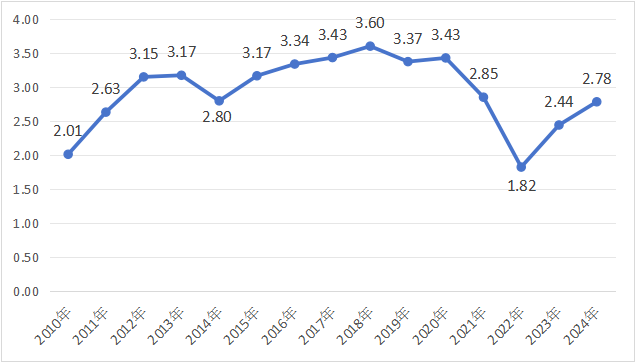

更大的影响,体现在盈利能力上。

从上市之初的2010年,到完成收购前的2024年,纷美包装的盈利能力十分稳定,净利润水平相当可观。

在此期间,2022年净利润最低,为1.82亿元;其余年份全部在2亿元以上,2018年最高达到3.60亿元。

再加上上市前的2007-2009年,净利润分别为5606万元、8876万元、1.65亿元。2025年是纷美包装近17年来,净利润首次跌至亿元以下,是不是挺令人感慨的?

纷美包装净利润的情况(单位:亿元)

纷美包装净利润的情况(单位:亿元)

毋庸讳言,纷美包装收入和盈利双双大幅下滑,与激烈对抗的资本收购战带来的后遗症有关。

问题是:这桩涉资额高达33亿元的收购案,为什么没有像有些券商、媒体所期望的那样,给两家无菌包装龙头带来良好的业务协同,反而是剪不断、理还乱的一系列纠纷?道理很简单,大型并购之后的企业整合本来就不容易,需要经过艰苦的磨合,更何况是并非你情我愿的强行收购?

目前看来,被收购的纷美包装并不甘心于国际业务的彻底失控,已经对纷美包装前董事会主席毕桦及相关方提起诉讼,要求法院撤销纷美包装国际业务重组事项。

如果最终能得偿所愿,作为收购方的新巨丰自然可以扳回一局。可如果诉讼无果呢?

同时,还有另外一个问题:有谁知道经过这么多波折之后,纷美包装的国际业务究竟处于什么样的经营状态呢?

如果纷美包装的盈利状况迟迟得不到改善,对新巨丰会有什么样的影响?

三季报显示,2025年1-9月新巨丰的财务费用达到5704.72万元,同比增长1337.97%。其中,大部分是并购纷美包装发生的贷款利息。

即便取预期净利润4800万-5800万元的上限,纷美包装2025年的盈利也不足以覆盖并购贷款利息,这就会对新巨丰自身的盈利造成侵蚀。

所以,并不是所有的并购都能实现1+1>2,对不对?

当然了,事情已经走到今天这个局面,还是由衷希望围绕这桩巨额并购产生的种种纠纷能早日平息,让两家无菌包装龙头早日回归正常的发展轨道。

就到这里。最后,还是祝老板们好运吧。