最近十年是国家医药政策引领、资本加持的时代,资本市场一直以来都似一块大磁铁,对医药企业有着“万有引力”。大海捞金,越来越多药企开始思索如何才能取得真经,成功上市。川宁生物此次通过创业板登录资本市场,见证了“输液大王”科伦药业编写了近三年的“母子分拆”剧本的成功开演,川宁生物也实现了从配角的华丽变身,自带C位出道的气势。

含“金汤匙”出道

2010年6月,科伦药业登陆A股市场,发行价高达83.36元/股,募得资金净额约47亿元,一度被称为“中国医药第一股”。川宁生物是科伦药业于2010年12月在新疆霍尔果斯经济开发区伊宁产业园区投资设立的子公司,公司全称:伊犁川宁生物技术股份有限公司。

图源:川宁生物官网

有了如此强大的“母亲”,川宁生物的起点注定不低。科伦药业在设立川宁生物时,就已经为其规划了未来的路。2011年3月,科伦药业发布公告,拟建设“伊犁川宁生物技术有限公司抗生素中间体建设项目”,项目总投资39.92亿元,其中拟使用超募资金16.44亿元。由此可见,在川宁生物成立之初,母公司为其定位的便是抗生素领域。

川宁生物作为含着“金汤匙”出生的“孩子”,本身也是很勤奋出色的,目前已建有硫氰酸红霉素生产线一条、头孢系列中间体生产线二条、熊去氧胆酸粗品生产线一条,总产能约为16,000吨/年,是国内以及全球较大规模的抗生素中间体供应商之一。

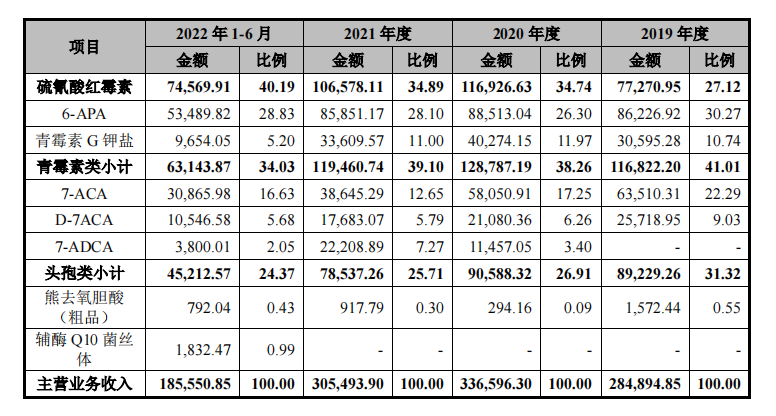

目前,川宁生物主要产品包括硫氰酸红霉素、青霉素类中间体(6-APA、青霉素G钾盐)、头孢类中间体(7-ACA、D-7ACA、7-ADCA)、熊去氧胆酸粗品等。

图源:招股书

川宁生物主营业务收入来自于核心产品,青霉素类、硫氰酸红霉素、头孢系列三者占比均在30%左右,不分上下。

图源:招股书

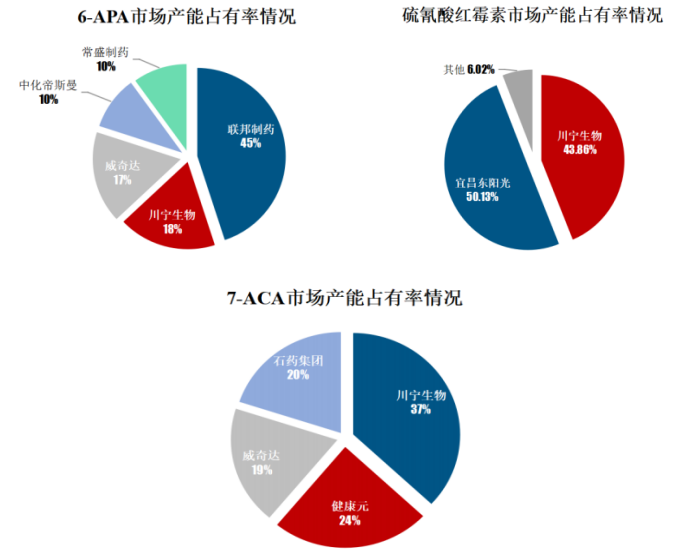

根据招股书显示,川宁生物硫氰酸红霉素的市场产能占有率(简称市占率)43.86%,仅次于国内最大的硫氰酸红霉素生产企业,几乎打下半壁江山;青霉素类中间体6-APA的市占率为18%,领先于常盛制药、中化帝斯曼及威奇达,身居二把手之位;头孢类中间体7-ACA的市占率37%,遥遥领先于石药集团、健康元及威奇达,以老大稳稳自居。

图源:招股书

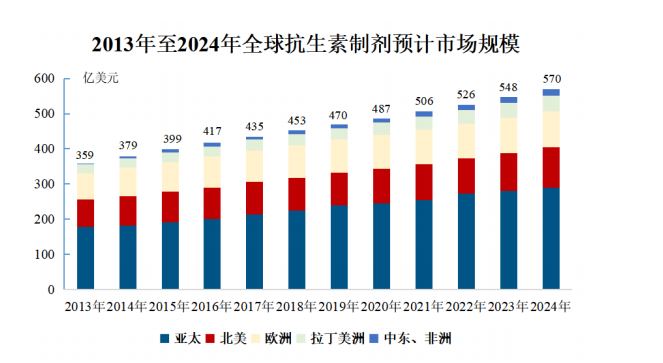

从终端市场来看,目前全球抗生素制剂的市场规模在500 亿美元左右,由于临床治疗对抗生素存在刚性需求,市场整体仍处于低增长区间。

图源:招股书

川宁生物虽是国内较晚一批进入抗生素中间体生产行业的企业,但其脱胎于科伦药业,背靠抗生素行业广阔的市场,以生物发酵技术产业化领军企业为目标,依托于新疆地区得天独厚的资源优势,通过多年的研发和技术突破,将高转化率的生物发酵及提取技术率先应用在抗生素中间体的产业化生产上,目前相关产品产能和产量均达到较高水平,已经形成了稳固的规模优势。

融资还债是良方?

经过多年的深耕,川宁生物已经成长为是国内抗生素中间体领域规模领先、产品类型齐全、生产工艺较为先进的企业之一,孩子长大了,时机成熟就可以放手让其独当一面!科伦药业对于川宁生物这对“母子”亦是如此。

企业的发展离不开雄厚资金的支撑,川宁生物也几度遇到资金困境,川宁生物除了投入远超规划外,收入也不达预期。

因此,科伦药业常年为川宁生物提供担保,2019年至2021年科伦药业为川宁生物提供的担保金额分别为4亿元、33.9亿元和9.1亿元,根据招股书显示,这些短期借款均为商业银行短期流动资金借款,主要用于原材料采购、设备或工程款支付及其他日常经营周转需求。

图源:科伦药业官网

再加上近年来川宁生物的经营业绩大幅波动。2018年,营业收入猛增至33.49亿元,净利润达到3.90亿元,二者同比增长幅度高达80.90%、620.15%,然而,2019年至2021年,公司实现的营业收入分别为31.43亿元、36.49亿元、32.32亿元,同比变动幅度为-6.15%、16.10%、-11.44%。2018年至2021年,公司营业收入基本上是在原地踏步。

营收未增加,资金压力逐渐显现,不得不想方设法进行募资,此次登录创业板,便是科伦药业和川宁生物“不谋而合的自救选择”,据悉,科伦药业曾100%持股川宁生物,但为了促其上市,曾于2019年进行股权转让,转让后,科伦药业持股比例降至88.49%。2020年6月,科伦药业再次将川宁生物的持股比例稀释至80.49%,以达到中国证监会所要求的分拆上市的条件之一。

据招股书,川宁生物此次上市,拟首次公开发行不超过2.23亿股新股,发行后总股本不超过22.23亿股,计划募集资金6亿元,除了投入到上海研究院建设项目的2亿元外,其余将全部用于偿还银行借款4亿元。

图源:招股书

IPO企业中募资还债并不多见。此次上市,预用2/3的募资金额偿还银行借款,川宁生物颇有“置之死地而后生”的勇气,然而募资还债是否是缓解资金压力的良方?我们拭目以待。

环保问题会成绊脚石?

川宁生物作为抗生素中间体的生产商之一,在抗生素生产过程中,需要对生物进行发酵、提取、酶解、控制等。所需原料包括玉米、大豆等农作物,相应的,尾气处理及菌渣无害化处理也一直是川宁生物需要面对的一项难题。因此,川宁生物的环保问题一直是一个颇受争议的问题。

川宁生物虽然在废水、废气、废渣三个方面的处理能力已经达到先进水准。其中,对发酵尾气进行处理采用了“进口分子筛转轮、疏水性活性炭床、高温热氧化”等高端集成技术,尤其在异味处理方面,川宁生物也取得了较大突破。

但是据《招股书》显示,2019年-2021年川宁生物的环保投入分别为4.53亿元、2.74亿元和2.19亿元。尽管投入了巨额资金用于环保,川宁生物还是多次因环保事项遭到处罚。

图源:招股书

2016年至今,川宁生物先后多次受到遭到伊犁哈萨克自治州环境保护局的行政处罚,涉及废气、废水超标排放以及非法侵占林地,累计被罚金额超过235万。

但川宁生物已按照相关规定缴纳了罚款,并及时完成整改。

环保依旧是川宁生物不可忽视的环节,在这个越来越关注环境保护,绿色健康的大时代背景下,只有处理好环保问题,川宁生物的创业板之路才能走得更通畅。相信,川宁生物毕定不会让环保问题成为其发展的绊脚石。

结语

俗话说,资本市场不是一场单纯的利益博弈游戏,而是企业实力与价值的评判关卡。对科伦药业来说,川宁生物的分拆上市,能够让双方更独立,更有利于双方抗生素板块的深入发展。而对于川宁生物,创业板一定是其发展的新舞台,在新舞台上,川宁生物应更多投入抗生素领域探寻工艺技术的创新与突破,持续提升产品质量,创造营收,开创川宁生物的“创业板”时代,至于其上市之路能走多远,我们将持续关注。