上海市东方世纪消费品发展促进中心(简称:“东方快消品中心”)携行业领先全媒体――《快消品》汇总了在上交所、深交所、港交所、北交所上市的420余家大快消相关公司2025年业绩,按品类并通过主要经营指标――营业收入进行排名,公布“2025年大快消上市公司细分品类TOP榜”。此次,《快消品》带来:2025年中国大快消上市公司之宠物TOP榜,它们2025年的总营收约为273.49亿元。

2025年中国大快消上市公司之宠物TOP榜

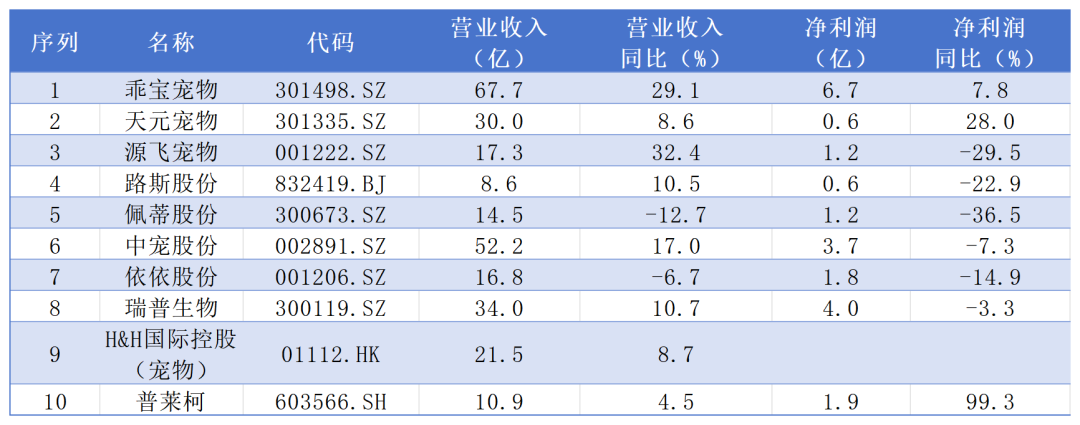

资料来源:东方快消品中心

注:汇率参考财报发布前最后一个交易日中国外汇交易中心公布的银行间外汇市场人民币汇率中间价

TOP1

乖宝宠物(301498.SZ)

2025年度,乖宝宠物(301498.SZ)实现营业收入67.7亿元,同比增长29.1%;净利润6.7亿元,同比增长7.8%,营收规模持续位居行业第一。该公司构建了“出口+内销”双轮驱动的发展格局,业务覆盖全球33个国家和地区,打造了全价位品牌矩阵。其主力品牌“麦富迪”长期占据国内电商平台宠物食品销量榜首,高端冻干品牌“弗列加特”增速超过80%,同时通过收购美国高端品牌Waggin''Train,进一步完善了海外高端市场的布局。2025年,公司依托“犬猫天性研究大数据中心”实现产品精准迭代,高端化战略成效显著,自有品牌的快速扩张成为核心增长动力。

2026年第一季度,乖宝宠物继续加大新品研发投入、线上达人营销推广及全域渠道铺设力度,持续拓展国内高端宠物食品市场,当期实现营收16.44亿元,同比增长11.08%,净利润1.24亿元,同比下降39.50%。一季度营收保持正增长,主要得益于高端产品矩阵的持续市场放量以及海内外渠道基本盘的稳固;净利润出现大幅下滑,主要原因在于行业市场竞争加剧,公司加大市场投放力度导致销售费用显著上升,同时叠加原材料价格波动及汇率波动等因素,共同挤压了盈利空间,整体呈现出以短期利润换取长期市场份额的转型特点。公司董事长为秦华,总裁为杜士芳。

TOP2

天元宠物(301335.SZ)

2025年度,天元宠物(301335.SZ)实现营业收入30.0亿元,同比增长8.6%;净利润0.6亿元,同比增长28.0%,利润增速显著高于营收增速。公司现已形成覆盖9大品类、3万余款产品的全品类宠物产品矩阵,拥有Petstar、味道印记、Kira等核心品牌,并依托互联网平台“它品”持续赋能线下宠物店。2025年公司持续推进自主品牌升级与国内渠道深耕,降低对海外代工业务的依赖,通过优化高毛利产品结构、精细化成本管控、落地多项研发专利,持续提升整体盈利能力。

2026年一季度,公司持续推进全域渠道布局,稳步推进淘通科技股权收购事宜,加码国内品牌推广与线上渠道建设,当期实现营收6.82亿元,同比增长19.82%,净利润0.13亿元,同比下降20.00%。一季度营收稳步增长,源于国内渠道持续落地、终端市场增量持续释放;净利润短期下滑,主要是国内市场开拓、品牌营销费用阶段性上涨,叠加人民币汇率升值产生汇兑损失,共同压缩了当期盈利空间。公司董事长兼总裁为薛元潮。

TOP3

源飞宠物(001222.SZ)

2025年度,源飞宠物(001222.SZ)实现营业收入17.3亿元,同比增长32.4%;净利润1.2亿元,同比下降29.5%,营收增速位居行业前列,整体呈现增收不增利态势。公司作为国内宠物牵引用具龙头,形成“用品+零食”双赛道布局,长期与沃尔玛、PetSmart等国际巨头保持稳定合作,同时大力孵化“匹卡噗”“库飞康飞”“哈乐威”等自有品牌,加速数字化渠道转型。2025年公司抖音等新兴电商渠道订单大幅增长,自有品牌营收同比大幅提升,自主品牌转型初见成效。

2026年一季度,公司持续深耕国内新兴电商渠道,加大自主品牌推广与供应链优化投入,当期实现营收4.50亿元,同比增长34.36%,净利润0.23亿元,同比下降10.51%。一季度营收延续高增态势,主要依托海内外双渠道同步发力,海外代工业务稳健兜底,国内自有品牌增量充足;利润持续承压,核心源于国内渠道拓展、品牌推广投入持续增加,叠加塑胶、肉类等原材料价格波动上涨,且自有品牌转型处于投入阶段,短期盈利效率相对偏低。公司董事长兼总经理为庄明允。

TOP4

路斯股份(832419.BJ)

2025年度,路斯股份(832419.BJ)实现营业收入8.6亿元,同比增长10.5%;净利润0.6亿元,同比下降22.9%,保持营收稳步增长、利润有所承压的经营态势。公司作为北交所核心宠物食品企业,推行“路斯”主品牌与“妙冠”新品牌双品牌战略,聚焦宠物零食、湿粮等核心品类,依托成熟生产工艺保障产品品质,新品牌妙冠聚焦高性价比大众市场,全面入驻主流电商平台,持续推进产品结构升级与海内外市场拓展。

2026年一季度,公司持续加码国内下沉市场渠道铺设与新品牌市场普及,加大海外新兴市场开拓力度,当期实现营收2.21亿元,同比增长19.73%,净利润0.10亿元,同比下降37.24%,利润下滑幅度持续扩大。一季度营收稳步增长,得益于海内外渠道持续扩容、产品结构升级带动终端市场竞争力提升;利润大幅下滑,主要受国内性价比赛道内卷加剧、原材料成本上涨、海外部分传统市场需求波动影响,叠加新品牌推广与渠道拓展持续投入,进一步压缩产品毛利空间。公司董事长为郭百礼,总经理为孙洪学。

TOP5

佩蒂股份(300673.SZ)

2025年度,佩蒂股份(300673.SZ)实现营业收入14.5亿元,同比下降12.7%;净利润1.2亿元,同比下降36.5%,全年业绩大幅承压。公司作为全球宠物咬胶零食龙头企业,在越南、新西兰、柬埔寨等地布局生产基地,持续优化全球供应链体系,旗下拥有爵宴、好适嘉、齿能等自有品牌,持续发力国内全品类宠物食品市场,逐步摆脱单一咬胶产品依赖。2025年公司持续推进国内线上线下全渠道布局,自有品牌线下渠道表现稳步向好。

2026年一季度,公司持续优化海外产能布局,推进新西兰工厂产品进口备案,布局高端新品类、拓展优质线下商超与线上渠道,当期实现营收3.51亿元,同比增长6.66%,净利润0.08亿元,同比下降63.70%。一季度营收小幅回暖,主要系海外客户订单逐步修复、国内自有品牌线下渠道稳步增长;净利润大幅下滑,源于海外基地运营成本偏高、汇率波动产生汇兑损失,叠加国内市场竞争内卷加剧、新品研发与渠道营销投入持续增加,大幅压缩了企业整体盈利空间。公司董事长兼总经理为陈振标。

TOP6

中宠股份(002891.SZ)

2025年度,中宠股份(002891.SZ)实现营业收入52.2亿元,同比增长17.0%;净利润3.7亿元,同比下降7.3%,营收稳步增长、利润小幅承压。公司拥有行业品类最齐全的宠物产品管线,构建“顽皮、领先、ZEAL真致”三大核心品牌加全球代工的业务格局,产品远销全球85个国家和地区。2025年公司持续深耕国内市场,自主品牌国内销售收入显著提升,全品类产品同步放量,同时推进海外并购整合与供应链优化,加码高端主粮赛道,布局精细化宠物消费市场。

2026年一季度,公司持续加速高端产品迭代与全渠道渗透,海内外产能持续释放,当期实现营收15.33亿元,同比增长39.23%,净利润0.73亿元,同比下降19.80%,单季营收创下新高。一季度营收高速增长,得益于国内自主品牌市场渗透率持续提升、全球化产能释放带动海内外订单同步增长,规模效应持续凸显;利润同比下滑,主要系宠物核心原材料价格普涨抬升生产成本,叠加海外并购整合费用、国内品牌营销与研发投入激增,费用增速远超营收增速,叠加季度经营现金流承压,进一步拖累整体盈利水平。公司董事长兼总经理为郝忠礼。

TOP7

依依股份(001206.SZ)

2025年度,依依股份(001206.SZ)实现营业收入16.8亿元,同比下降6.7%;净利润1.8亿元,同比下降14.9%,整体业绩持续走弱。公司作为国内宠物一次性卫生护理用品龙头,形成“宠物护理+个人护理”双轮驱动格局,2025年曾筹划收购宠物食品品牌“高爷家”与猫砂品牌“许翠花”,跨界布局宠物新赛道、培育全新增长曲线,后因标的经营情况不及预期,于2026年2月正式终止收购事项,目前仍聚焦宠物尿垫、尿裤等传统核心业务,持续观望宠物赛道新增量机会。

2026年一季度,公司暂无新赛道布局动作,持续深耕原有核心业务,当期实现营收4.03亿元,同比下降16.98%,净利润0.28亿元,同比下降48.82%。一季度营收、净利润双降,核心原因是传统宠物护理用品赛道门槛较低,行业价格内卷严重,主业毛利率持续下滑,叠加国内宠物耗材刚需增长乏力、渠道库存积压,且跨界转型计划落空,企业缺少全新增长动力,整体业绩持续承压。公司董事长兼总经理为高福忠。

TOP8

瑞普生物(300119.SZ)

2025年,瑞普生物(300119.SZ)作为国内稀缺的宠物医疗赛道上市企业,依托传统畜禽动保业务稳健兜底,持续发力宠物医疗优质赛道,搭建“产品+供应链+医院”一体化宠物医疗服务体系,全年实现营业收入34.0亿元,同比增长10.7%,净利润4.0亿元,同比下降3.3%,公司持续完善宠物医药产品矩阵,核心产品“瑞喵舒”猫三联疫苗持续放量,驱虫、麻醉、抗生素等全周期药品持续迭代,深耕国产宠物疫苗进口替代市场,持续加大宠物医疗研发投入夯实赛道壁垒。

2026年一季度,公司持续加大宠物医疗新品研发与临床试验投入,稳步推进宠物疫苗、药品市场渗透,当期实现营收8.26亿元,同比增长0.55%,净利润1.08亿元,同比下降7.08%,整体增长近乎停滞、利润小幅承压,一季度营收微增得益于传统动保业务稳定兜底,宠物疫苗与药品存量市场稳步放量,利润下滑则是宠物医疗赛道研发投入高昂,新品落地前期投入大、回报周期长,同时入局企业增多加剧行业竞争,产品溢价能力小幅下降,规模效应尚未完全释放。公司董事长为李守军,总经理为徐雷。

TOP9

H&H国际控股(01112.HK)

(宠物板块)

2025年,H&H国际控股(01112.HK)宠物板块聚焦高端宠物营养赛道,依托收购的美国高端品牌Solid Gold、Zesty Paws深耕市场,产品涵盖高端干粮、罐头、营养补充剂,在美国市场覆盖超2万家线下门店,全年实现营业收入21.5亿元,同比增长8.7%,板块毛利率高达51.6%,稳居行业高位,公司通过跨境电商、线下高端商超双渠道深耕中国市场,精准聚焦国内高端养宠消费群体,凭借差异化产品避开大众市场内卷,持续强化高端宠物营养品差异化优势。

2026年一季度,公司持续优化海内外渠道结构,深耕国内高端终端市场,稳步推进品牌精细化运营,当期宠物板块营收4.93亿元,同比增长1.5%,增速明显放缓,一季度营收维持小幅正增长源于国内高端宠物营养品刚需稳定、海外成熟市场基本盘稳固,增速大幅放缓的核心是国内高端消费复苏节奏平缓,高端产品客单价高、受众圈层狭窄,渠道扩张与用户增长速度放缓,短期增量空间有限。宠物营养与护理业务单元(PNC)中国区总经理为葛重霄。

TOP10

普莱柯(603566.SH)

2025年,普莱柯(603566.SH)以兽用生物制品为核心,重点发力宠物医药高毛利赛道,打造“疫苗+药品+保健品”完整产品体系,核心产品涵盖猫三联疫苗“喵益哆”、犬二联疫苗、外耳炎治疗药物“宠尔美”,全年实现营业收入10.9亿元,同比增长4.5%,净利润1.9亿元,同比大幅增长99.3%,是榜单内唯一利润翻倍的企业,其中宠物业务收入同比增长34%,成为公司核心增长亮点,公司全年深耕宠物医疗细分领域,持续优化产品结构、严控生产成本、提升运营效率,大幅增厚企业利润。

2026年一季度,公司适配行业节奏主动调整渠道库存,优化宠物医药产品供货节奏,当期实现营收2.49亿元,同比下降10.54%,净利润0.41亿元,同比下降23.01%,短期业绩出现明显回落,一季度营收、利润同步下滑主要是宠物医药行业进入阶段性库存调整周期,终端动销短期放缓,叠加赛道入局者增加、行业竞争小幅加剧,前期成本管控红利逐步减弱,整体盈利与收入水平阶段性回落。公司董事长为张许科,总经理为胡伟。