来源 :格隆汇2022-09-09

9月9日,江苏通行宝智慧交通科技股份有限公司(以下简称“通行宝”)在创业板上市,保荐人为华泰联合证券,本次发行价18.78元/股,发行市盈率46.68倍,截止到发稿时间,其股价涨超13%,最新市值约86亿元。

通行宝是为高速公路、干线公路以及城市交通等提供智慧交通平台化解决方案的供应商。根据招股书,江苏交控系发行人的控股股东,其实际控制人为江苏省国资委。截至招股说明书签署日,江苏交控直接和间接合计持有公司 82.70%的股权。

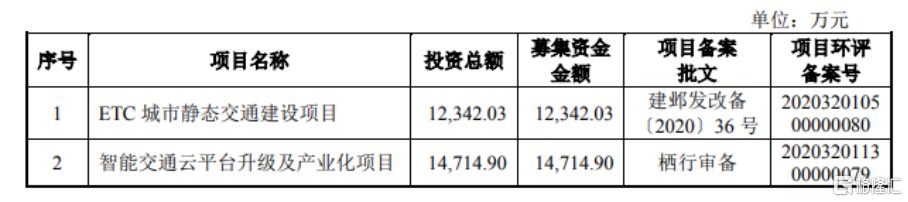

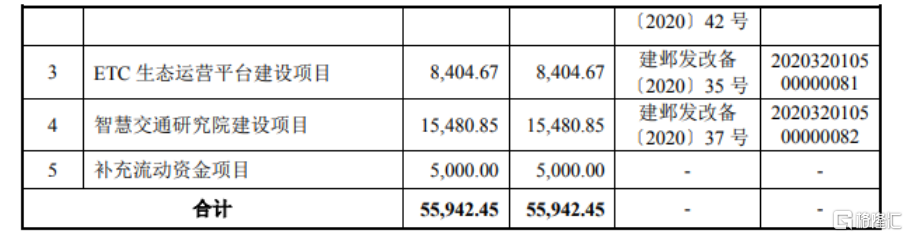

本次IPO拟募资5.59亿元,主要用于ETC 城市静态交通建设项目、智能交通云平台升级及产业化项目、ETC 生态运营平台建设项目、智慧交通研究院建设项目等。

募资使用情况,图片来源:招股书

报告期内,通行宝实现营业收入分别为 14.31亿元、4.66亿元、5.93亿元,归属于母公司所有者的净利润分别为4.16亿元、1.71亿元、1.88亿元。

基本面情况,图片来源:招股书

报告期内,公司主营业务毛利率分别为 42.40%、41.89%、45.78%,存在波动,若未来出现市场竞争加剧、收费标准降低、原材料价格上涨、人工成本上升等情形,可能会出现公司主营业务毛利率下降的风险。

事实上,截至目前全国 ETC 安装率约为 80%,虽然近年来,全国汽车保有量的增长年均超过 2000 万辆,加上存量以及二手车 ETC 过户增量,年 ETC 安装量约 4000万辆,ETC 需求仍保持较高景气度,但不排除未来汽车销量以及二手车交易量的减少,导致 ETC 发行与安装出现市场瓶颈的风险。

另外,现阶段通行宝ETC 发行与销售业务主要集中在江苏区域,如果未来江苏区域汽车销售出现下滑或发行人在全国范围内线上发行 ETC 业务达不到预期,或将导致其 ETC 发行与销售业务出现下滑的风险。

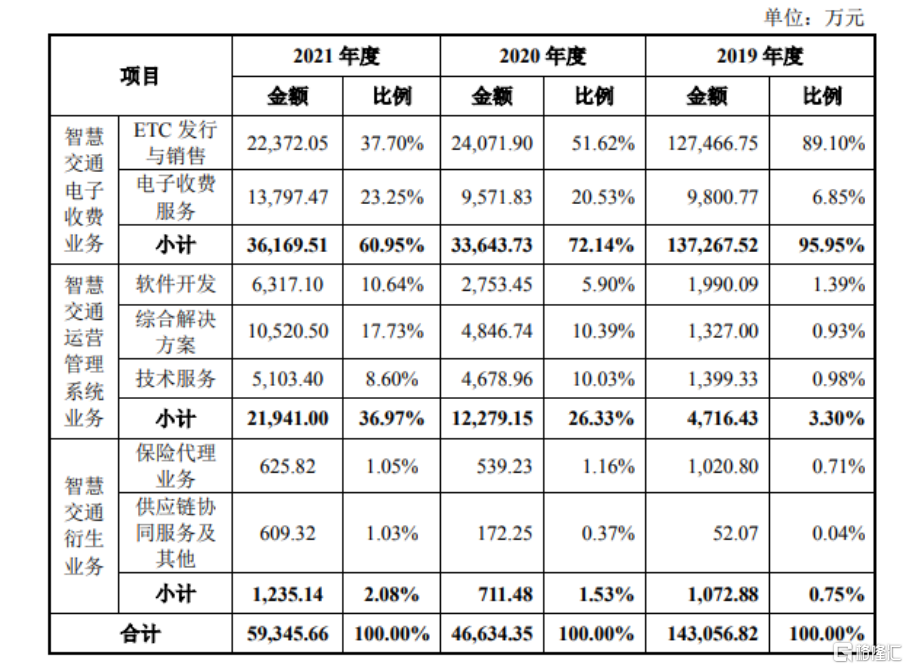

具体来看,报告期内,通行宝的智慧交通运营管理系统业务收入占主营业务收入的比例分别为 3.30%、26.33%、 36.97%,占比不断提升。近年来,《深化收费公路制度改革取消高速公路省界收费站实施方案》《加快推进高速公路电子不停车快捷收费应用服务实施方案》《全国高速公路视频联网监测工作实施方案》《推进综合交通运输大数据发展行动纲要(2020-2025 年)》《关于推动交通运输领域新型基础设施建设的指导意见》等一系列利好政策陆续出台,推动了全国智慧交通行业的快速发展。在此背景下,公司智慧交通运营管理系统业务经历了快速的发展。虽然报告期内公司该类业务收入不断增长,但若未来相关应用场景需求下降、竞争加剧、市场规模增速放缓,公司该类业务有可能出现下滑风险。

公司主营业务收入按业务分类的构成情况,图片来源:招股书

目前,公司的下游客户主要为江苏交通控股有限公司(含下属企业),以及中国建设银行股份有限公司、中国工商银行股份有限公司、中国农业银行股份有限公司、中国银行股份有限公司等大型商业银行。报告期内,公司前五大客户销售收入占主营业务收入的比例超过 70%,客户集中度相对较高?。虽然公司已与上述客户建立了长期的合作关系,但由于客户集中度较高,单一客户的流失都会对其经营业绩造成一定的不利影响。