来源 :金融界2025-05-06

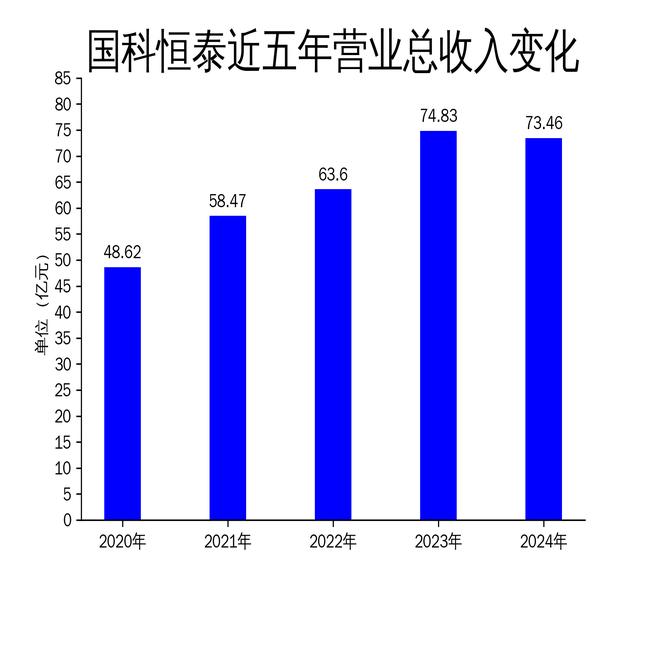

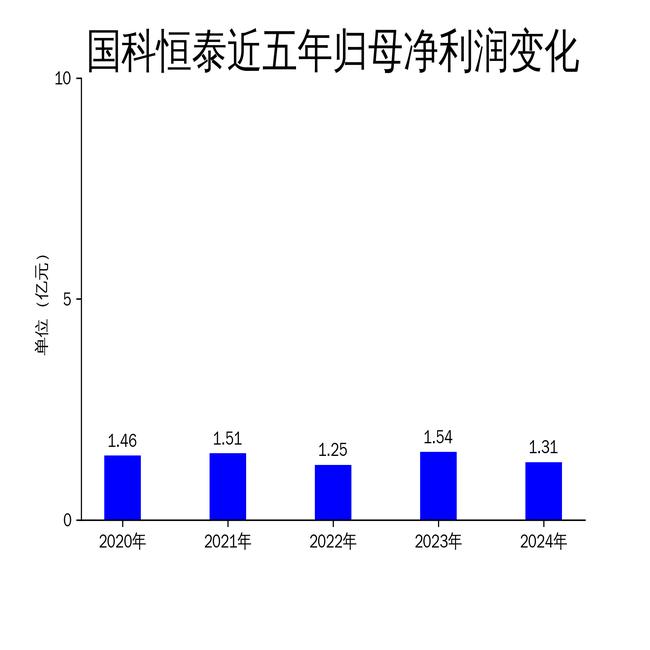

2025年5月5日,国科恒泰发布了2024年年报。报告显示,公司2024年营业总收入为73.46亿元,同比下降1.82%;毛利润为7.91亿元,较2023年的8.79亿元有所下滑;归属净利润为1.31亿元,同比减少15.09%;扣非净利润为1.17亿元,同比下降21.56%。尽管公司在医疗器械供应链领域保持了一定的市场地位,但财务表现显示出明显的压力。

营收与利润双降,盈利能力承压

2024年,国科恒泰的营业总收入为73.46亿元,同比下降1.82%。这一下滑趋势在毛利润和净利润上表现得更为明显。毛利润从2023年的8.79亿元降至7.91亿元,归属净利润从1.54亿元降至1.31亿元,扣非净利润更是从1.49亿元大幅下滑至1.17亿元。这表明公司在收入端和利润端均面临较大挑战。

从滚动环比增长来看,2024年第四季度营业总收入环比增长2.01%,但归属净利润和扣非净利润分别下降了19.66%和26.61%。这一数据进一步揭示了公司在盈利能力上的困境。尽管收入有所恢复,但利润端的压力依然显著,反映出公司在成本控制和运营效率方面存在一定问题。

供应链服务优势与市场地位

国科恒泰作为中国领先的医疗器械供应链综合服务商,凭借其“一站式产品分销平台+院端服务平台”的商业模式,保持了较强的市场竞争力。公司与波士顿科学、美敦力、施乐辉等全球知名医疗器械生产厂商建立了长期合作关系,产品线覆盖骨科、心脏、神经外科等多个科室。截至2024年底,公司在全国31个省、市、自治区设有116家分、子公司,服务网络覆盖全国主要城市,2小时配送半径覆盖全国80%以上的三级医院。

此外,公司在仓储物流、渠道管理、信息管理及医院SPD运营服务等方面具备显著优势。通过自主研发的信息系统,公司实现了业务全流程的数字化管理,提升了运营效率和服务质量。2024年,公司共实现手术配台超18万台,并中标了河南、上海、广州等多家医疗机构的集采集配及供应链延伸服务项目。这些成绩表明,尽管财务表现不佳,但公司在市场地位和业务拓展方面仍具备较强的竞争力。

行业政策与市场环境的影响

2024年,国家在医疗器械带量采购、医保支付改革等方面出台了一系列政策,推动了行业向规模化、专业化、信息化方向发展。国科恒泰积极响应政策变化,通过优化供应链服务,助力医疗机构实现精细化管理和成本控制。然而,政策的深入推进也带来了新的挑战。带量采购的常态化、制度化使得医疗器械生产企业面临降本增效的压力,进而对供应链服务商提出了更高的要求。

此外,随着人口老龄化和城镇化的加速,医疗器械需求持续增长,尤其是心脑血管疾病、骨科疾病等慢性病的发病率上升,进一步推动了市场对高值医用耗材的需求。国科恒泰在这一领域具备较强的市场优势,但如何在政策变化和市场竞争中保持盈利能力的稳定,仍是公司未来需要解决的关键问题。

未来展望与挑战

尽管2024年国科恒泰在财务表现上遭遇了较大压力,但公司在医疗器械供应链领域的深厚积累和技术创新为其未来发展提供了坚实的基础。未来,公司需进一步优化成本结构,提升运营效率,以应对行业政策变化和市场环境带来的挑战。同时,公司应继续加强数字化供应链建设,提升服务质量和客户黏性,巩固其在行业中的领先地位。

总体而言,国科恒泰在2024年面临了较大的财务压力,但其在供应链服务领域的优势和市场地位依然显著。未来,公司需在政策变化和市场竞争中找到新的增长点,以实现可持续发展。