7月1日,凌玮科技第三届董事会第三十次会议,审议通过了《关于下属子公司终止代理BYK产品的议案》。据悉凌玮科技与BYK的合作终止最晚将在2023年12月30日生效,但具体生效时间以发出的终止书面通知或者双方达成的书面协议为准。在该协议终止前,双方代理合作仍正常开展。凌玮科技终止与BYK公司代理合作后,其下属公司成都展联的其他业务继续运营。

凌玮科技称,终止代理BYK产品基于聚焦发展纳米新材料主业,并考虑代理业务的收入、利润下降风险及毛利率水平等因素。

根据慧正资讯了解,凌玮科技子公司成都展联,是BYK涂层助剂产品在在重庆、四川、贵州、云南和西藏地区的独家代理商,双方于2021年续签《产品销售协议》,自2021年1月1日起长期生效。

一方面,凌玮科技代理BYK产品的收入、利润和毛利率存在下降的风险,使得凌玮科技需要作出经营决策应对风险。

近年来,BYK公司在中国成立销售公司并建立生产基地,扩大中国本土助剂供应能力,并逐步扩大产品在中国的直销比例。随着助剂行业市场竞争加剧和BYK公司在中国直销比例的提升,凌玮科技代理销售BYK产品的盈利空间持续受到冲击,叠加国际环境错综复杂,BYK产品供货不足及大幅涨价等因素,造成公司2022年以来代理BYK产品的收入大幅下滑。

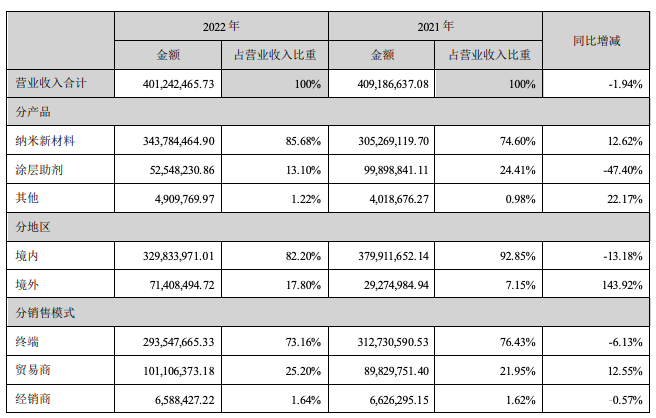

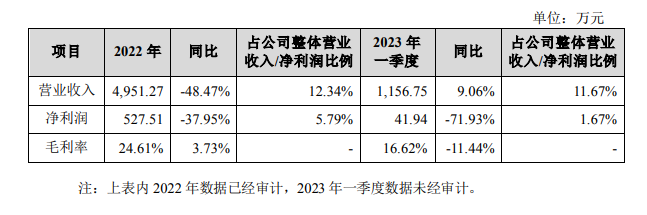

从数据上看,2020年至2022年度,凌玮科技涂层助剂收入分别为9923万元、9990万元、5255万元,占营业收入分别为28.34%、24.41%、13.10%,收入占比呈逐年下降。未来随着BYK在中国直销比例的增加和助剂行业竞争的加剧、其他涂层助剂销量的收缩,涂层助剂的销售收入存在下降的风险,2022年及2023年一季度,代理BYK产品的净利润分别同比下降37.95%、71.93%,占凌玮科技净利润比例由5.79%下降至1.67%。可以看到,代理BYK产品给凌玮科技带来的利润空间逐渐收缩。

2022年,凌玮科技代理BYK产品的毛利率为24.61%,远低于凌玮科技主业纳米新材料40.07%的毛利率,且2023年一季度BYK产品毛利率下降至16.62%,影响凌玮科技综合毛利率水平的提升。

基于以上现状,凌玮科技认为终止BYK产品的代理业务,有利于更好发挥公司的自有品牌优势,提升综合毛利率水平,更好地反映公司实际盈利能力。

另一方面,凌玮科技终止BYK产品代理业务,也是为了更加专注、聚焦资源发展主业。

凌玮科技的发展战略一直系大力发展自产的纳米新材料产品。长期以来,凌玮科技保持对纳米新材料产品的研发持续投入,通过不断研发具备高技术壁垒、高附加值的核心产品,逐渐拓展更多的产品应用领域以及更广范围的国产替代,目前已形成消光剂、吸附剂、开口剂和防锈颜料等多品类的良好局面。

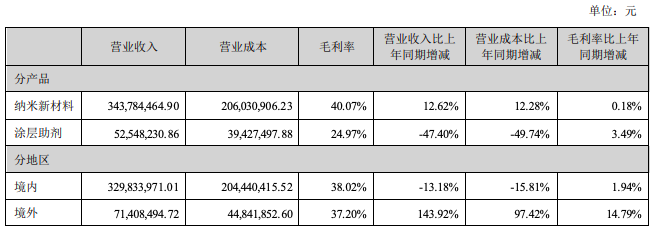

2022年,凌玮科技纳米新材料收入3.439亿万元,同比增长12.62%,有效填补了代理BYK产品收入的下滑。并且,由于纳米新材料毛利率远高于代理的BYK产品,使得公司在市场竞争加剧前提下,整体净利润取得同比增长34.71%的较好表现。

根据慧正资讯的观察,近年来,凌玮科技主业扩展较快。2017年至2022年,公司纳米新材料产品占营业收入的比例已从60.23%提高至85.68%,代理的BYK产品占营业收入的比例则从33.77%下降至12.34%,纳米新材料作为凌玮科技的基石主业,收入增速和毛利率水平都大幅高于代理BYK产品。

本次拟终止代理BYK产品,符合凌玮科技长期发展战略目标,有利于凌玮科技更加集中人力、物力、资金等资源推动纳米新材料主业发展,继续巩固和扩大公司纳米新材料产品的市场竞争力和市场份额。

凌玮科技表示,集中资源优势,聚焦推动纳米新材料业务发展壮大,符合自主创新和民族企业发展的大势,主营业务的日渐夯实,能够优化凌玮科技业务结构,提升毛利率水平,不断强化凌玮科技的核心竞争优势和抗风险能力,助力凌玮科技在愈加复杂多变的市场环境下保持稳健成长。

除做精做强纳米新材料主业,巩固核心优势之外。凌玮科技还在加快国产替代进程虽然近年公司通过技改工程、精益生产、设备挖潜等措施一定程度上提升产能,但整体来说现有产能已难以满足下游市场对公司纳米二氧化硅产品的需求。凌玮科技将积极推动募投项目的高效建设,通过“年产2万吨超细二氧化硅气凝胶系列产品项目”以及“总部大楼及研发中心项目”的实施,公司能有效提升研发技术能力,快速扩大产能规模,提高产品生产供应能力,为未来为科技在纳米二氧化硅领域的市场占有率提升做出贡献。

2023年4月,凌玮科技年产“1500吨二氧化硅气凝胶、500吨硅胶、100吨氧化铝吸附剂项目”的研发生产项目即将投入建设。该项目投资金额为2560万元,拟租赁广州南沙平谦汽车产业园有限公司南沙区美德二路18号生产厂房,占地面积10080平方米,建筑面积7654平方米,不增加新建筑物。主要建设基料生产车间、粉体生产车间,配套建设原辅材料和产成品仓储、纯水制备车间等。预计年产1500吨二氧化硅气凝胶、500吨硅胶、100吨氧化铝吸附剂。计划项目建设周期为一年,2023年5月1日开始建设,预计2024年5月1日完工。

凌玮科技目前销售规模对比国外行业巨头企业仍有较大的提升空间。经过多年探索纳米二氧化硅制备工艺,其已具有扎实的纳米二氧化硅技术基础,基于市场迭代升级需求以及战略规划,凌玮科技将长期保持持续的研发投入,不断拓展下游应用领域和丰富二氧化硅产品线。凌玮科技目前也储备了催化剂用二氧化硅等面向未来业务发展的高端技术,并将持续关注新能源、生物医药、节能环保等潜能市场,择机为公司开拓更多发展赛道和新的业绩增长点。