来源 :社服商贸新消费分析师刘越男2023-10-12

投资要点

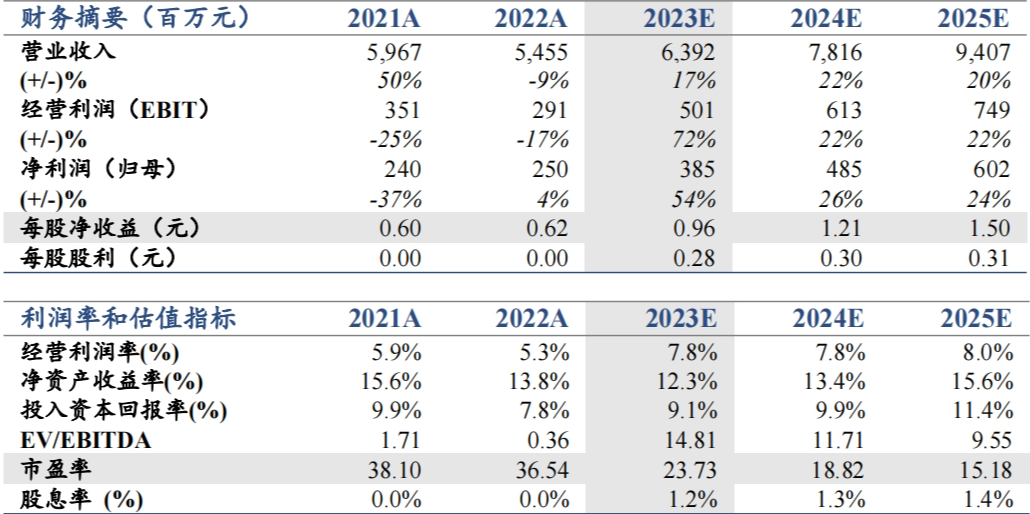

维持增持。维持预测公司2023-25年EPS为0.96/1.21/1.50元,增速54/26/24%,维持目标价29.76元,维持增持。

公司披露2023年三季报业绩预告:1)预计前三季度营收41~42亿元,同增-0.45~1.98%;归母净利2.8~3亿元,同增63.4~75.1%;扣非3.1~3.3亿元,同增77.6~89.1%;前三季度净利大幅增长因海运费较上年同期显著下降,汇率改善及新品表现优异;2)预计Q3单季度营收14.6~15.6亿元,同增11.5~19.1%;归母净利0.9~1.1亿元,同增47.5~80.3%;扣非0.9~1.1亿元,同增30.5~59.5%;对比Q1/2归母净利增速分别69.9/67.2%,Q3延续高增趋势;3)我们测算Q3净利率约6.62%(按中枢计),较上年Q3的4.66%显著提升;前三季度累计净利率约6.99%(按中枢计)。

扩市场、扩渠道、扩品类,对标线上宜家看好未来成长。1)2023年新进入墨西哥市场,目前正评估是否进入澳大利亚等新兴国家市场,多市场布局可期;2)线上新进入美客多、Shein等平台,线下拓展KA渠道,望复制行业龙头成长路径、降低对亚马逊依赖度、实现多点开花;3)宜家“HOME”品类拥有18个一级目录,公司未涉及品类较多、且依托国内产业集群的低成本优势与小单快反优势,看好新品加速培育,打开成长空间。

净利率或仍有优化空间,看好业绩弹性好于此前预期。1)优化一:公司深耕欧洲市场、核心品牌排名较高,但北美市场略有拖累,随规模效应增强+仓储物流体系进一步完善,北美市场盈利情况望好转;2)募投项目将扩张自营仓面积+增强研发能力,望提升供应链效率;3)持续强化品牌力塑造,目前三大核心品牌共计232款产品进入亚马逊Best Seller Top 100(据Sorftime统计),未来产品议价能力望提升。

风险提示:单一平台集中风险、国际贸易摩擦风险、行业竞争加剧风险等。

盈利预测