来源 :先进制造观察2024-01-11

公司点评鼎泰高科

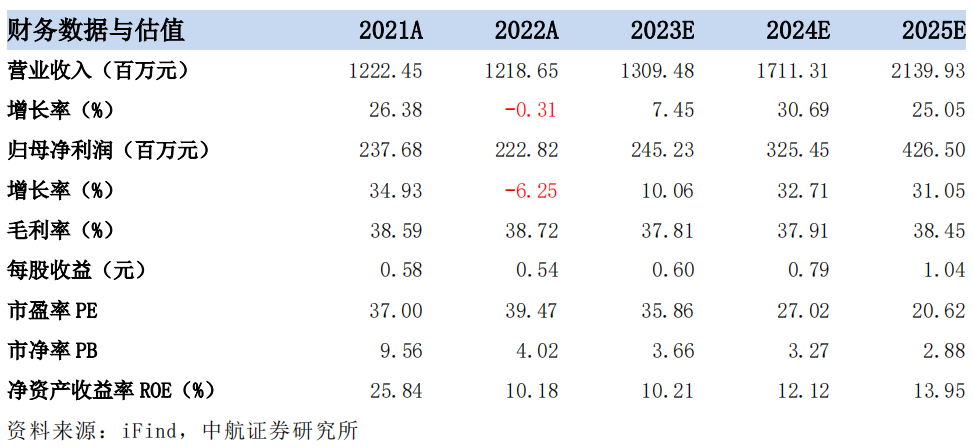

公司是一家专业为PCB、数控精密件等领域提供工具、材料、装备的一体化供应商,我们主要基于以下几点看好公司:1)23Q3下游回暖、产品结构改善,公司业绩已出现边际好转;2)PCB微型钻针需求增加,公司市占率及利润有望稳步增长;3)高端数控刀具产能将增加至960万支/年,有望受益于钛合金加工刀具需求提升;4)设备研发生产积淀深厚,外销有望贡献成长新增量。我们预计公司2023-25年实现营收13.09亿元/17.11亿元/21.40亿元,归母净利润2.45亿元/3.25亿元/4.27亿元,当前股价对应市盈率为36X/27X/21X,首次覆盖,给予“买入”评级。

报告正文

投资要点

公司是PCB钻针龙头,23Q3业绩已有边际好转

公司是一家专业为PCB、数控精密机件等领域的企业提供工具、材料、装备的一体化解决方案的供应商,主要产品包括钻针、铣刀、刷磨轮、数控刀具、PCB刀具、自动化设备、功能性膜产品等。2023年前三季度,公司实现营收9.27亿元,同比增长1.91%,归母净利润1.69亿元,同比增长0.24%;其中Q3单季度营收3.4亿元、归母净利润0.63亿元,同环比均有增长,主要得益于三季度开工率提升、高端钻针收入占比提升及内部降本增效进展良好,其中膜产品同比增长略超预期。展望未来,随着数控刀具、功能性膜、设备等产品放量,公司业绩弹性有望释放。

PCB微型钻针需求增加,公司设备与工艺有自研优势

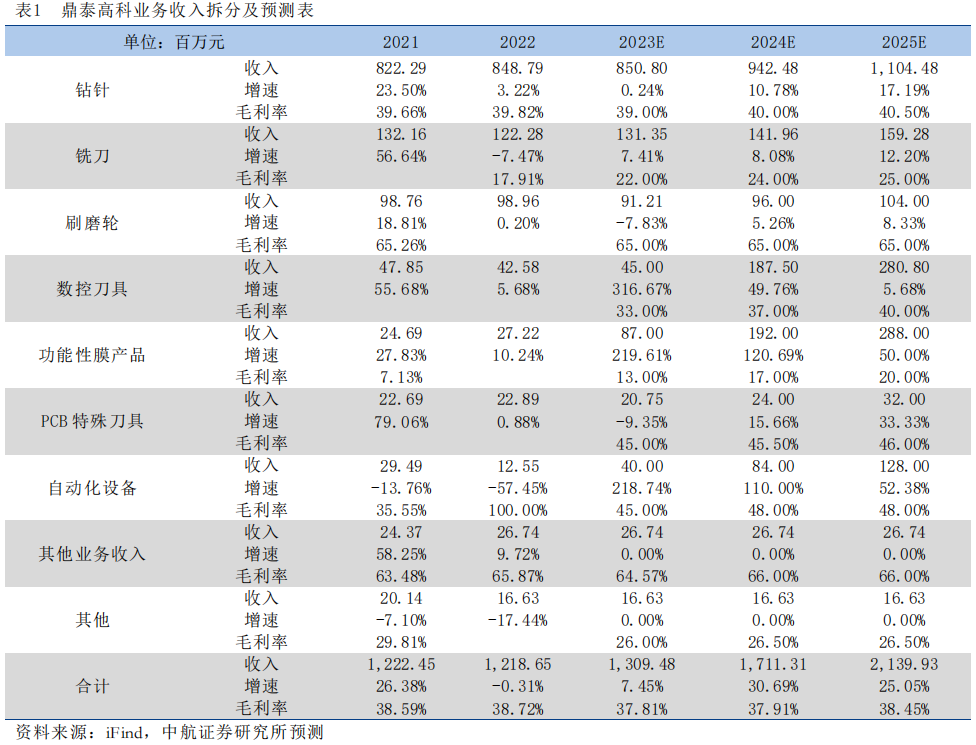

PCB行业高密度化、高性能化的发展方向对PCB刀具的精密度和稳定性提出了更高要求,精细度较高的钻针占比有望持续扩大。公司是国内产品品类最齐全的PCB刀具生产企业之一,据CPCA公布的《第二十二届(2022)中国电子电路行业主要企业营收榜单》,公司在刀具类专用材料企业中排名第1。公司钻针产品直径规格覆盖0.05mm到6.75mm,设备与涂层工艺具有自研优势,未来随着高端PCB钻针产能释放,公司市占率及利润有望稳步增长。

公司高端刀具产能释放在即,将受益于钛合金加工刀具需求提升

钛合金与不锈钢和铝合金相比具有低密度、高比强度、强抗腐蚀性等特性,应用于手机边框等消费电子可提升产品强度和使用寿命及实现减重。苹果、三星、小米、华为等头部厂商多款产品导入钛合金材料,有望引领行业新趋势。钛合金具有热导率低、高温化学活性高和弹性模量小的特点,在加工过程中易出现粘刀、崩刃等现象,整体加工良率较低,刀具消耗量显著增加。公司23年10月调整募投项目内部投资结构,数控刀具年产能将从180万支增加至960万支,公司具有数控刀具全流程生产设备研发制造优势,有望受益于钛合金加工刀具需求提升。

设备研发生产积淀深厚,外销有望贡献成长新增量

子公司鼎泰机器人专注于对刀具生产、检测相关设备的研发,公司钻针、铣刀、数控刀具等产品的生产设备大部分由大部分鼎泰机器人自产,相较于进口设备在交付周期和采购成本上有较大优势。此外公司积极拓展设备外销市场,目前公司可外售的优势设备主要有智能钻针仓储系统、数控刀具磨床、数控丝锥磨床、全自动刀具钝化机、数控段差磨床等,有望持续贡献新增量。

投资建议

预计公司2023-25年实现营收13.09亿元/17.11亿元/21.40亿元,归母净利润2.45亿元/3.25亿元/4.27亿元,当前股价对应市盈率为36X/27X/21X,首次覆盖,给予“买入”评级。

风险提示

消费电子复苏不及预期、下游钛合金导入不及预期、市场竞争加剧、设备外销不及预期。

盈利预测摘要

表1:公司分行业收入预测表

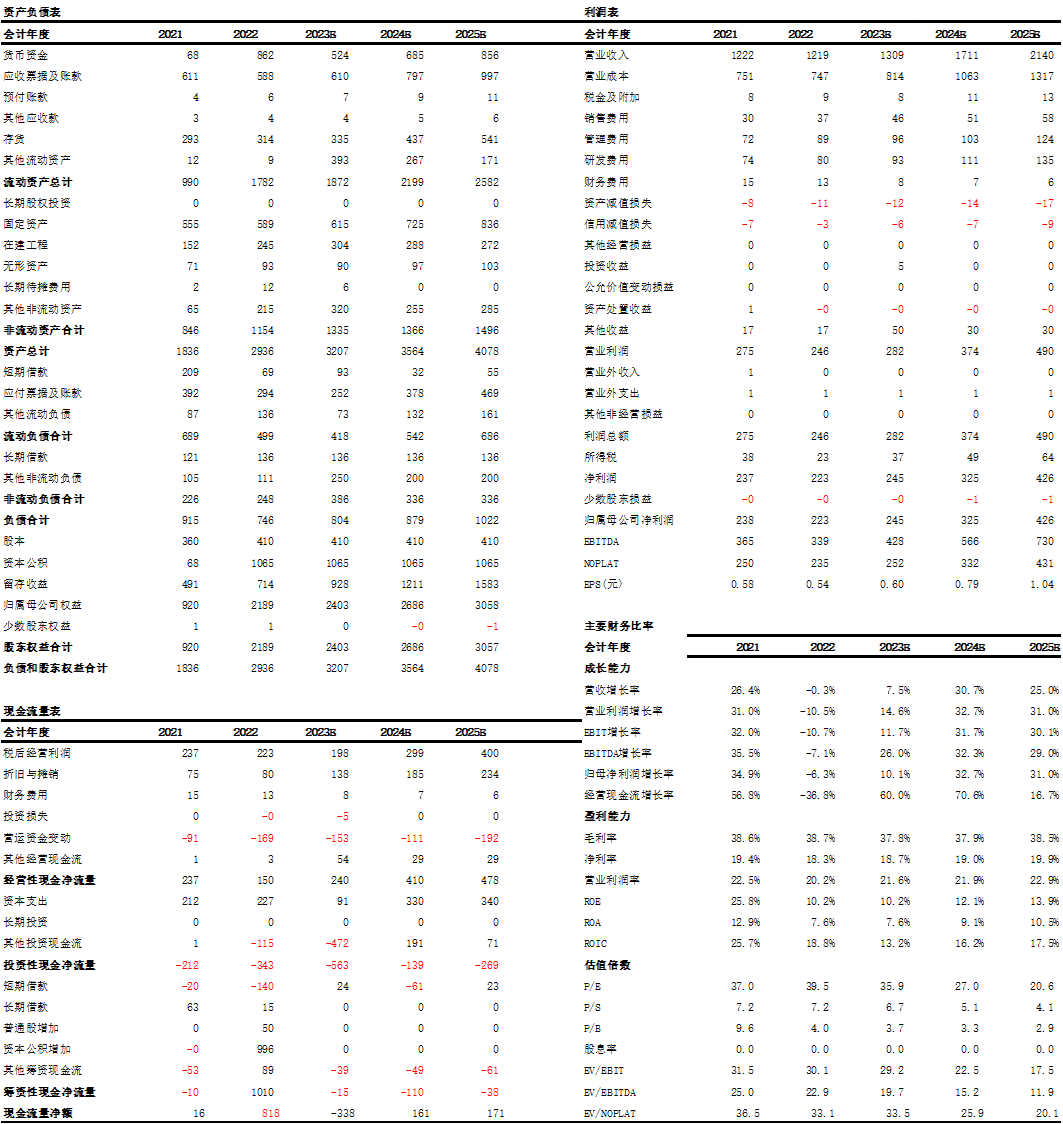

附表:盈利预测(单位:百万元)

资料来源:iFind,中航证券研究所

证券研究报告名称:

《鼎泰高科(301377.SZ):PCB钻针基本盘稳固,数控刀具与设备外销有望放量》

对外发布时间:2024年1月10日

中航先进制造团队介绍

邹润芳:中航证券总经理助理兼研究所所长。先后在天风证券、安信证券等负责管理整个先进制造业多个行业小组的研究,团队在军民融合、智能制造、新能源汽车、先进装备、新材料、半导体设备等多个领域有较深的产业资源积淀。并受聘为多家国有大型机构和上市公司的外部专家和投资决策委员会委员。带领团队曾五次获得新财富最佳分析师机械(军工)第一名、上证报和金牛奖等也多次第一。践行“资本服务产业”的原则,团队拥有军工、新能源和先进制造产业核心资源,曾帮助多个公司导入龙头公司供应链,曾协助多个上市公司完成产业并购和再融资等项目。SAC执业证书:S0640521040001

卢正羽:先进制造研究员。香港科技大学理学硕士,2020年初加入中航证券研究所。覆盖通用设备、军民融合、计算机板块。SAC执业证书:S0640521060001

闫智:先进制造研究员。南京大学工学硕士,2022年7月加入中航证券,覆盖工业母机、机器人、激光设备、锂电设备。SAC执业证书:S0640122070030

中航研究

中航证券研究所由五次获得新财富机械(军工)第一的明星分析师邹润芳领衔,董忠云博士担任首席经济学家,着力打造总量研究引领,以军工、硬科技为代表的战略新兴产业链投研体系,同时重点覆盖部分大消费领域。

研究所拥有目前全市场规模最大的军工团队,依托航空工业集团强大的央企股东优势,深度覆盖军工行业各领域,全面服务一二级市场。并已经覆盖宏观、策略、先进制造、科技电子、新能源、新材料、医药生物、农林牧渔、非银、社会服务等多个研究方向,致力于探索战略产业的发展方向,拓展产融结合的深度与广度,为客户和集团创造价值。