来源 :格隆汇2023-07-03

7月3日,惠州仁信新材料股份有限公司(以下简称“仁信新材”)登陆创业板,保荐人为万和证券。本次发行价格26.68元,发行市盈率为44.08倍,截至发稿时间,最新总市值约35亿元。

仁信新材主要从事聚苯乙烯高分子新材料的研发、生产和销售。报告期内,公司产品主要为通用级聚苯乙烯(GPPS,俗称“透苯”)和高抗冲聚苯乙烯产品(HIPS,俗称“改苯”)。截至报告期期末,公司总共拥有年产30万吨聚苯乙烯高分子新材料的设计生产能力,是华南地区最大的PS生产企业,也是全国排名第四的PS生产企业。

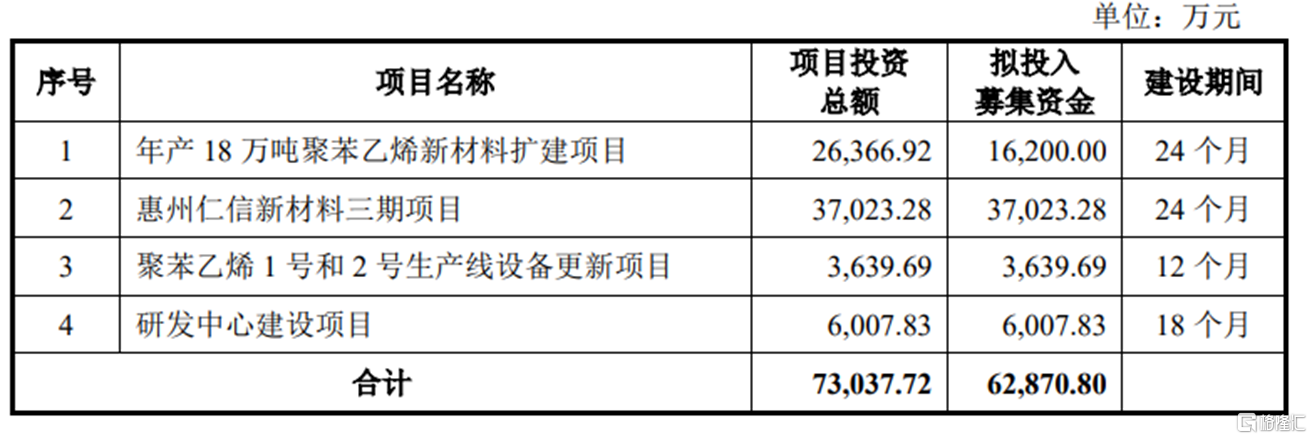

本次IPO拟募集的资金主要用于年产18万吨聚苯乙烯新材料扩建项目、惠州仁信新材料三期项目、聚苯乙烯1号和2号生产线设备更新项目等。

募资使用情况,图片来源:招股书

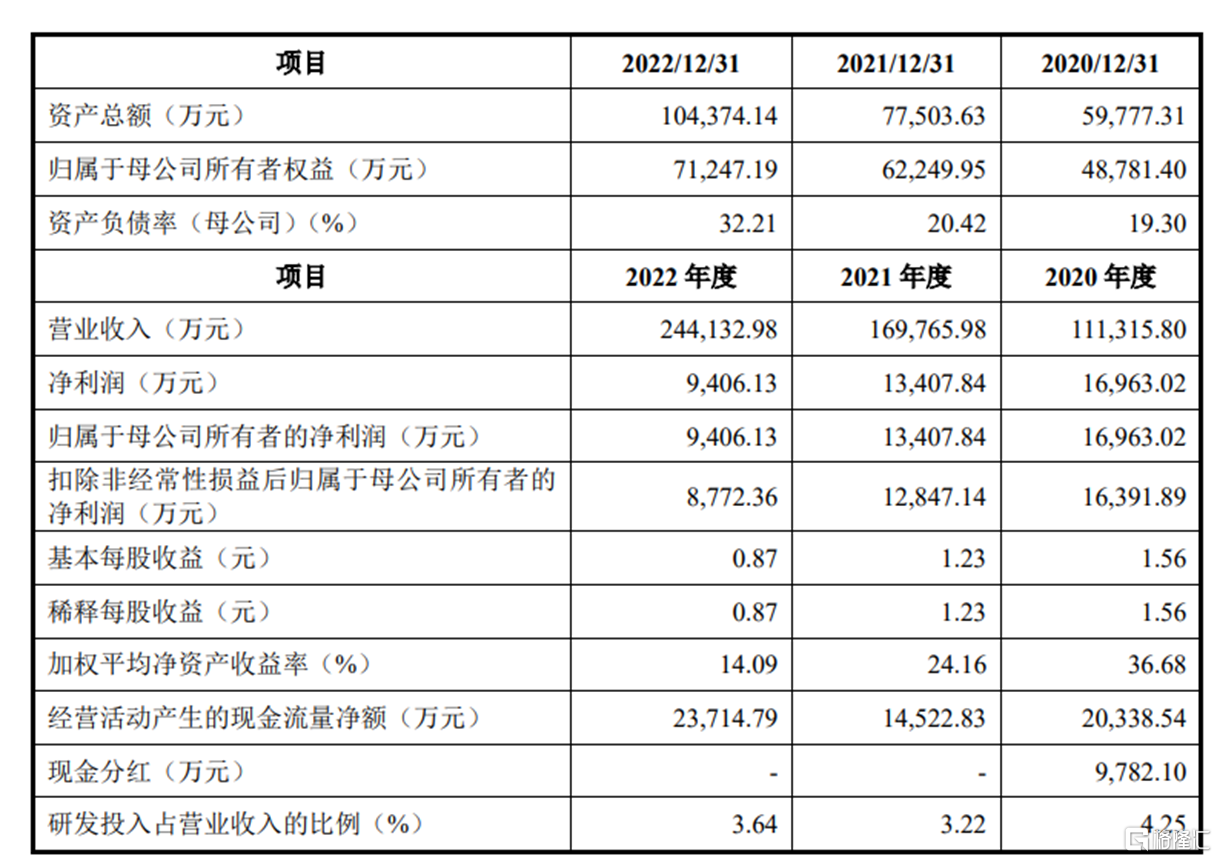

报告期内,仁信新材实现营收分别为11.13亿元、16.98亿元、24.41亿元,净利润分别为1.70亿元、1.34亿元、9406.13万元,业绩出现下滑。

基本面情况,图片来源:招股书

报告期内,公司的综合毛利率分别为19.90%、10.44%、5.25%,由于国内外主要经济体的宏观经济运行态势因外部特定因素影响而存在较大差别,公司在2020年度及 2022年度所面临的外部环境有较大变化,特别是下游终端需求形成较大反差,导致报告期内公司主营业务毛利率波动较大,主营业务毛利率变动是公司综合毛利率和净利润率持续波动的核心原因。

2020年度,受海外市场需求旺盛、国际原油价格低位运行、上游苯乙烯扩产等因素的影响,公司主营业务毛利率快速提升到最近五年内的最高水平,2022年度,又因国际地缘政治冲突、国际能源危机及外部特定事件等多项突发性不利因素同时叠加,公司主营业务毛利率又回落至较低水平。

报告期内,仁信新材向主要原材料供应商中海壳牌的苯乙烯采购占全部苯乙烯采购的比例持续超过50%。中海壳牌是国内生产规模较大、生产技术水平较高、装置稳定性较好的苯乙烯供应企业,双方签署长约采购协议后,由中海壳牌通过园区管道输送至公司,公司根据生产计划需求确定各月内的苯乙烯采购频率和单次采购规模,并于下月与中海壳牌完成结算。

经发行人初步测算,受行业共性因素影响,2023年1-6月,公司预计营业收入为 9亿元至12亿元,较上年同期下滑24.17%至增长1.11%;预计 2023 年上半年扣除非经常性损益后归属于母公司所有者的净利润规模为2100万元至2800万元,较上年同期下滑49.69%至32.92%。