来源 :东吴汽车黄细里团队2026-04-29

投资要点

事件:

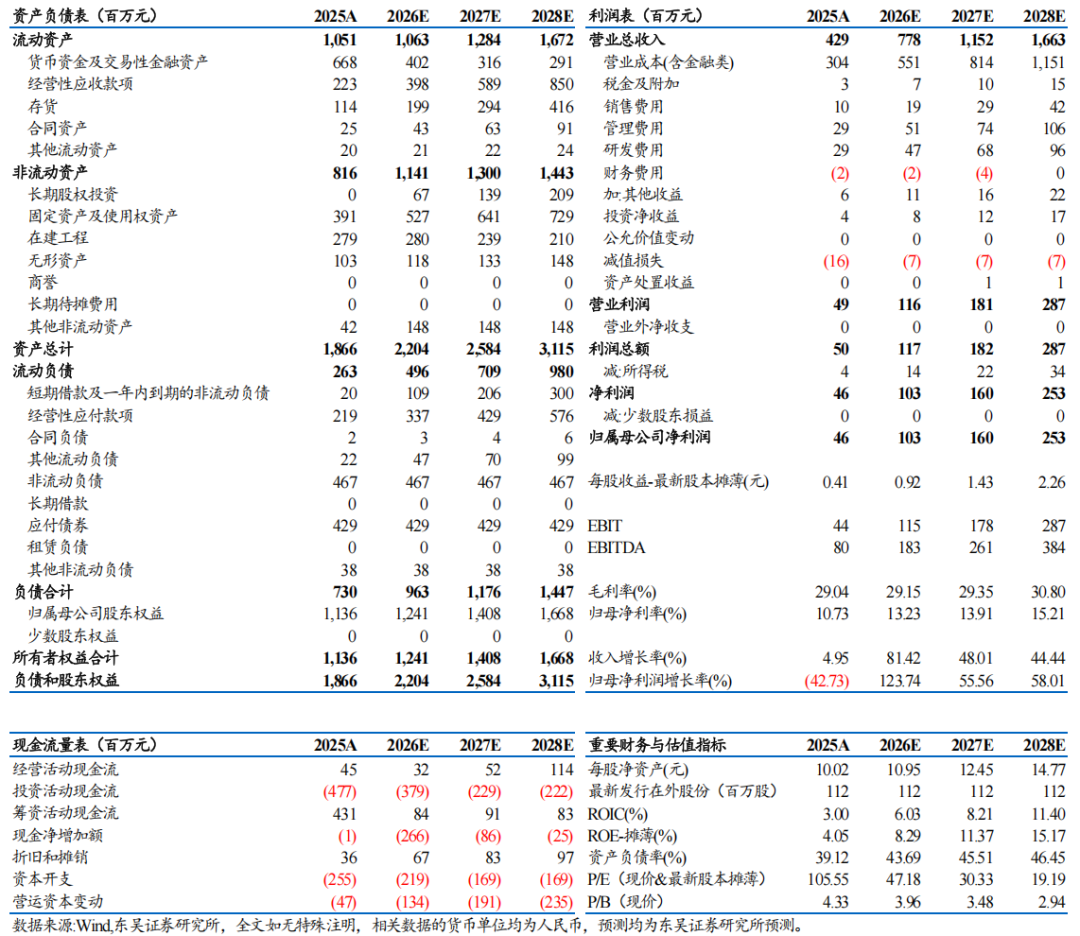

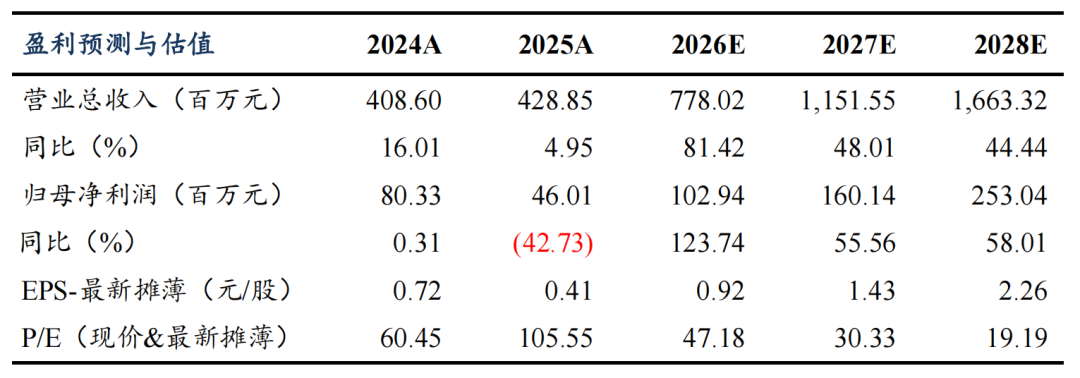

公司发布2025年年度报告及2026年一季度报告。2025年公司实现营收4.29亿元,同比+4.95%;归母净利润为0.46亿元,同比-42.73%,扣非归母净利润为0.40亿元,同比-46.05%。公司25年业绩受研发投入持续加大、新项目量产爬坡费用投入增加及人员储备等因素综合影响。

分季度来看:

1)25Q4公司营收为1.37亿元,同/环比分别+13.24%/+25.66%;归母净利为-0.01亿元,同/环比转亏;2)26Q1实现营收1.12亿元,同/环比分别+27.21%/-17.72%;归母净利为-0.16亿元,同/环比分别-192.40%/-1774.87%。

盈利能力承压,费用率同环比上涨:

1)毛利率:25Q4/26Q1毛利率分别为25.64%/10.61%,25Q4同/环比分别-15.65/-3.93pct,26Q1同/环比分别-23.10/-15.03pct,主要受铝合金业务毛利率下滑影响。2)费用率:25Q4/26Q1期间费用率分别为18.99%/23.94%,25Q4同/环比分别+4.19/+4.24pct,26Q1同/环比分别+10.71/+4.95pct;3)25Q4/26Q1研发费用分别同比增长480/355万元,财务费用分别同比增长365/433万元,财务费用增长主要系汇兑收益及利息收入减少导致。

2025年新能源汽车零部件实现销售收入1.89亿元,同比+21.3%。

公司2025年全年开发量产项目49个,试制项目9个,覆盖新能源汽车动力总成、智能座舱等领域。

半固态工艺领军企业,在手订单充沛:

公司配备伊之密、JSW半固态注射成型机,公司2025年公开披露获得的镁合金动力总成壳体相关项目定点总额已达33.84亿元,预计2026年开始陆续量产。

增资海外工厂,“国内+海外”双轮驱动。

公司2026年3月宣布拟对泰国项目增资至2.5亿元。公司将以泰国基地为依托,重点开拓东南亚、欧洲市场。

2025年利润分配:

拟向公司全体股东每10股派发现金红利人民币1.50 元(含税),累计派发1680万元。

盈利预测与投资评级:

考虑到费用率的提升和产能爬坡费用的投入,我们将公司2026-2027年归母净利润的预测下调为1.03/1.6亿元(前值为1.54/2.30亿元),并预计公司2028年的归母净利润为2.53亿元,当前市值对应2026-2028年PE为47/30/19倍。但公司当前在手订单充沛,后续增长基本盘稳固,在现有在建产能投产并完成爬坡后,公司有望借助规模化效应来改善自身盈利能力,因此我们维持“买入”评级。

风险提示:

原材料价格上涨超预期,新能源汽车渗透率不达预期,产能扩张进度不达预期。