�������пƼ�(301486.SZ)8�� 11 �����䷢������ƣ���˾����������ݹɶ������������ڡ��в��ġ��������桢�����ϡ������ż�����44���ɶ�������ϼƳ��еĺ�������99.8555%��Ȩ����Ȩ�Ľ��۸�Ϊ11.48��Ԫ����Ӧ100%��Ȩ����Ϊ11.5��Ԫ����������רע�����ܼ�������ݴ�����Ʒ��Ӧ�ý���������з�������������ǹ��������AI�������ġ��Ƽ����������ļ���Ե������Ļ�����ʩ��Ӧ�̣�ͬʱ�ṩ������ӻ������ܼ���ϵͳƽ̨���������

��������������о�Ա�����������пƼ��ɷ�����˾���йɷݼ�֧���ֽ����ʲ��߹������ױ����飨�ݰ������³ơ��������顷��������¶�Ľ������ۡ���Ĺ�˾����״�������Է����ʵȺ���������������IJ����뷨�ɷ������������֣����ν��״��ڶദ��Υ����ҵ������������Ϣ��¶�����ԭ��ķ��յ㣬�佻���۵Ĺ����������ʲ�����ʵӯ�����������õ���Ч֧�ţ�����������Ϊ��������˲ο���

�����������۵Ĺ����Դ��ɣ������ڹ�ֵ���Ҳ�����ȱ����������

�������ν��Ա�Ĺ�˾��������100%��Ȩ����11.50��Ԫ��Ȼ�������ڽ���ǰϦ�Ķ̶�һ�����ڣ�ͬһ���÷����h����Haiyuehua�����ñ�Ĺ�˾��Ȩ�Ľ���ֵ���ַ���ʽ����������ս�˱��ν����۵Ĺ����ԡ�

����

�������ݡ������顷�����Ľڱ���ʲ����������֮���š���Ĺ�˾���������е��뽻�ס����ʻ������ص�����������еĹ�Ȩת�ñ����������������¹ؼ����ף�

����1.2024��11��18�գ�֣�����h��ת��10��ɣ�����80��Ԫ����Ӧ�������������ֵΪ5.76��Ԫ��

����2.2024��12��4�գ��ϳб��h��ת��10��ɣ�����90��Ԫ����Ӧ�����ֵΪ6.48��Ԫ��

����3.2024��12�£�������ͩ��ͬһ���÷����h��ת��200��ɣ�����2,732��Ԫ����Ӧ�����ֵ������9.83��Ԫ��

����

������2024��11��18�յ�12�£��̶�һ����ʱ���ڣ���Ĺ�˾��ͬһ�չ����Ĺ�ֵ��5.76��ԪԾ����9.83��Ԫ�������ߴ�70.6%�������ν�����������11.5��Ԫ����9.83��Ԫ�Ĺ�ֵ�ٴ�����17%��

�����������顷�Դ˵Ľ���Ϊ�����h�����ñ�Ĺ�˾��չ��Ը�����ֱ�Ĺ�˾�ɷݡ����˽�����ȫ������ʽ������ʵ�����ݵij��������Զ�������˾��ҵĹ�ֵ��Ծ�ṩ�κ���ҵ��֧�š���ȱ���κι��ڱ�Ĺ�˾�ڴ��ڼ䷢���ش���ͻ�ơ���ȡ�߸��Զ�������ҵ��ַ��������Ըı����¶�£��ù�ֵ����Υ�����������г���������

�������ݡ����й�˾�ش��ʲ���������취����ʮһ���涨���ش��ʲ�����Ӧ����������������й�˾�ʲ����������Ʋ���״������ǿ����ӯ������������������ڽ������۵ġ���ƽ�������������ν���ǰϦ����Ĺ�˾��Ȩ��ֵ��ȱ����ҵʵ��֧�ŵ�����¾��Ҳ����������䶨�۾��������ԣ����ν���11.50��Ԫ�����ۻ�������ɣ��乫���Ի����õ�֤ʵ��

�����������ݣ���Ĺ�˾����ƴ�������Υ�棬����ҵ��ӯ��������ʵ�Դ���

������Ĺ�˾���������ں��IJ�Ʒ����ȷ�Ϻ�ë���ʱ����ϻ���ڽϴ��쳣����������ݵ���ʵ�ԺͿɳ��������˹��С�

����1.���ܼ����Ʒë�����µ�43%��ӯ��Ԥ��������Ѷ�ҡ

�������ݡ������顷�����Ľڱ���ʲ����������֮����������Ҫ��Ʒ�����������������������ʾ����Ĺ�˾����������ġ����ܼ����Ʒ��ë���ʳ��ֶ���ʽ�µ���

������2023��ȣ�ë����Ϊ55.48%

������2024��ȣ�ë�����轵��30.13%

������2025��1-3�£�ë���ʽ�һ��������12.65%

����

�����ڶ̶�������ʱ�������ҵ���ë���ʴӳ���55%��������12.65%���������顷��������ڶ���Ͱͼ���ָ�����̵����۹�ģ�������˼۸��Żݡ��˽�������ͳ����ȫ�ر���ë�����µ���43���ٷֵ����ʵ�����ν��ײ������淨����������������ڶ�δ���ȶ��Ҹ�������ӯ��Ԥ�⡣Ȼ������Ĺ�˾���һ�ڲ���������ʾ����IJ�Ʒ�ߵ�ӯ�����������½����ԣ���ʹ�û�����ʷ���ݺ�δ�����������ӯ��Ԥ�⣨2025��-2027���ŵ������ϼ�3��Ԫ����ʧȥ����ʵ������

����2.������Υ�������Υ����þ��ȷ�����룺

�����������顷�ڽ���DPU��ƷB�ͺŵ��۲���ʱ��¶������˾�Ӱ���Ͱͼ����¼����ӹ�˾�ɹ���һ��оƬ���ڸÿ��Ʒ��������˲����˾�����в���������

����

�����˻�ƴ���������Υ���ˡ���ҵ������14�š������롷���ڡ���Ҫ�����ˡ��롰�����ˡ�������ԭ������涨������ҵ����ͻ�ת����Ʒǰ�ܹ����Ƹ���Ʒʱ����ҵΪ����Ҫ�����ˡ���Ӧ�����ܶȷ�����롣�������ݲɹ�оƬ���е�������ա���֯��������������DPU��Ʒ����������������������������Ҫ�����ˡ�

����������Υ����þ������ͬʱ������ҵ��Ӫҵ�����Ӫҵ�ɱ�������Ϊ��Ť���˹�˾����ʵ��Ӫ��ģ���ɱ��ṹ��ë���ʵȺ��IJ���ָ�꣬��һ�����Ӵ���Ļ�Ʋ�����˾��Ƿ�Ϊ���β������ڸ������ض�ҵ���ϸ�Ϊ����ë�����ֻ���ijЩ�����飿���ֻ�ܿ���ܸ����𰸡�

������Ĺ�˾����ҵ��ӯ�������ѳ����»���������֧�Ÿ߹�ֵ��δ��ӯ��Ԥ��ȱ����ʵ���ݡ�ͬʱ����������ȷ���ϵĻ�ƴ�����ʽ������Υ����ҵ����ɴ��������ܴ�����ٳ������Դ˲�������Ϊ�������ʲ�������ֵ11.51��Ԫ����ɿ��Ի�Ȼ�档

�������Ľ��Է�����״���쳣��ҵ����ŵ��Լ��������

������Ϊ���ν��ĵ�һ���Է��ͺ���ҵ����ŵ���������к�������Ͷ������˾���³ơ��������ڡ����IJ���״�����������ʲ���ֵ����������͵ġ�ì�ܡ�������Լ��������ڲ�ȷ���ԡ�

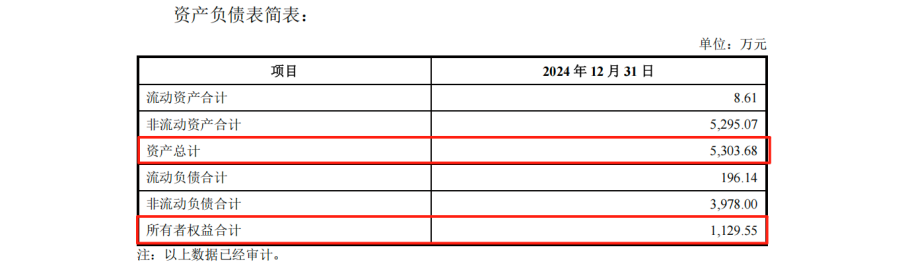

�����ʲ��븺ծ��ʧ�⣬�������ڳ��к�������29.6277%�Ĺ�Ȩ�������ν������ۼ��㣬�ò��ֹ�Ȩ��ֵ��3.41��Ԫ��Ȼ�������ݡ������顷�������ڽ��Է������֮����һ�������к�������Ͷ������˾����¶�IJ������ݣ�����2024��ĩ���������ڵ����ʲ���Ϊ5,303.68��Ԫ�����ʲ����ǵ���1,129.55��Ԫ���ʲ���ծ�ʴ�78.70%��������ȷָ�����ù�˾�������б�Ĺ�˾�ɷ��⣬������Ͷ��������˾�����Ρ��������澻�ʲ������ֹ�Ȩ�Ĺ��ʼ�ֵ֮����ڳ���3.3��Ԫ�IJ��졣

����

����

����ӯ�������������ʲ���ƥ�䣬��Ϊһ���Գ��и߳ɳ��ԿƼ���˾��ȨΪΨһҵ���Ͷ��ƽ̨����2024��ȵľ�����Ϊ-166.99��Ԫ���������ֱ�Ĺ�˾��ͬ��ʵ��8,546.67��Ԫ�����������γ������Աȣ�������ҵ���������͡�

�����������ڵIJ���״����������ܴ��ڴ��������⸺ծ�����������еĺ������ݹ�Ȩ���ѱ���Ѻ���������Ȩ�����ƣ����������ڲ����л��ʷ�ӳ���������顷�Դ��ش��쳣δ���κη�����ʾ����͡���Ϊ���ν��ĺ���ҵ����ŵ�����������������IJ���״������ʾ�������߱��е�DZ��ҵ��������������ʹ�á�ӯ��Ԥ�ⲹ��Э������С�ɶ��ı����������ͬ���衣

��������������о�Ա�������������пƼ��չ��������ݵĽ��������������Է��գ��������۵Ĺ���������ǰϦ�Ĺ�ֵ���Ҳ��������֤ʵ����Ĺ�˾�IJ�����ʵ�Ի������ҵ��ë���ʶ���ʽ�µ�������Υ��Ļ�ƴ������ܵ���ս�����Ľ��Է�����Լ������������������״���������ʲ���ֵì�ܻ������ϡ����������Ƿ���ϡ�֤ȯ�����������й�˾�ش��ʲ���������취��������Ϣ��¶��ʵ��ȷ�������Լ������۹�ƽ�������Ļ���Ҫ��