核心观点

2024Q4豪恩汽电营收4.58亿元,同比增长26%

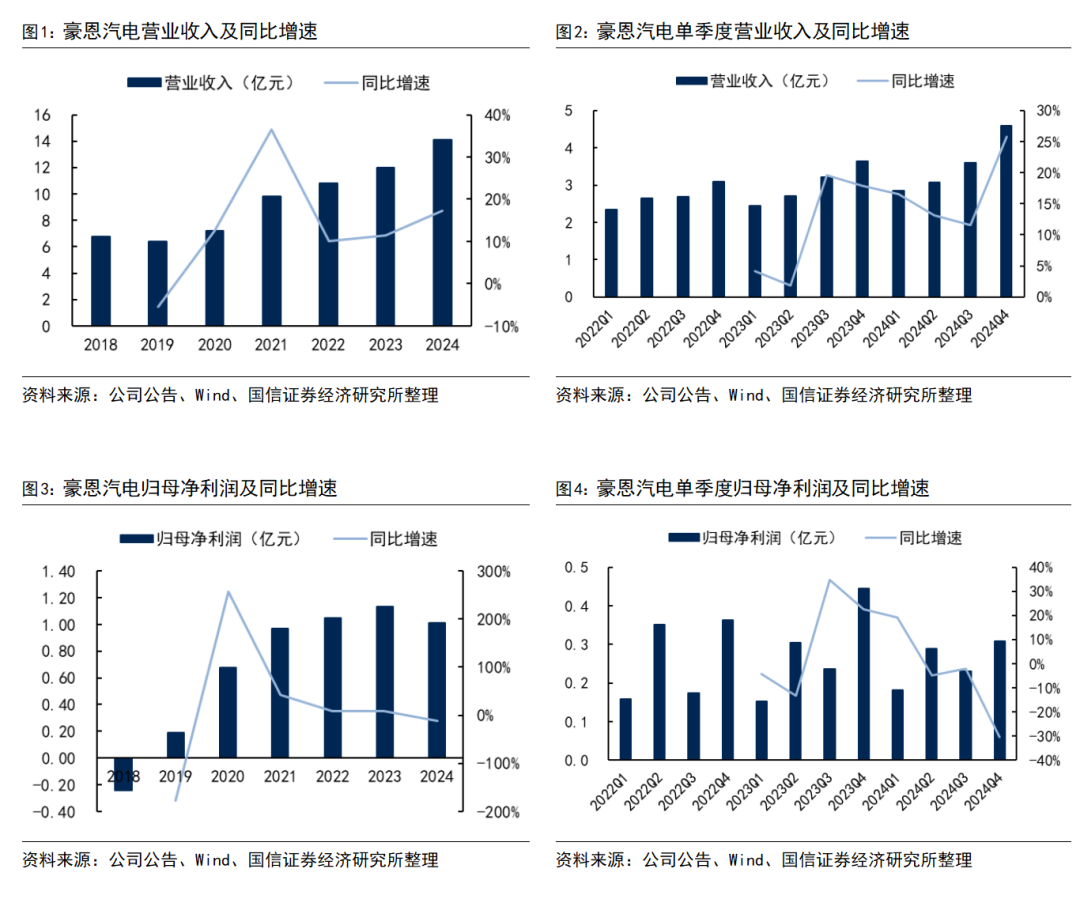

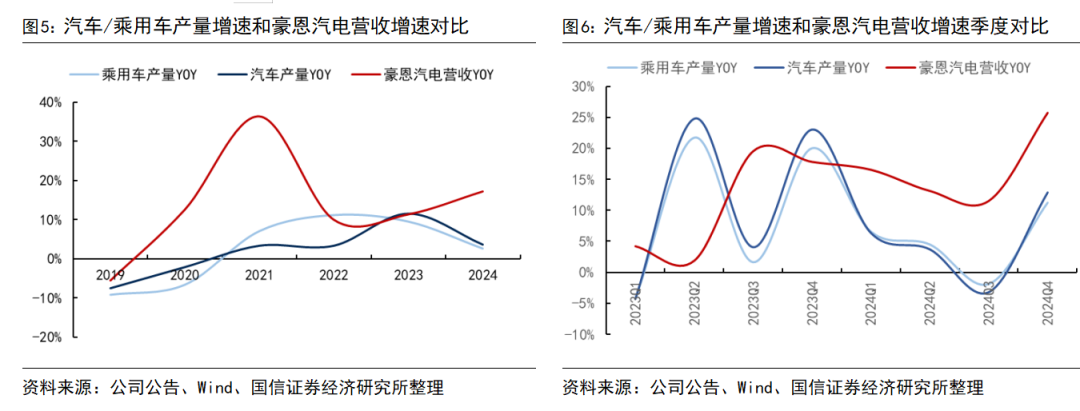

公司2024年实现营收14.09亿元,同比+17.25%,归母净利润1.01亿元,同比-11.15%。分业务看,公司2024年汽车智能驾驶感知系统收入14.08亿元,同比+17.39%,毛利率20.90%,同比-1.83pct。分季度看,公司2024Q4实现营收4.58亿元,同比+25.77%,环比+27.63%,归母净利润0.31亿元,同比-30.53%,环比+33.85%。整体来看,公司的主要产品包括集软件、算法、光学设计和硬件于一体的车载摄像系统、车载视频行驶记录系统和超声波雷达系统,受益于下游市场对智能驾驶感知系统的持续需求,公司2024年收入同比增长17%,超越乘用车行业14.6pct(2024年国内乘用车产量同比+2.65%)。

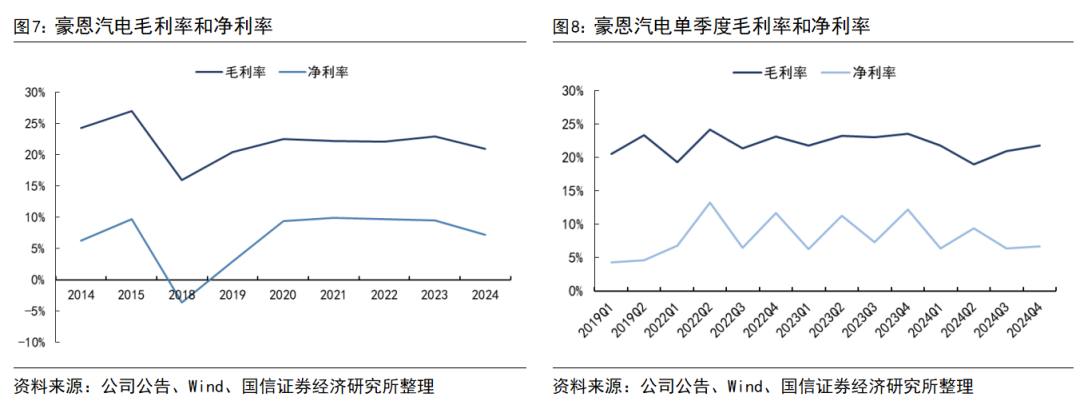

2024Q4毛利率环比提升0.9pct,净利率环比提升0.3pct

2024年,公司毛利率20.9%,同比-2.0pct,净利率7.2%,同比-2.3pct。拆分季度看,2024Q4公司毛利率21.8%,同比-1.7pct,环比+0.9pct,净利率6.7%,同比-5.5pct,环比+0.3pct。公司2024年毛利率有所下滑,预计主要与客户年降有关,公司已在全力控制成本,在内部做各种降本对策,比如技术降本、采购降本、生产自动化降本、制造费用降本等。

豪恩汽电为智能驾驶解决方案服务商,价升、量增、重研发

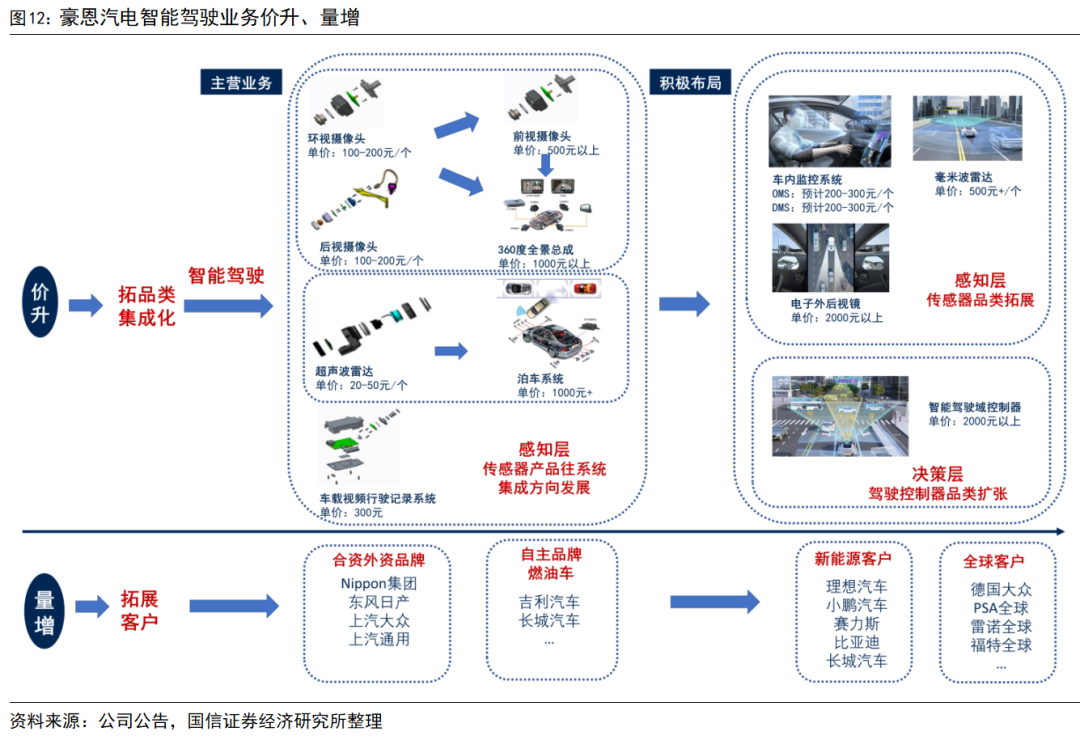

1)价升:豪恩汽电的产品从最初的摄像头、超声波雷达、车载行驶记录系统到现在的感知层(毫米波雷达、环视及泊车系统等)与决策层(驾驶域控制器)全覆盖,配套单车价值量从几百元提升至超5000元。2)量增:公司智能驾驶业务早期集中于Nippon、东风日产、上汽大众、吉利、长城汽车等合资和自主品牌燃油车客户,2023年至今,公司客户呈现新能源化(比亚迪、理想、小鹏、赛力斯、长城等)、全球化(PSA全球、德国大众、福特全球、雷诺全球等)趋势,新能源客户和全球客户的放量拉动公司智能驾驶业务增长,2024年新能源业务占比 50%左右。3)重研发:公司研发费用率超10%,研发人员数量占比超30%,重视软件和算法研发。

风险提示

国内车市销量下滑风险、上游芯片紧缺对行业下游排产的风险

2024Q4豪恩汽电营收4.58亿元,同比增长26%

公司2024年实现营收14.09亿元,同比+17.25%,归母净利润1.01亿元,同比-11.15%。分业务看,公司2024年汽车智能驾驶感知系统收入14.08亿元,同比+17.39%,毛利率20.90%,同比-1.83pct。分季度看,公司2024Q4实现营收4.58亿元,同比+25.77%,环比+27.63%,归母净利润0.31亿元,同比-30.53%,环比+33.85%。整体来看,公司的主要产品包括集软件、算法、光学设计和硬件于一体的车载摄像系统、车载视频行驶记录系统和超声波雷达系统。主要产品有车内监控系统、电子后视镜系统、行泊一体系统、前视主动安全系统、域控制器系统、智能泊车系统、智能视觉系统、超声波雷达系统、毫米波雷达系统、视觉传感器系统等产品,受益于下游市场对智能驾驶感知系统的持续需求,公司2024年收入同比增长17%,超越乘用车行业14.6pct(2024年国内乘用车产量同比+2.65%)。

2024Q4毛利率环比提升0.9pct,净利率环比提升0.3pct。2024年,公司毛利率20.9%,同比-2.0pct,净利率7.2%,同比-2.3pct。拆分季度看,2024Q4公司毛利率21.8%,同比-1.7pct,环比+0.9pct,净利率6.7%,同比-5.5pct,环比+0.3pct。公司2024年毛利率有所下滑,预计主要与客户年降有关,公司已在全力控制成本,在内部做各种降本对策,比如技术降本、采购降本、生产自动化降本、制造费用降本等。

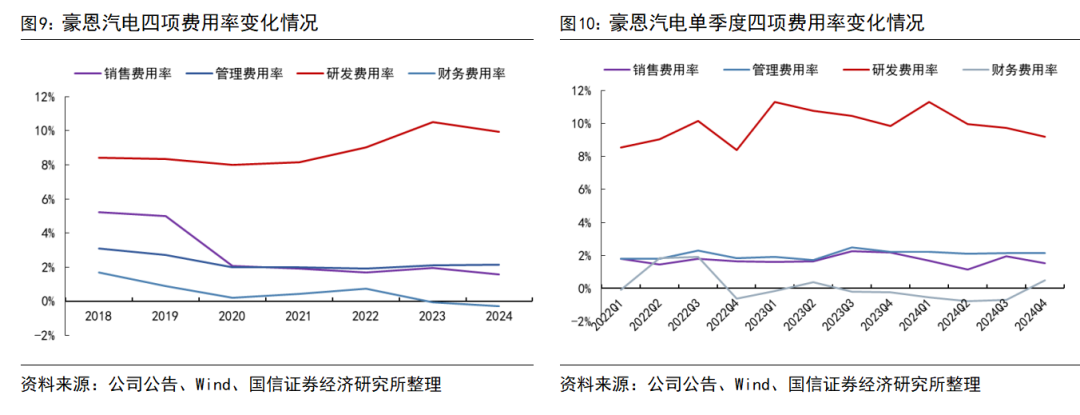

费用稳中有降,2024Q4四费率同比-0.7pct。2024年,公司四费率为13.37%,同比-1.16pct,其中销售/管理/研发/财务费用率分别为1.58%/2.15%/9.94%/-0.30%,同比分别变动-0.39/+0.03/-0.58/-0.23pct。分季度看,2024Q4公司四费率为13.37%,同比-0.66pct,环比+0.26pct,其中销售/管理/研发/财务费用率分别为1.52%/2.15/9.21%/0.48%,同比分别变动-0.67/-0.08/-0.63/+0.73pct,环比变动-0.41/+0.01/-0.52/+1.17pct。

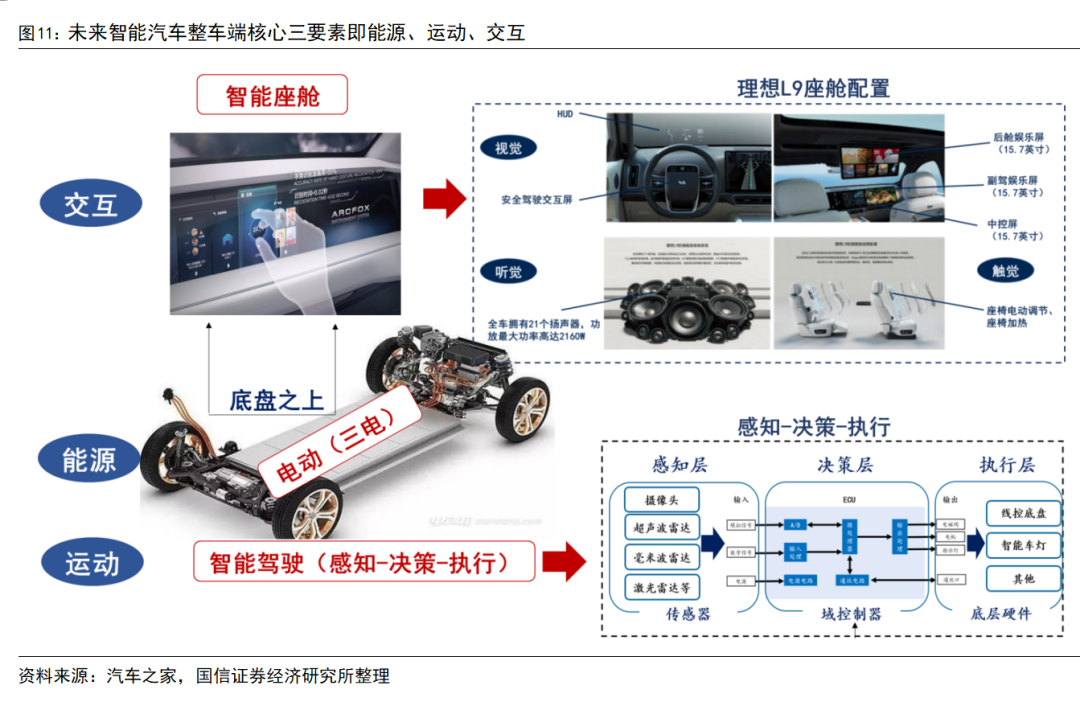

能源-运动-交互,豪恩汽电为聚焦汽车智能驾驶的核心企业

展望未来汽车,大致可以分为底盘之上及底盘之下,底盘之上是智能座舱下人机交互的实现场景,细分产业链为“芯片-系统-应用-显示”,屏幕、HUD、玻璃、车灯等均有望成为核心交互产品。底盘之下主要为智能电动和智能驾驶,智能电动集成三电系统,作为整车运动的核心能源支撑;智能驾驶主要是基于“传感器-计算平台-自动驾驶算法”作用到执行层面,实现横向和纵向的运动控制。总结而言,未来智能汽车整车端核心三要素即能源、运动、交互,豪恩汽电为聚焦运动端的汽车智能驾驶核心企业。

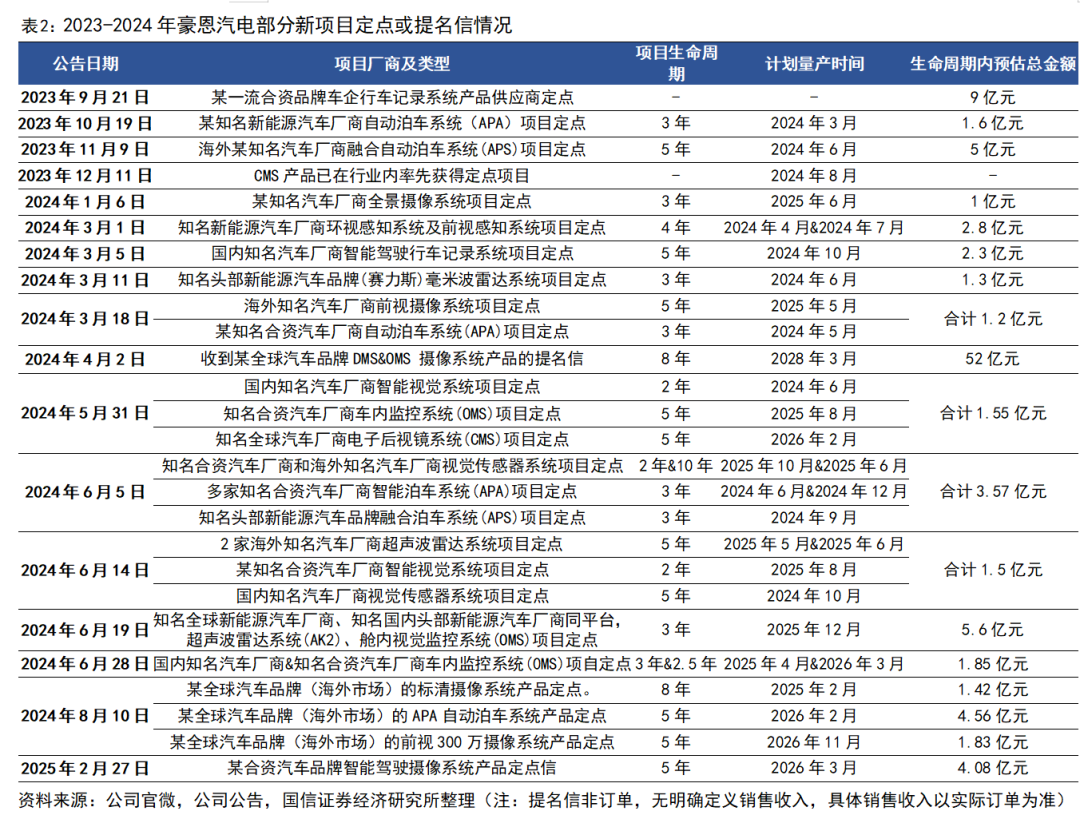

豪恩汽电:作为聚焦汽车智能驾驶的核心企业,豪恩汽电业务端的核心看点在于传感器和域控制器,传感器的核心看点在于公司集成化(摄像头-环视系统、超声波雷达-泊车系统)、拓品类(毫米波雷达、CMS、OMS、DMS等),域控制器为公司新业务,后续放量可期,目前公司自行研发的 AVM 控制器、APS 控制器和高性能域控制器能够将公司的感知系统整合进汽车 ADAS 系统,从而实现自动泊车、代客泊车、低速自动驾驶功能,公司目前正在研发高性价比5R5V12U 行泊域控,将智能驾驶与自动泊车功能集成在一个域控制器上。

复盘豪恩汽电发展路径,从感知层(传感器)到决策层(域控制器),从大单品到集成化,从合资和自主燃油客户-新能源和全球客户,量增(拓客户)、价升(高附加值产品品类延展)是贯穿豪恩汽电产品和客户的核心逻辑。

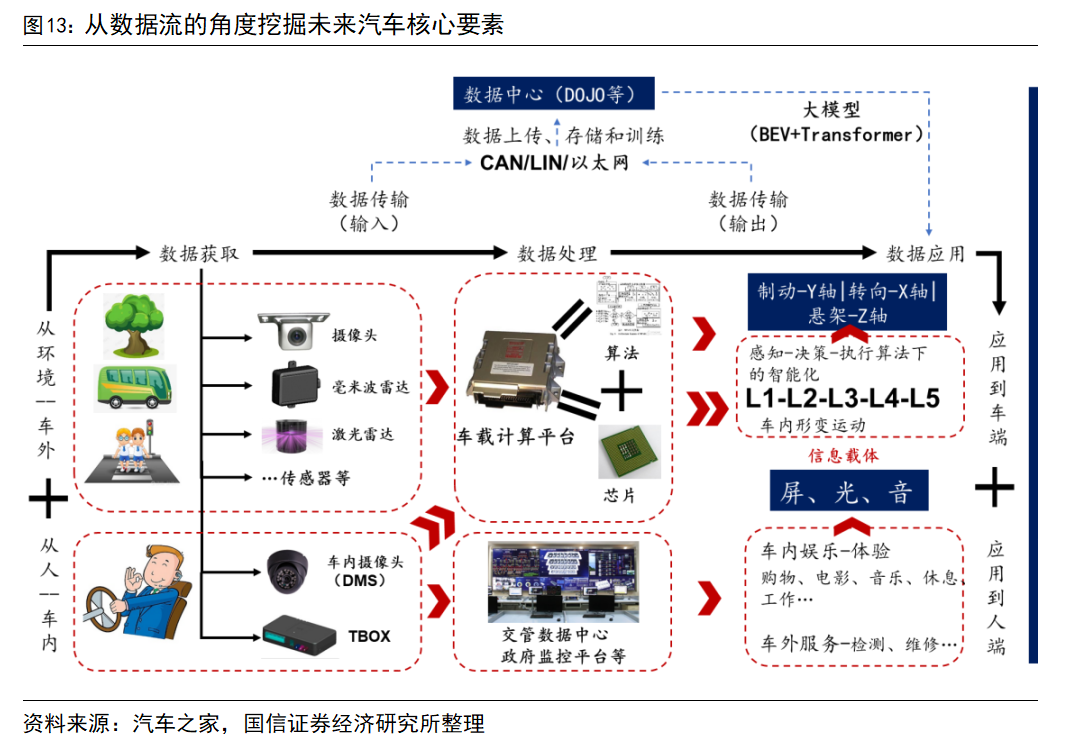

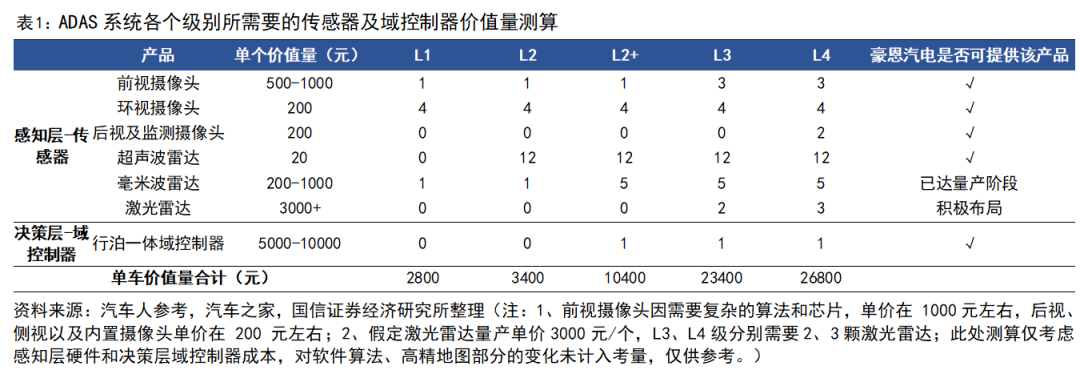

价升:运动端,智能驾驶,数据从感知层获取数据-决策层处理数据-执行层运用数据,由此带来的新增零部件覆盖感知层传感器(摄像头、超声波雷达、毫米波雷达、激光雷达)、决策层域控制器(中低算力域控制器、大算力域控制器)、执行层(线控制动、线控转向等)。从L1-L2-L3-L4,ADAS系统配备的传感器和域控制器单车价值量合计预计从2800元-3400元-10400元-27400元-32800元。豪恩汽电的产品从最初的摄像头、超声波雷达、车载行驶记录系统到现在的感知层(毫米波雷达、环视及泊车系统等)与决策层(驾驶域控制器)全覆盖,配套单车价值量从几百元提升至超5000元。

量增:豪恩汽电智能驾驶业务客户覆盖头部自主品牌(吉利、长城、比亚迪等)、新造车势力(理想、小鹏等)、合资外资客户(大众、PSA、东风日产、Nippon集团等)。公司智能驾驶业务早期集中于Nippon、东风日产、上汽大众、吉利、长城汽车等合资和自主品牌燃油车客户,2023年至今,公司客户呈现新能源化、全球化趋势,1)新能源化:公司已获得较多新能源客户(比亚迪、理想、小鹏、赛力斯、长城汽车等)订单,新能源客户营收占比有望持续提升,2024年公司新能源业务占比50%左右;2)全球化:公司与多个国内外知名汽车厂商(PSA全球、德国大众、福特全球、雷诺全球等)及新能源汽车厂商建立了合作关系,涉及多个领域的智能驾驶感知系统的研发和生产。展望未来,头部新能源客户和全球客户的放量有望拉动公司智能驾驶业务持续增长。

技术研发能力

公司是智能驾驶解决方案服务商,支持 L2 及以上的各阶辅助驾驶功能,专注自动驾驶全栈技术的创新与落地,覆盖了基础自适应巡航 ACC、车道保持 LKA、集成式巡航 TJA、自动紧急制动 AEB 等功能,以及衍生的拨杆变道 TLA 和紧急避让 ELKA 等功能,具备自主研发的车规级自动驾驶计算平台方案,具有规控模型和仿真开发调试能力以及规控 MIL、SIL 等闭环的开发验证能力,持续创新的软件算法以及完整的系统集成能力。针对不同客户需求提供定制化的智能驾驶解决方案,能够提供规控全功能应用和算法开发以及 SDK 集成等服务,提供高阶域控中规控相关的应用和算法模块化开发和集成服务,为智能化汽车进行全方位赋能,让驾驶体验更安全、更舒适、更智能。

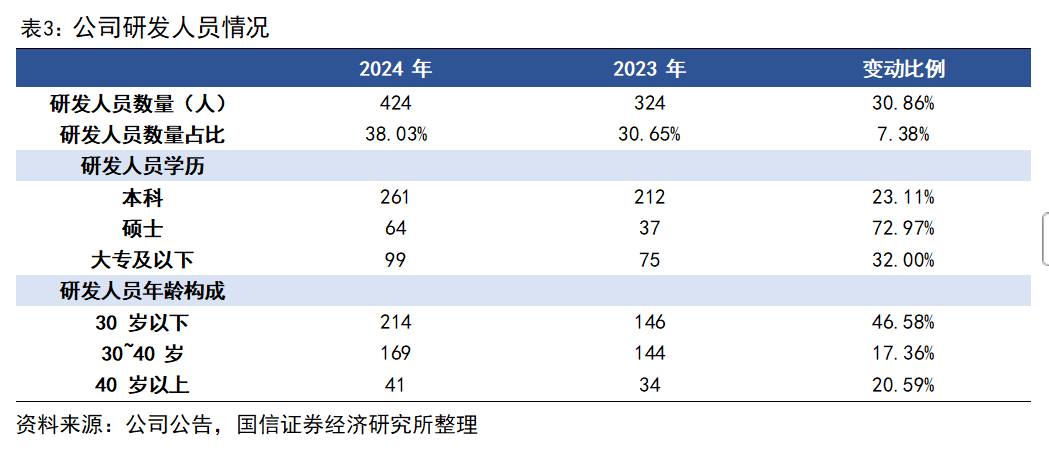

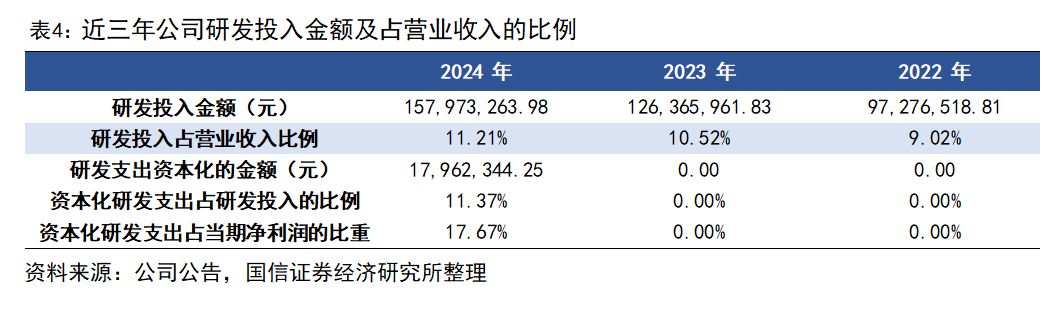

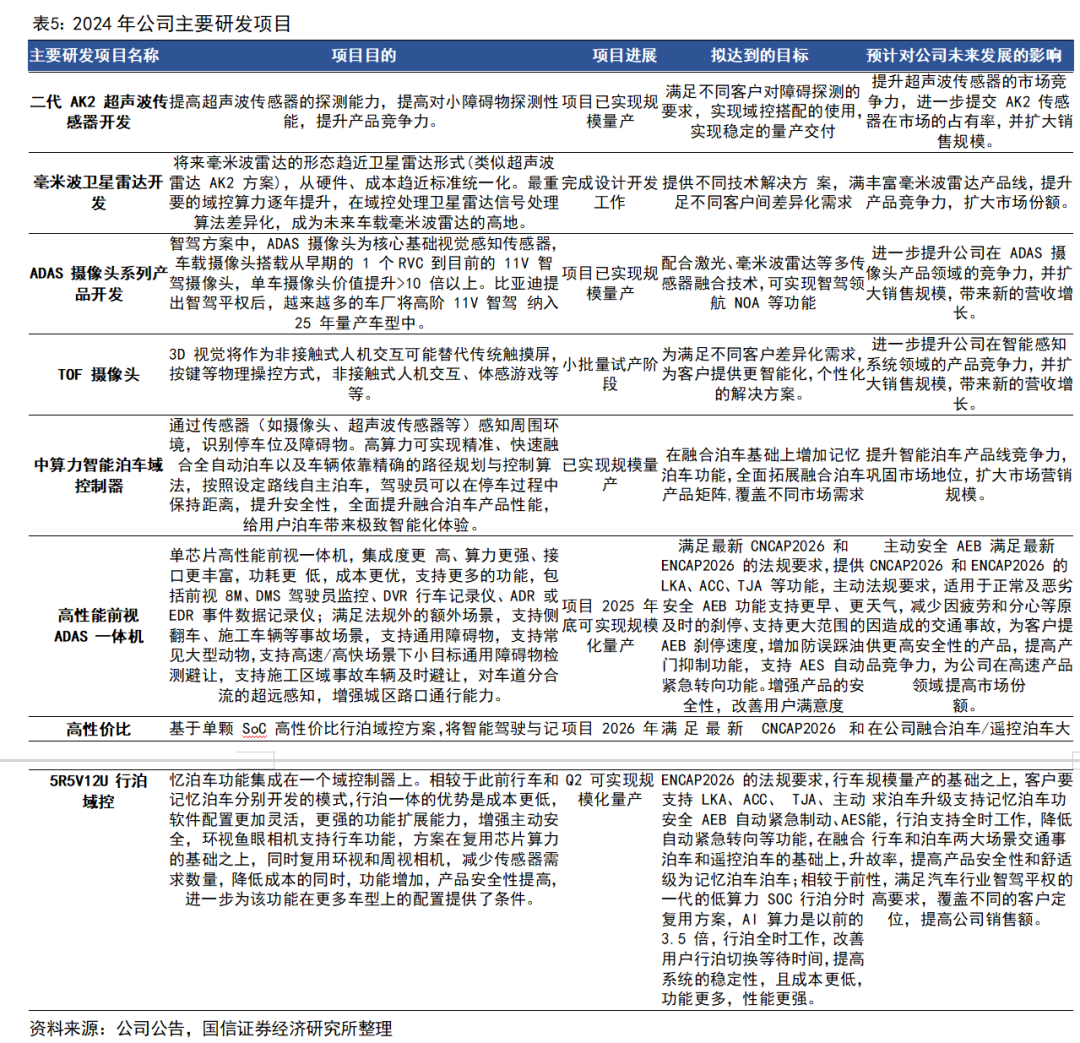

2024年,公司研发人数424人,研发人员占比38%,研发投入占营收比例为11.21%,同比+0.69pct,主要研发方向包括二代 AK2 超声波传感器开发、毫米波卫星雷达开发、ADAS 摄像头系列产品开发、TOF 摄像头、中算力智能泊车域控制器、高性能前视ADAS 一体机、高性价比5R5V12U 行泊域控等。

国内外知名的客户资源优势

公司市场开拓采用项目管理模式,始终以客户需求为导向开展产品设计、研发与生产。公司针对国内外客户的不同需求,采用项目组的形式,逐个开展项目开发,不断实现技术突破与产品创新,在技术、管理、品质等领域形成了独特的竞争优势,并树立了良好的行业口碑和企业形象。通过多年的持续经营,公司已经形成了为国内外知名汽车厂商配套的强大能力,积累了丰富的国内外客户资源,并与并与德国大众,上汽大众、一汽大众、大众安徽、奥迪汽车、Stellantis、雷诺全球、福特全球、比亚迪、小鹏汽车、理想汽车、上汽通用五菱、东风日产、广汽丰田、北京现代、吉利汽车、长城汽车、江淮汽车、赛力斯、上汽乘用车、奇瑞等国内外汽车整车制造商建立了长期、稳定的合作关系,并得到了这些国内外客户的广泛认可和一致好评。

高标准的产品质量优势

汽车电子产品的质量及稳定性很大程度上对汽车整车制造的声誉造成重大影响,因此,汽车整车制造商对汽车电子供应商的要求较为严格。供应商需要在研发能力、自动化水平、产品质量控制等环节进行一系列较为复杂的实验和认证程序才能最终获得认定,该认证过程可能长达1 至3 年。公司按照国家、行业和客户的质量管理要求,建立了完善的产品全流程质量管理体系和严格的过程控制管理流程,通过了IATF16949 汽车行业质量管理体系认证、ISO9001 质量管理认证、ISO/IEC27001 信息安全管理体系认证、ISO14001 环境管理体系认证等认证或资质。对于上游供应商,公司实施严格的合格供应商认定及管理程序、进料检验控

制程序,保证原材料供应质量的稳定性和一

专业化的管理模式优势

公司长期致力于汽车电子产品的设计、研发与生产,积累了丰富的行业经验和企业管理经验。公司通过不断探索优化技术开发模式、生产组织方式、内控管理模式和工艺流程,建立了覆盖采购、生产、销售、研发设计及财务核算等全过

人才团队优势

公司自设立以来便高度重视自主研发和创新能力。报告期内,公司累计研发投入占累计营业收入的比重为 11.21%,截至2024 年12 月31 日,公司拥有一支424 人的研发队伍,占员工总数的比例为38.03%,有效满足客户在不同智能驾驶感知系统的多元化需求。同时,公司拥有稳定的研发、管理、销售等人员团队。公司设立了6个员工持股平台,并于2024 年公告了股票期权激励计划,持有公司股份人员主要包括公司管理层、核心技术人员和各部门骨干,因此公司形成了能吸引人才、留住人才并令其施展才干的企业平台。上述团队均在经营、生产、服务、研发等方面拥有丰富的经验。