小纸杯里的大生意。

近段时间,外卖市场烽火再燃,美团、京东、淘宝闪购三大平台纷纷放出大招,推出大量“满25减21”“满25减20”“满16减16”等外卖红包券,展开了激烈的“消费者抢夺战”。

(来源:网络)

大战效果立竿见影,统计数据显示,7月5日晚,美团即时零售当日餐饮订单数成功突破1亿大关;淘宝闪购联合饿了么也宣布单日订单数超8,000万,日活跃用户超过2亿。

其中茶饮行业、咖啡行业表现尤为亮眼,外卖平台上一杯库迪咖啡最低只有三四块惊呆众人,“承包了整个夏天的奶茶量”、“暑假的第一冰箱奶茶”等话题刷屏社交平台,蜜雪冰城、茶百道、瑞幸、库迪等品牌门店也直接陷入“爆单”模式。

(来源:网络)

但“爆单”就等于“爆赚”吗?!

其实不然,不少茶饮商家反映,订单虽多,但配合平台补贴的钱也多了,奶茶店竞争又极其激烈,平均下来一杯可能赚不到1块钱,有些甚至是赔钱销售。

与茶饮品牌在前线的激烈厮杀不同,有一类玩家无需巨额营销投入,也无需在风口浪尖上直接拼杀,却能在背后稳如老狗、躺赢赚钱,那便是茶饮供应链上的企业。

今天的主人公――恒鑫生活(301501.SZ),正是这样一位“躺赢党”,其股价在7月首周大涨近40%,最高触及70.8元/股,创下历史新高。而截止7月25日收盘,股价已回落至53.77元/股。

(来源:市值风云APP)

小杯子里的大生意,茶饮巨头背后的“卖铲人”

或许你会对恒鑫生活这个名字感到陌生,但它的产品你一定常常接触――纸制餐饮具与塑料餐饮具,就是塑料或纸质的一次性杯子、杯盖、杯托、餐盒、吸管、刀叉等。

(来源:恒鑫生活招股书)

产品图片眼熟不?不就是我们点奶茶、点咖啡时必不可缺的容器和工具吗?

果不其然,翻开恒鑫生活的客户名单,遍地都是老熟人,比方说瑞幸、库迪、星巴克、喜茶、蜜雪冰城、Coco、麦当劳、汉堡王等,其中瑞幸更是在2021年-2024年6月始终位列恒鑫生活的第一大客户。

(来源:恒鑫生活招股书)

有意思的是,瑞幸和库迪这两家咖啡店,明面上在9.9/杯的价格战上和“你放心飞,我永相随”的选址战上打得不可开交,实际一看竟然采买的是同一家供应商的纸杯和吸管。

换句话说,无论茶饮品牌如何厮杀,但凡这些客户卖出一杯咖啡或奶茶,恒鑫生活都会从中获利,这不就是风云君一再称赞过的“卖铲子”商业模式吗?

就像淘金热中,最终发财的往往是卖铲子的人;造车新势力卷生卷死,而上游锂矿企业都赚得盆满钵满;AI大模型热潮汹涌,直接推高了核心供应商英伟达的股价。

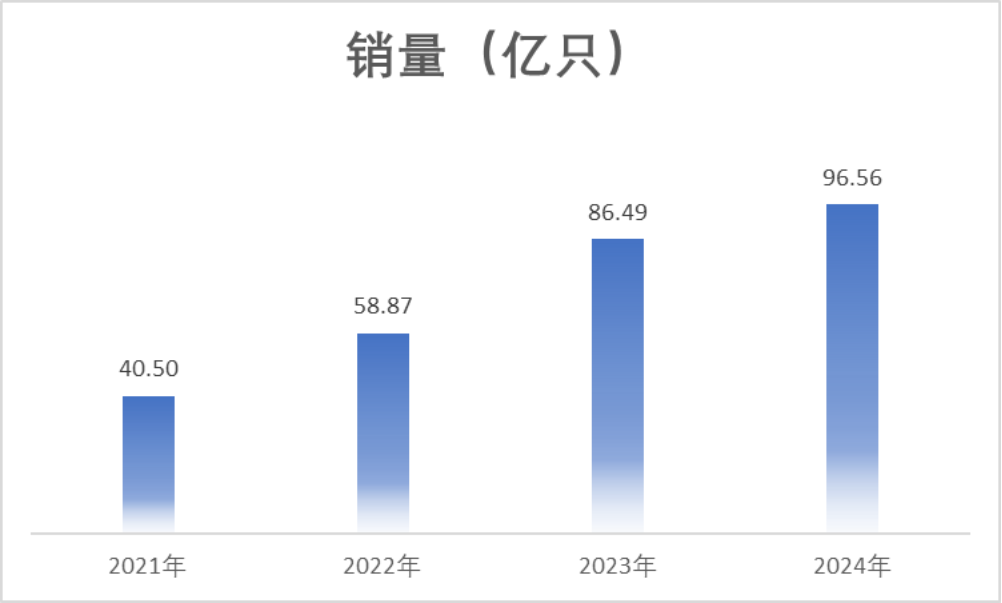

所以说,作为“卖铲人”的恒鑫生活,别看卖的都是些不起眼的小玩意,单个产品的销售价格仅在几毛钱,但随着近几年我国茶饮行业的持续爆火,走量起来赚得也不少。

2024年,恒鑫生活的纸制与塑料餐饮具销量达到96.56亿只,相较2021年增长接近140%。

根据国盛证券数据,2023年我国共销售现制茶饮、现制咖啡234.7亿杯,以恒鑫生活2023年销售纸杯和塑料杯39.2亿只粗略测算,其市占率能达到约17%。

(来源:Choice终端,制图:市值风云APP)

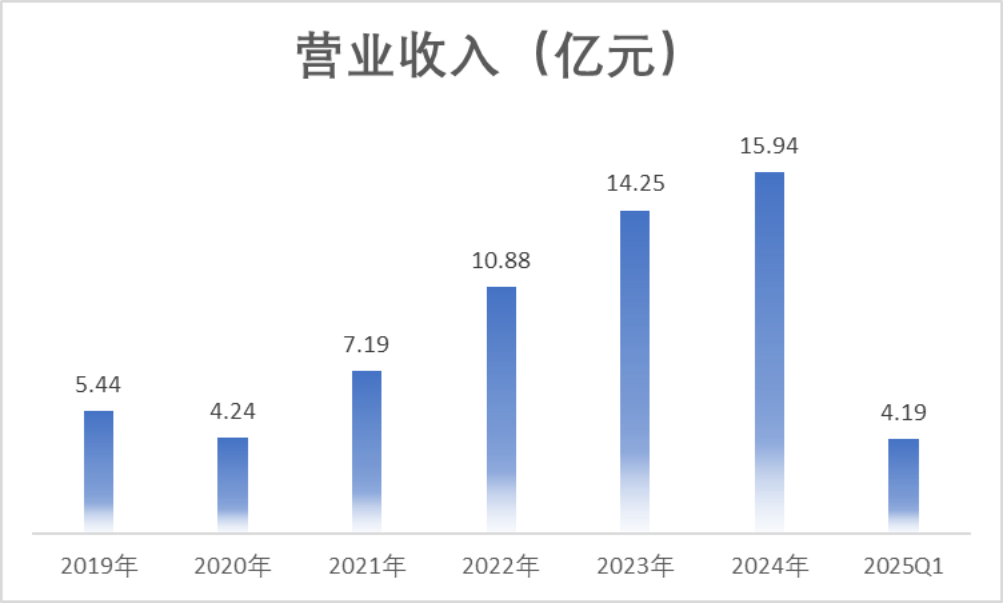

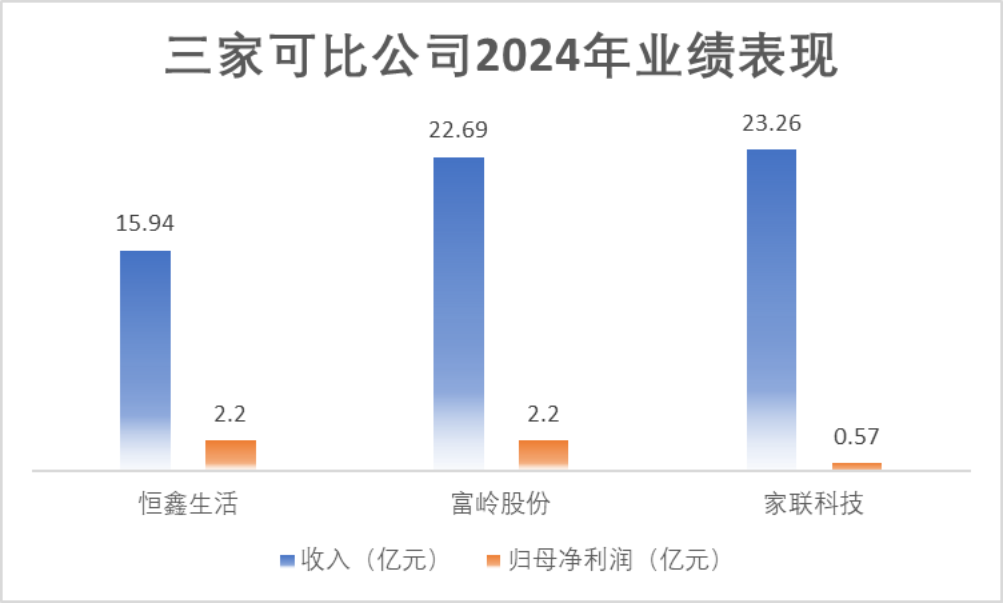

反映在业绩层面,2024年,公司靠着纸杯、吸管这些“小玩意”,实现营收15.94亿元,相较2019年近乎翻了三倍,年均复合增速达到24%。2025年一季度延续增势,同比增长24.18%至4.19亿。

(来源:Choice终端,制图:市值风云APP)

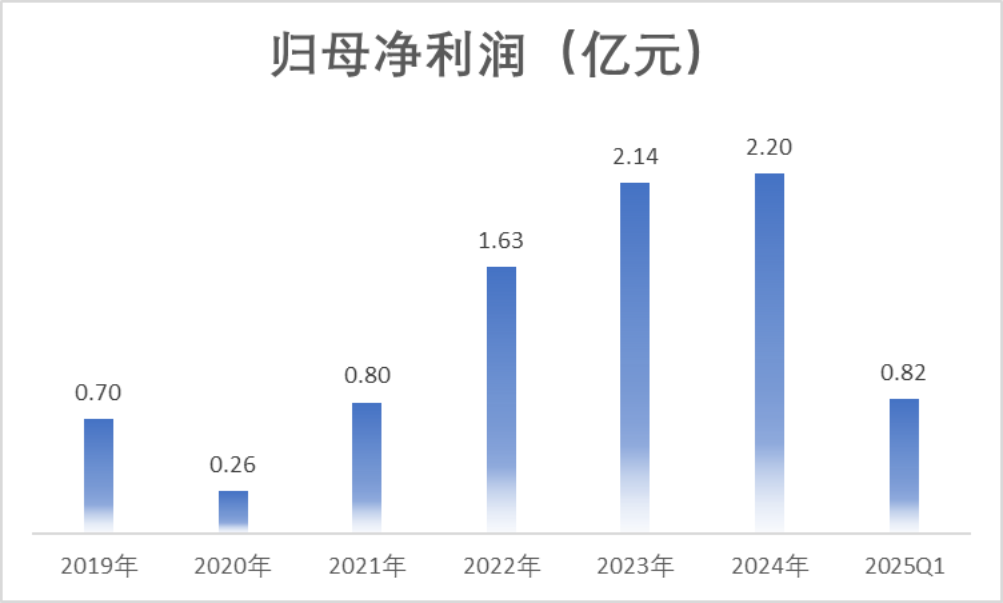

归母净利润则在2024年达到2.2亿元,相较2019年复合增长超25%,2025年一季度更是增长提速,同比增长79.8%至0.82亿元。

(来源:Choice终端,制图:市值风云APP)

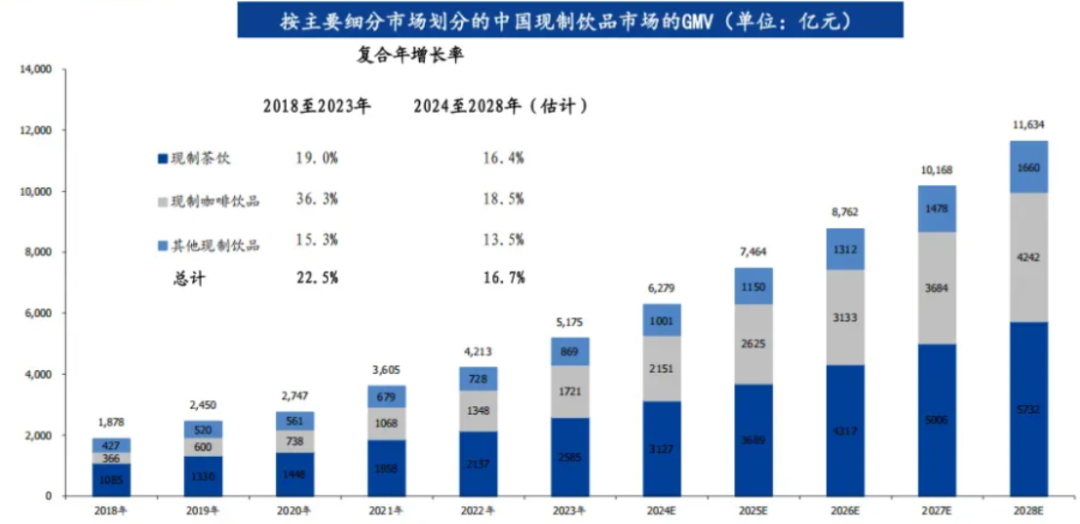

对于恒鑫生活而言,其产品高度依赖我国茶饮行业、咖啡行业的发展,未来随着下游景气度持续,产品市场仍有不错的增长潜力。

据国盛证券预测,2024年我国现制饮品行业规模约6,279亿元,预计2028年将达到11,634亿元,年均复合增长率约16.7%,这为身处产业链上游的恒鑫生活描绘了广阔的发展前景。

(来源:国盛证券)

可降解突围,高毛利领先

当然卖铲子也会有竞争,铲子得是物美价廉的好铲子,“卖铲子”的企业也需要有自己的规模优势、性价比优势等,才能吸引更多的“淘金者”来买“铲子”。

我们知道,一个奶茶店或咖啡店用的纸杯或塑料杯的单价仅有几毛钱,谈不上什么高科技和高附加值,行业门槛较低,整体竞争激烈且格局分散,面对下游的各大品牌商也实在难言有多高的话语权和定价权。

特别是随着茶饮行业价格战加剧,上游供应商在售价上更是持续承压,恒鑫生活也曾坦言因客户要求多次小幅降价。

(来源:恒鑫生活公告20230907)

“走量”,成为这类企业生存的核心模式。

在这一片红海中,恒鑫生活成功突围“走量”的关键,在于其率先并深度押注了可降解餐饮具这条赛道。

早在2008年国家推出“限塑令”并陆续出台多项环保法规时,恒鑫生活便较快捕捉到产业方向,自主研发可降解塑料粒子改性、淋膜、片材制备及成型等核心技术,成功开发出可替代传统不可降解餐饮具的PLA纸制及塑料餐饮具,也是国内较早具备全流程PLA纸杯生产能力的企业。

此后又通过收购+自研,在业内率先生产出可生物降解超高尺寸塑料杯,以及可生物降解的CPLA外卖盖、PLA可弯曲吸管、CPLA餐盒、CPLA吸塑勺、CPLA折叠叉等产品,拓宽了公司的产品线。

截至2024年末,恒鑫生活在可生物降解领域拥有超过60项专利技术,参与制定了可生物降解行业的数项国家标准。

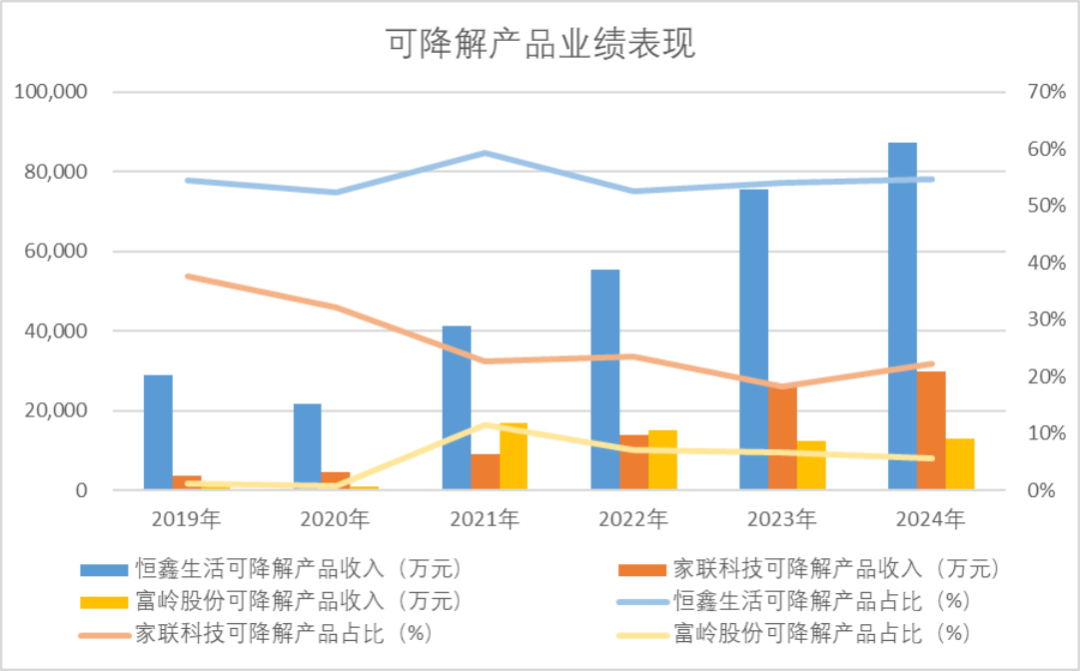

可生物降解餐饮具也成为恒鑫生活的营收主力军,近几年营收占比一直保持在五成以上,2024年实现收入8.7亿元,同比增长15.66%,这个增速要快于公司其他产品线。

与同业两大主要竞争对手富岭股份(001356.SZ)、家联科技(301193.SZ)相比,无论是收入体量还是收入占比,恒鑫生活在可生物降解餐饮具领域都保持遥遥领先。

(来源:恒鑫生活招股书)

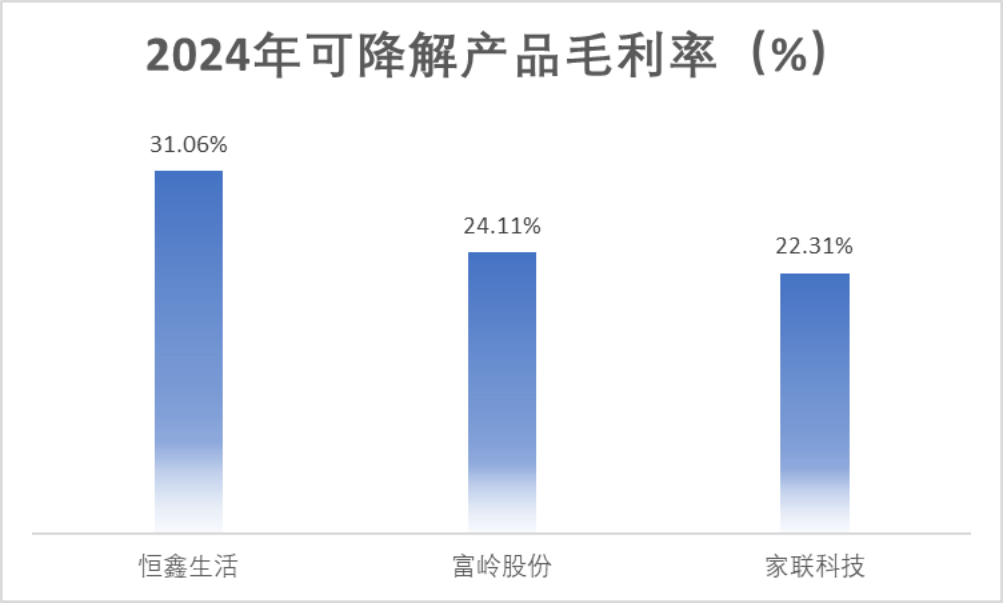

与此同时,恒鑫生活在可生物降解餐饮具领域具备的自研优势、规模优势等,也进一步奠定了其在盈利能力上的显著优势。2024年,恒鑫生活这块业务的毛利率达31.06%,较两家同业公司高出6-10个百分点。

(来源:各公司财报,制图:市值风云APP)

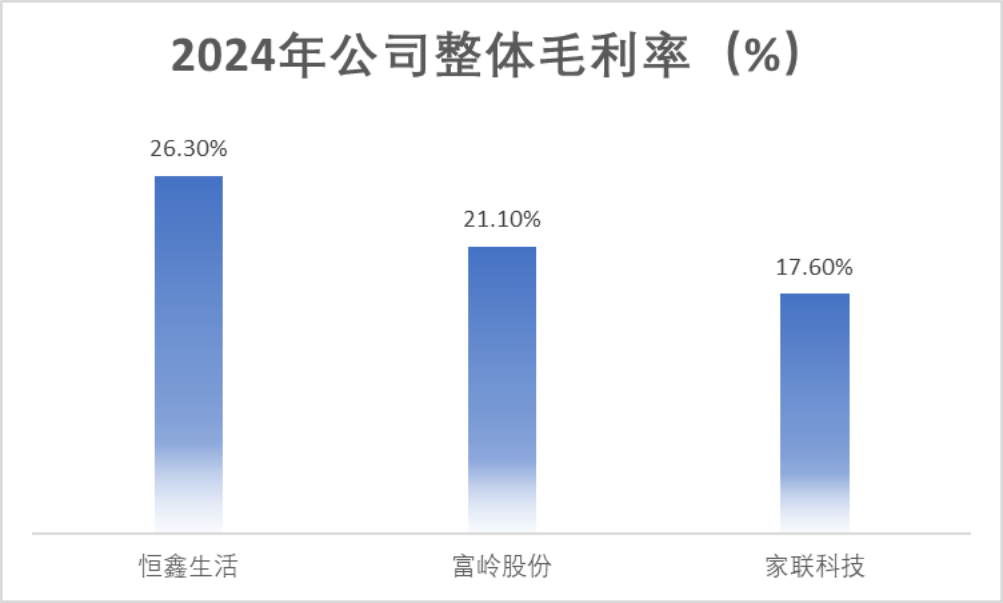

相比之下,恒鑫生活传统不可降解产品的毛利率仅为18.04%,较可生物降解产品要低出13个百分点。

高毛利的可生物降解产品也有力拉动了公司的整体毛利率,2024年为26.3%,较同业也要高出5-10个百分点。

(来源:各公司财报,制图:市值风云APP)

因此,尽管恒鑫生活在传统塑料餐饮具领域的收入规模上逊色于两家同业公司,导致整体收入低出6-7亿元左右,但其利润规模却毫不逊色,2024年净利润约2.2亿元,基本与富岭股份持平,较家联科技反倒高出1.6亿元。

(来源:各公司财报,制图:市值风云APP)

目前放眼整个餐饮具行业,不可降解塑料包装仍占据主导地位,可降解材质占比不足30%。但2025年是“限塑令”的关键节点,国家明确要求地级以上城市餐饮外卖领域不可降解一次性塑料餐具消耗强度下降30%。

(来源:国家发展改革委生态环境部关于进一步加强塑料污染治理的意见)

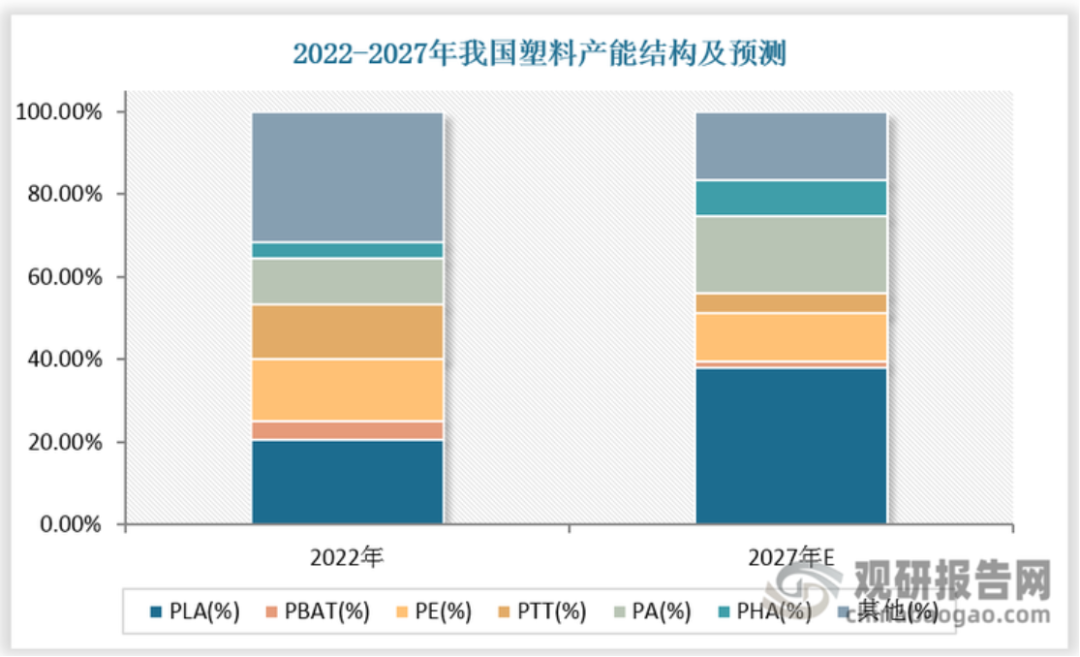

政策驱动下,行业升级将加速,市场格局有望向头部企业集中。据观研天下预测,到2027年,PLA、PBAT、PHA等可降解材料将逐渐取代PE、PT、PAA等不可降解材料的主导地位,产能占比有望接近50%。

(来源:观研天下)

尝到了可降解产品甜头的恒鑫生活,未来也会继续深耕这一领域,待IPO募投项目――年产3万吨PLA生产线建成投产后,有望进一步放大其在该领域的领先优势。

毛利率下滑,出海能否解困?

但其实,我们从上面的毛利率走势图也能看到,近些年恒鑫生活的盈利空间呈现明显收窄,2019-2024年间下滑了近17个百分点,降幅远超两家同业。

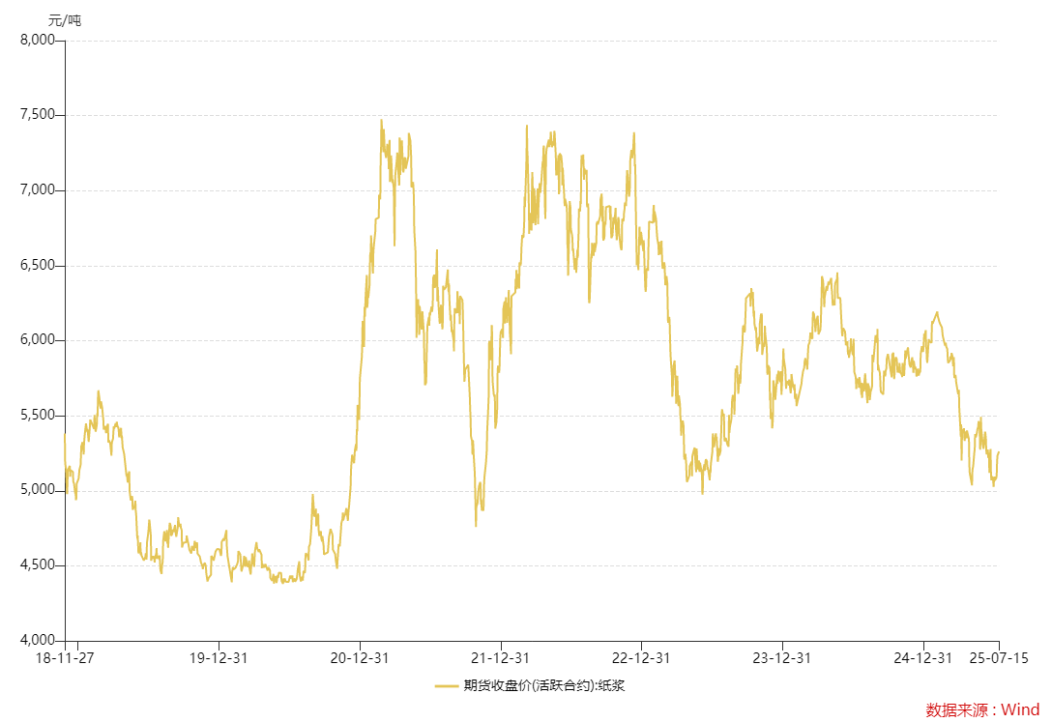

这一方面,与上游纸浆、塑料等主要原材料价格的高位运行有关;另一方面,则要归因于国内茶饮行业竞争日趋“内卷”,不断向上游供应商施压。

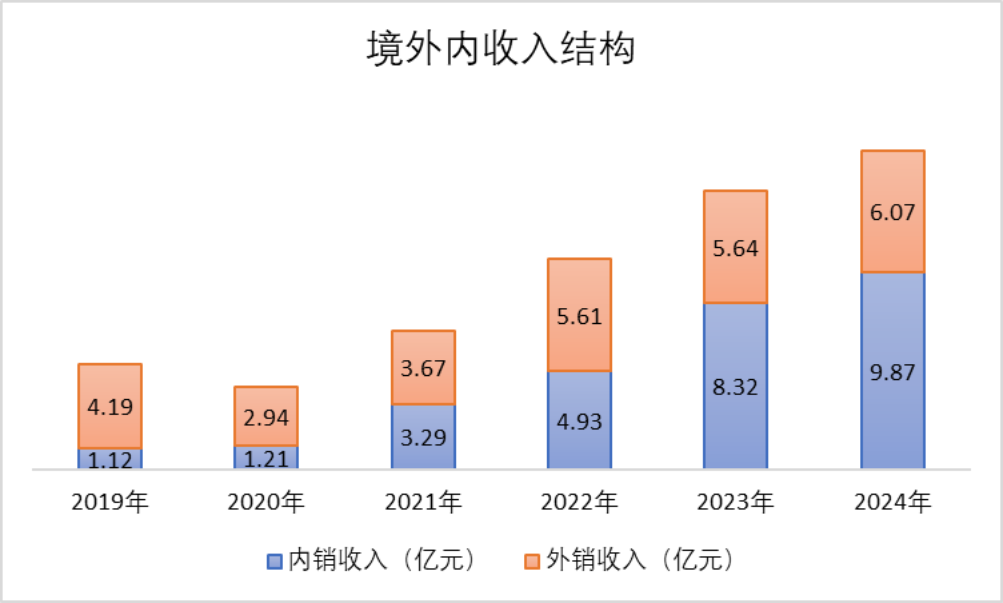

为了减轻国内下游“卷”的束缚,恒鑫生活开始将视线瞄向海外市场,目前其产品已销往大洋洲、北美及欧洲,2024年外销收入达6.07亿,占总营收的38%。

(来源:恒鑫生活2025年7月调研纪要)

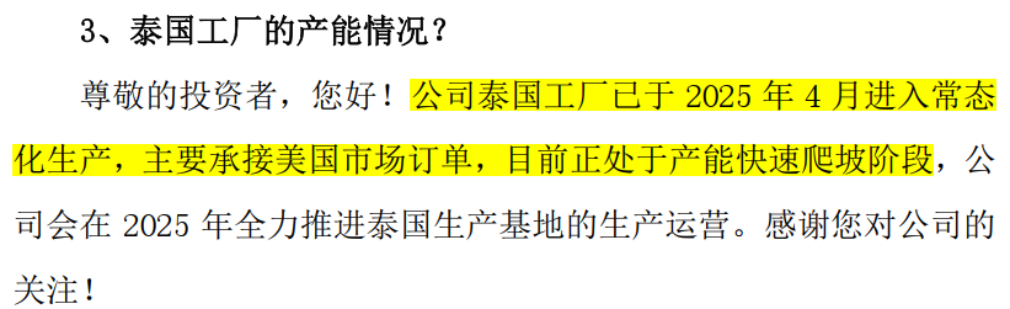

2025年,“出海”战略持续发力,斥资1.33亿建设的泰国工厂已于4月份进入常态化生产,主要承接美国市场订单,以期减少关税对利润的影响,目前正处于产能快速爬坡阶段。

(来源:富岭股份2024年报)

但“出海”就万事无忧了吗?

可以看到,近些年,在公司外销收入增长缓慢,连续三年徘徊在5-6亿元,增速明显落后内销。

(来源:Choice终端,制图:市值风云APP)

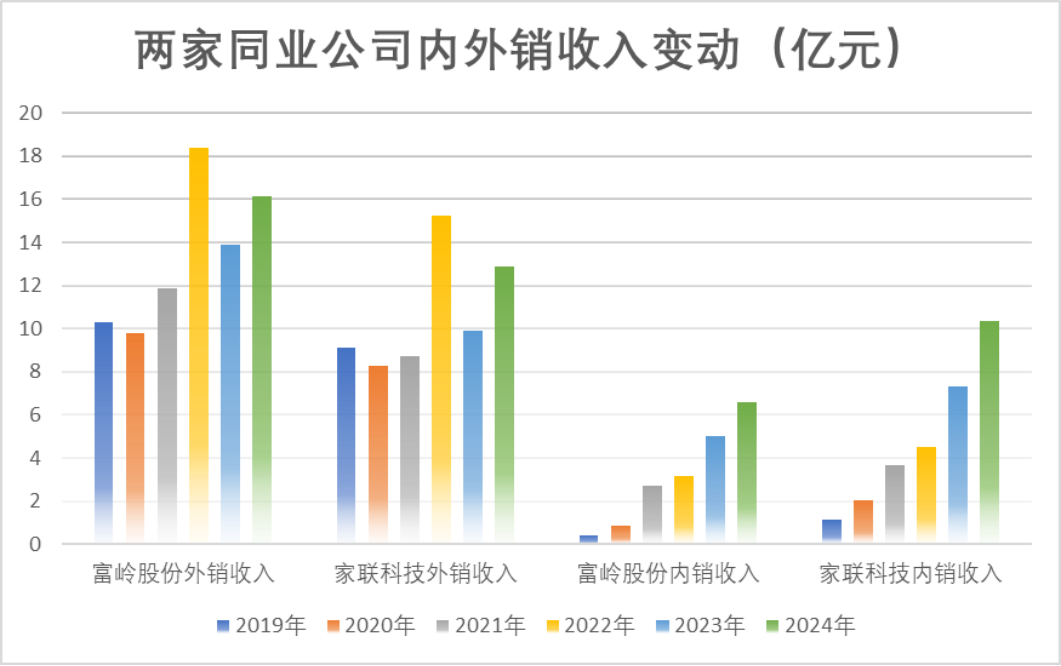

主攻海外市场(特别是美国市场)的富岭股份(外销占比超70%)、家联科技(外销占比55%),近些年营收增势也不如恒鑫生活迅猛和稳定,2019-2024年的外销收入复合增长率均不超过10%,反倒是内销收入增速均是两位数。

特别是2023年,富岭股份与家联科技的外销收入规模都出现了不小的下滑,2024年也未能恢复到2022年高点,两家企业分别将其归因于“境外客户需求下降”、“国外客户去库存”,这都在侧面印证了海外市场存在着不小的挑战。

(来源:Choice终端,制图:市值风云APP)

近些年尽管海外市场也在推行“限塑令”,但从富岭股份与家联科技的收入结构以及可降解产品的业绩表现上不难看出,一次性餐具领域可降解产品的渗透率并不算高。

此外,海外(尤其是美国)一次性餐饮具的核心应用场景,是成熟但增速仅个位数的快餐市场;而国内则是以两位数快速增长的茶饮市场,孰好孰坏一目了然。

现金流承压,客户出逃

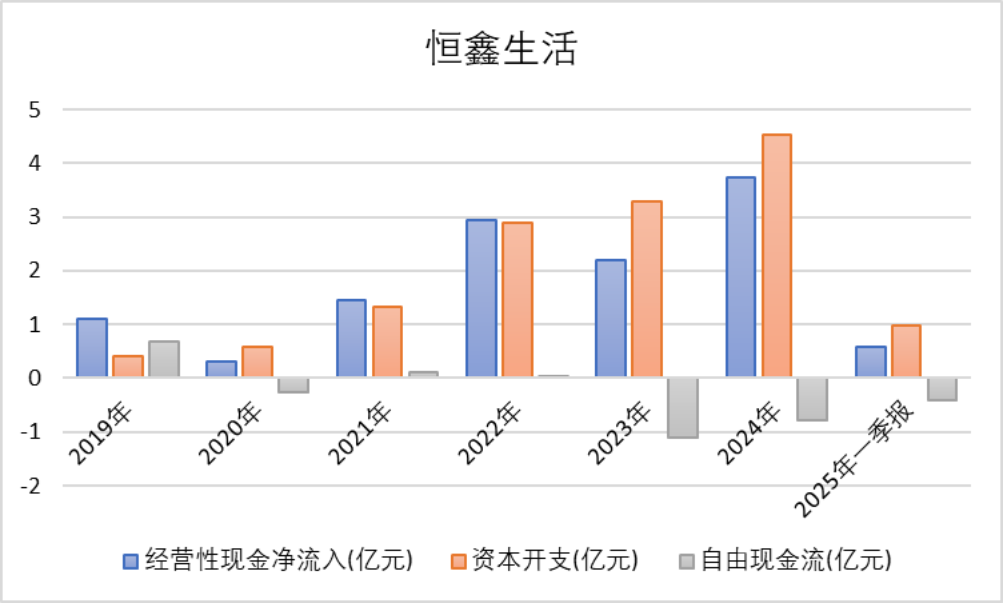

近两年,随着国内外陆续建厂扩产,公司的资本开支明显增多,2023-2024年连续两年超过当期经营性现金净流入,造成自由现金流为负的结果。

拉长时间线来看,2019-2024年,公司靠着经营活动累计赚得现金11.73亿元,较当期利润总额足足高出4亿元,但扣除不菲的资本开支后,自由现金流合计-1.35亿元,造血能力上尚有欠缺。

(来源:Choice终端,制图:市值风云APP)

另外需要担忧的是,来自下游茶饮品牌纷纷自建供应链的野心,以图降低对上游的依赖,进一步控制成本和产品质量。

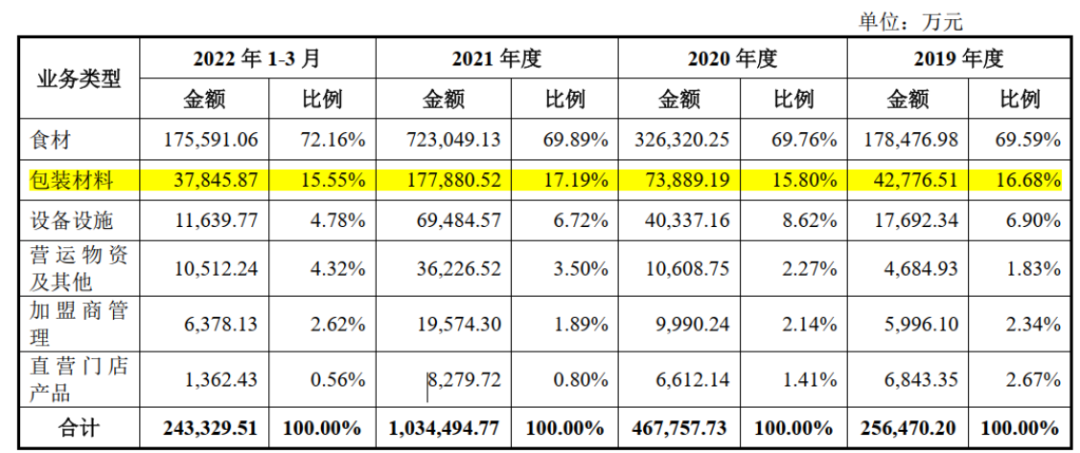

举一个最典型的例子――蜜雪冰城(02097.HK),从原本单纯卖奶茶,变成了如今的果酱、奶粉、吸管、纸杯、甚至是生产设备都“一网打尽”的选手,除了外采茶叶和水果以外,基本上能自己干的都自己干,直接跳过中间商赚差价的环节。

2021年,蜜雪冰城靠着给门店卖杯子、吸管、包装袋等包装材料,就创收17.79亿元,扣除12.12亿营业成本,净利润达到5.67亿元。

(来源:蜜雪冰城招股书)

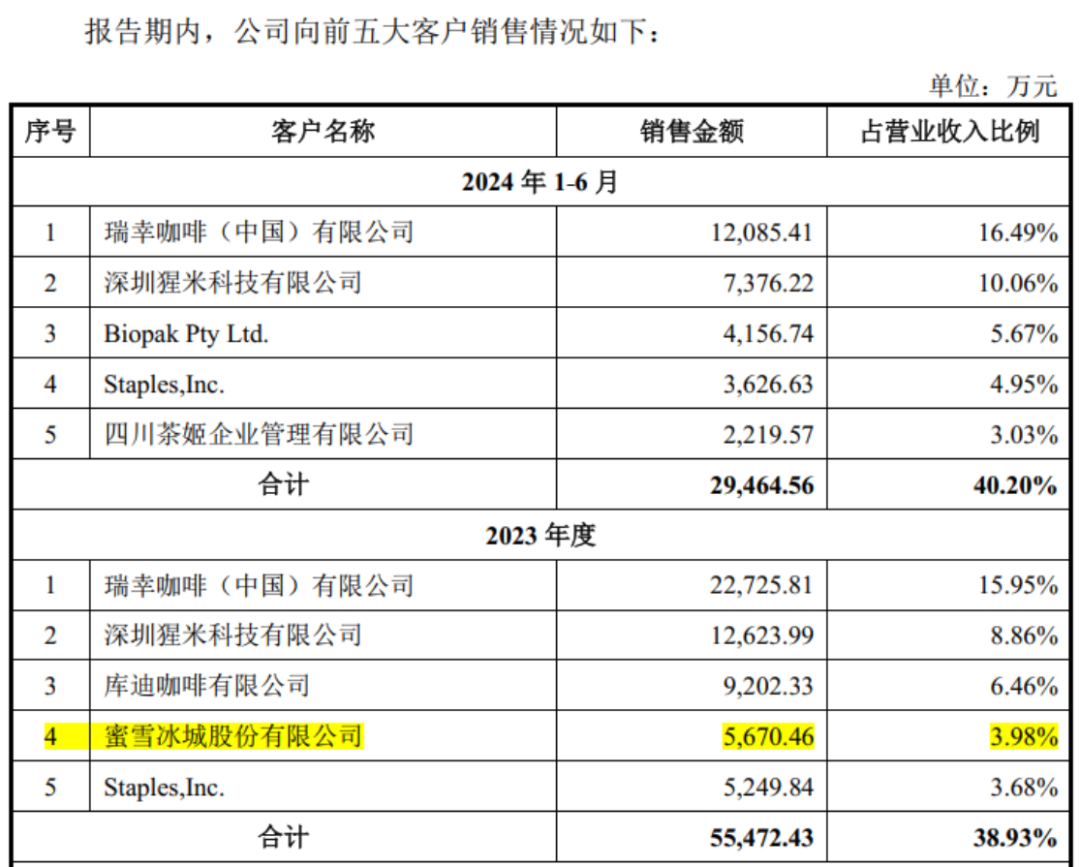

这对于恒鑫生活的直接影响就是,曾在2023年位列其第四大客户的蜜雪冰城,消失在了2024年上半年的前五大客户名单。

而其余茶饮品牌,虽未像蜜雪冰城一般在供应链端布局地如此广泛,但也都或多或少的涉足果酱、奶精、固体饮料原浆等上游食材原料领域,不排除后续介入食品包装环节,这可能会对恒鑫生活带来一定的威胁。