在获得神秘大客户的支持,扬州惠通科技股份有限公司业绩实现增长,也让公司顺利获得发行批文。01月06日,惠通科技在深交所创业板进行首次发行申购,此次募集资金40246.00万元分别用于高端化工装备生产线智能化升级技术改造项目及技术研发中心(惠通研究院)项目。

惠通科技主要从事于高分子材料及双氧水生产领域的设备制造、设计咨询和工程总承包业务。此次上市前夕,公司业绩出现断崖式下滑,在获得神秘客户后才顺利通过注册,并且与与客户信披数据严重不符。其次,公司每个年度均超10%员工为退休人员,这在上市公司之后视为罕见,在募投项目信披方面与环评数据披露格格不入备受质疑。

业绩断崖式下滑,与客户信披数据严重不符

惠通科技此次上市,在上市前夕出现业绩断崖式下滑,盈利能力大幅减弱,在信披方面出现与客户信披数据严重不符的情况,令公司营业真实性备受质疑。

根据惠通科技招股书披露,2021年至2023年公司实现营业收入分别为49827.07万元、81319.72万元、59234.47万元,2023年营业收入较2022年大幅下滑27.16%,出现大幅下滑。同期,公司实现扣除非经常性损益后的归母净利润分别为8196.25万元、12064.36万元、9068.09万元,2023年也出现同样的下滑,下滑幅度为24.84%。

除业绩大幅下滑之外,公司在信披数据方面与客户之间存在较大差距,令人质疑其营收真实性?

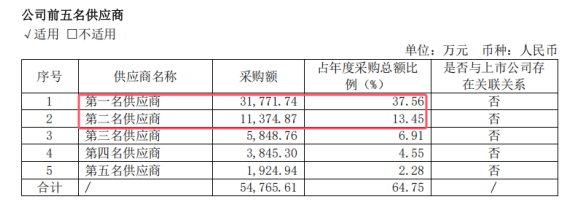

根据惠通科技招股书披露,上海凯赛生物技术股份有限公司在2023年位列公司第一大客户,当期对其销售金额为23392.01万元,占当期营业收入比高达39.49%。凯赛生物为科创板挂牌上市公司,其在披露年报中显示,2023年对第一大供应商采购金额为31771.74万元,第二大供应商采购金额为11374.87万元,均与公司披露对其销售金额存在较大差异。

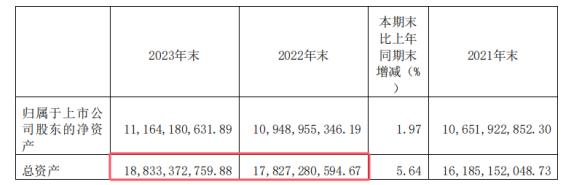

其次,从凯赛生物披露资产数据分析,2023年末凯赛生物总资产为188333.73万元,较2022年末增加10060.92万元。设备属于资产,凯赛生物从惠通科技购置设备,惠通科技确认收入肯定是在设备已经安装完成并且可以使用的情况下进行,而此凯赛生物应当是对该设备转为了资产,这也与惠通科技确认收入存在较大差异。

除与大客户凯赛生物信披数据披露异常之外,公司还与客户宁夏瑞泰科技股份有限公司之间存在信披数据不一致。

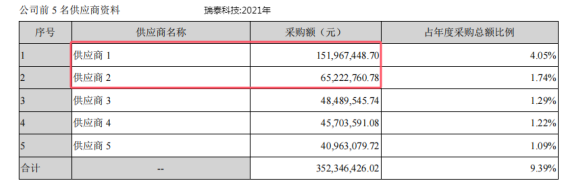

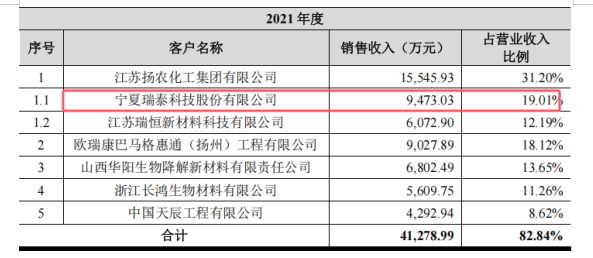

根据惠通科技招股书披露,2021年公司对第一大客户江苏扬农化工集团有限公司旗下上市公司宁夏瑞泰科技股份有限公司销售金额为9473.03万元,占当期营业收入比为19.01%。在瑞泰客户发布2021年报中披露,当期对第一大供应商采购金额为15196.75万元,对第二大供应商采购金额为6522.28万元,均与惠通客户披露对其销售金额9473.03万元存在较大差异,那么谁家信披数据更具有真实性?

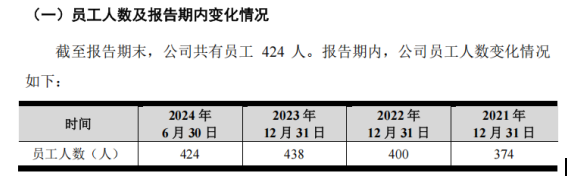

超10%员工为退休人员,募投项目信披存疑

至今为止,惠通科技是为数不多的用退休人员占比较大的公司,其退休返聘人员占员工总人数比超10%。

根据惠通科技招股披露,报告期内公司员工人数分别为374人、400人、438人、424人。在社保缴纳人群中显示,2021年至2024年6月末公司分别有43人、50人、54人、48人为退休返聘人员,分别占同期员工总人数比11.50%、12.50%、12.33%、11.32%,占比均超过10%,这在拟上市公司非常罕见。

在募投项目信披方面,招股书披露信息与环评文件披露信息相矛盾。

根据公司招股书披露资料显示,公司此次拟募资40,246.00万元分别用于高端化工装备生产线智能化升级技术改造项目和技术研发中心(惠通研究院)项目。根据招股书披露,技改项目拟在原有制造车间的基础上对化工装备生产线进行高端智能化升级。项目总投资约15,016.00万元,其中14,266.00万元用于采购自动化生产设备立体仓库等;项目建设期为9个月(其中设计规划为1个月,设备安装为3个月)。

值得关注的是,公司此次募投项目技改项目对应的环评文件显示(编制于2022年3月),该项目只对现有车间进行内部装修改造,故施工期主要为装修工程和后期设备安装调试,工期为1个月。其次,在设备购置方面招股书披露该项目将购置一套价值20万元的环保设备。而环评文件显示,该项目环保投资为0元。

除募投项目技改项目之外,公司另外一个募投项目研发中心也存在于环评文件披露不一致情况。

根据惠通科技招股披露,此次研发中心的工期为20个月,环保工程投入约84.00万元。而该项目对应的环评文件(编制于2022年5月)显示该项目的施工工期为36个月,环保投资为80万元,在施工实际及投入金额方面均存在信披差异。

在研发中心其他设备购置方面,招股书披露研发中心项目主要研发设备中试中心将购置脱挥器、降膜器等设备116台。而在该项目环评文件显示,项目中试中心拟购置脱挥器、降膜器等中试设备80台(套),设备购置相差36套。

子公司注销弄虚作假被罚,神秘客户助力注册贡献业绩超七成

公司对全资子公司惠通设备进行注销,因提供虚假材料被处罚并要求整改。

资料显示,2020年9月11日,扬州经济技术开发区市场监督管理局对公司原全资子公司惠通设备做出罚款5.00万元的行政处罚,处罚事由为扬州惠通化工设备有限公司提供的简易注销材料不属实。

在经历2023年业绩断崖式下滑之后,且在过会后1年半后才完成了注册提交。

资料显示,2022年6月17日,惠通科技获得受理,目的地创业板,在完成两轮问询之后,于2023年3月3日上会并成功获得通过。在过会后1年半惠通客户才完成了注册提交,这或许与其业绩大幅下滑有关,而拯救其能顺利提交注册的或与神秘大客户有关,如果没有神秘大客户惠通科技估计要败走麦城。

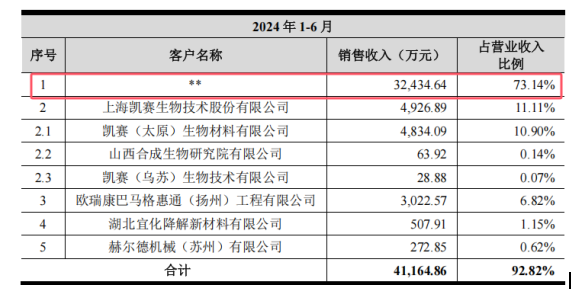

根据公司最新披露招股书显示,2024年1-6月公司对第一大神秘客户销售金额高达32434.64万元,占当期营业收入比高达73.14%,占比远超2021年至2023年第一大客户占比。遗憾的是,在招股书中公司并没有披露与这位神秘客户从什么时候开始合作?

虽然通过神秘客户保住了业绩,也让公司能顺利通过注册发行。但是,不由得让人对惠通科技经营业绩的稳定性产生了质疑,一旦与第一大客户之间的合作不可持续,其业绩变脸的风险犹存。