��������������ϿƼ��ɷ�����˾�����¼�ơ�����Ƽ������˴�ļ�� 7.5 ��Ԫ���ڽṹ����ģ�黯�մɲ�����Ʒ������Ŀ���뵼���豸��̼������ϼ�������Ŀ�����������ʽ𡣱�������Ϊ����֤ȯ�ɷ�����˾�������������飬�����顢���ʦ�������ݳϻ��ʦ��������������ͨ�ϻǩ�ֻ��ʦ����գ���ï������ƼƼ����ʦ�������Ϻ���ͨ����ʦ������ǩ����ʦ��������������ӡ�

����Ƽ��������꼴������Ԫ�ֽ��չ������ģ���������������äĿ���Ž����������ֵ��Ԥ��ҵ��������ת������������

����Ƽ��������꼴������Ԫ�ֽ��չ������ģ���������������äĿ���Ž����������ֵ��Ԥ��ҵ��������ת������������

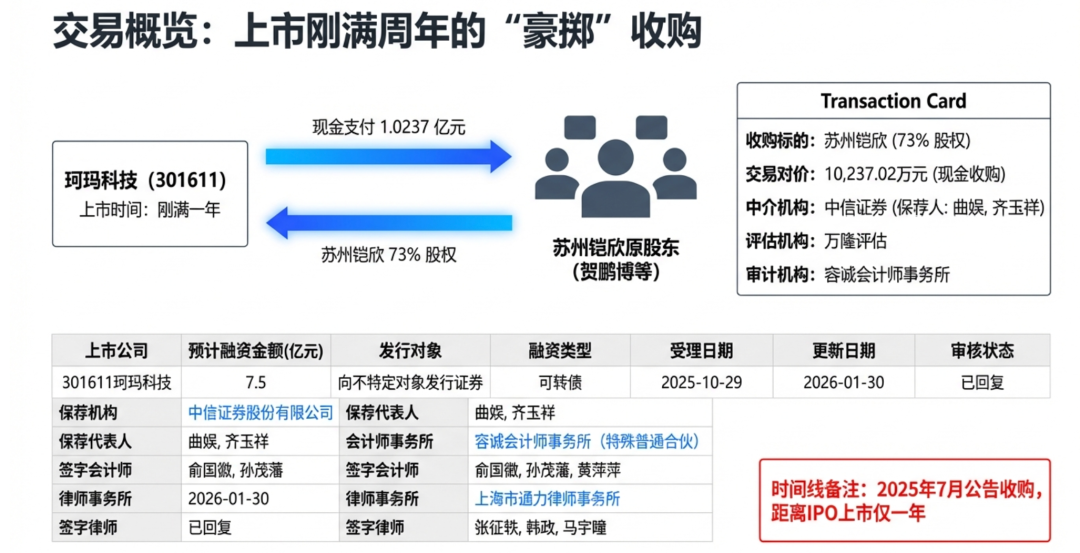

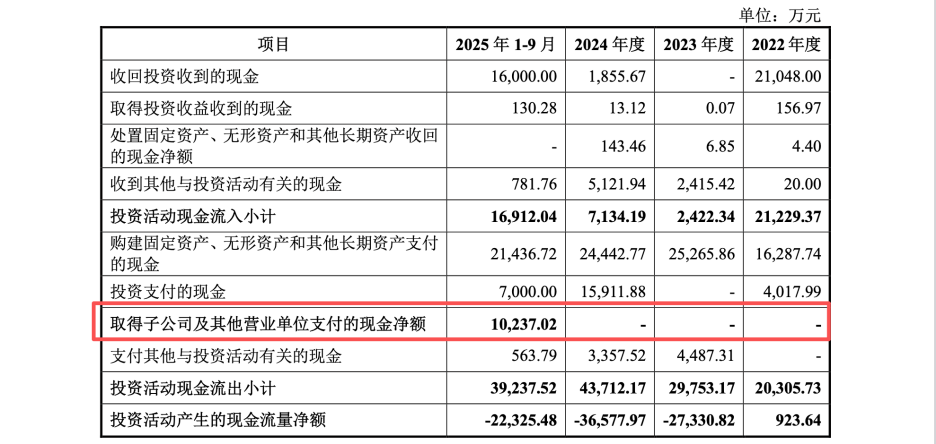

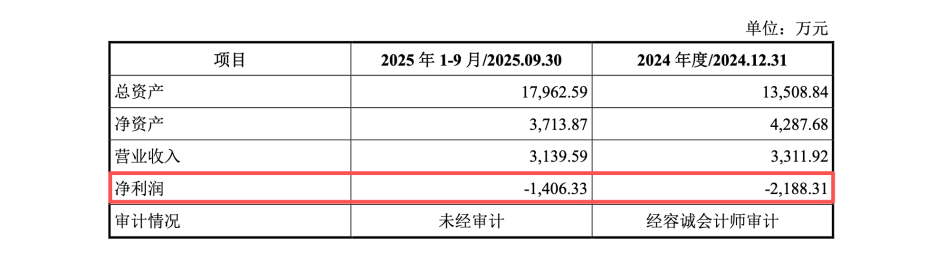

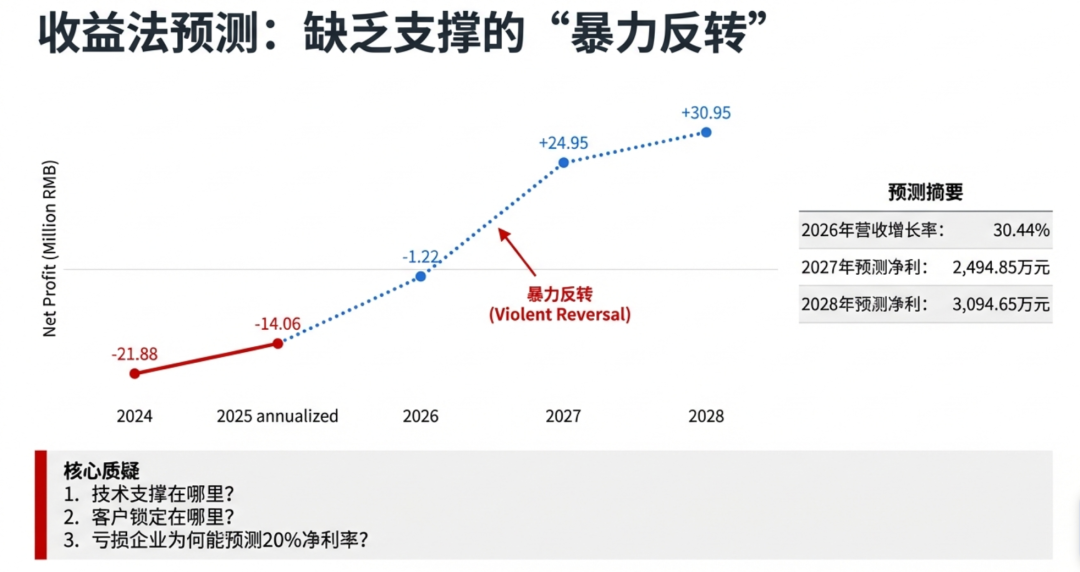

��������Ƽ���2025��7�£����״ι����������и�����һ��֮�ʣ�������10,237.02��Ԫ�ֽ��չ����������뵼��Ƽ�����˾�����¼�ơ�������������73%�Ĺ�Ȩ��������ѯ�ظ������36-37ҳ�������������չ�ǰϦ�IJ�����ֿ��ơ��Ҳ��̶á���2024��Ⱦ�����Ϊ-2,188.31��Ԫ��2025��1-9�¾�����Ϊ-1,406.33��Ԫ��

���淨���������ġ�����¥�������顢�������Ƿ�äĿ����

���淨���������ġ�����¥�������顢�������Ƿ�äĿ����

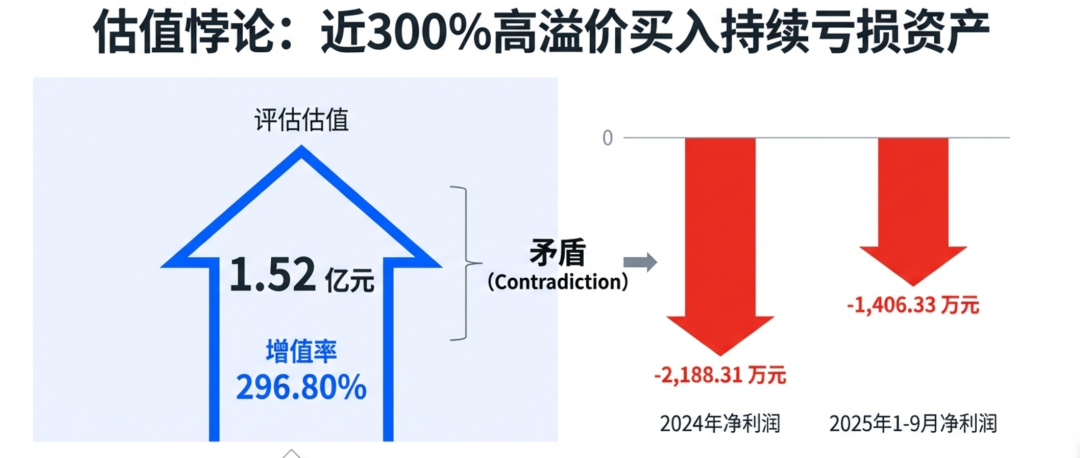

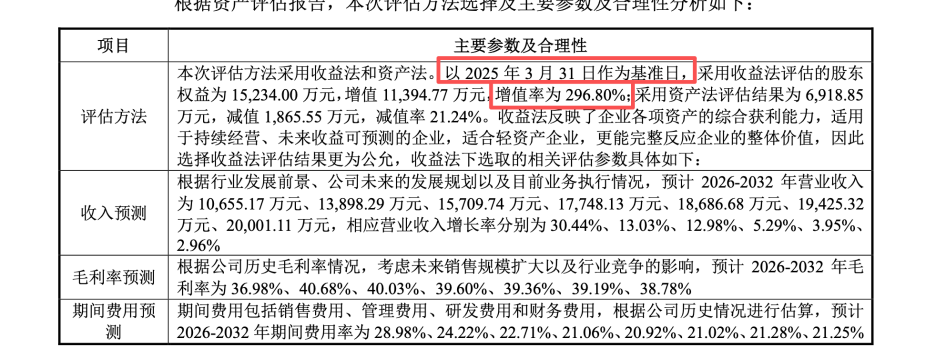

�������߷��֣��������һ�����ݿ���Ӫ�չ�ģ��3,000��ı���ʲ�����¡������Ȼ������1.52��Ԫ�Ĺ�ֵ����ֵ�ʸߴ�296.80%������֤ȯ���顢����������ѯ�ظ��У�����û�����ɸ���������Ļ����ԣ������������淨Ԥ���еġ�δ����������Ϊ�䱳�顣

����������Ϊ������֤ȯ�������顢������δ��һ��˵��������������2024���п���2,188��Ԫ�ı����£�ƾ����Ԥ������2027����ͻȻʵ��2,494.85��Ԫ�ľ��������ִӴ�����������ʽ�20%���ı�����ת���似��֧�š��ͻ��������������ƥ��֤�ݺ��ڣ�

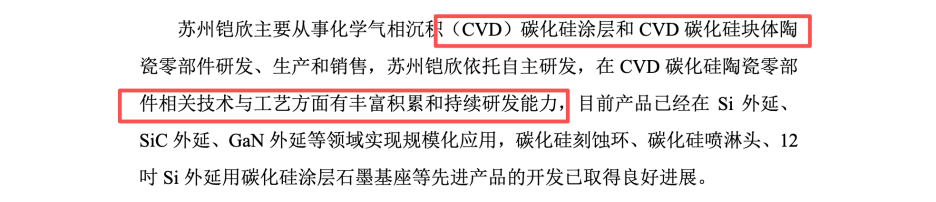

��������֤ȯ�������顢�������ڻظ��гơ�����������CVD̼����Ϳ������������ơ���������ļ��˵�����3ҳ��¶������Ƽ������ġ����ߴ�̼�����������һ������������Ϊ803�����Ҵ���С��ģ�����Ρ���ĸ��˾ͬ��ҵ�����Ҽ����ƾֵ�����£�������չ�һ����������ص��ӹ�˾���Ҹ����3������ۣ�����ҵ�������Ƿ���ɡ�����֤ȯ�������顢������˲��������¶�����Ƿ��벻�����Ƿ����Э��ʵ���˱�����ȡļ���ʽ��������������������������ɣ�

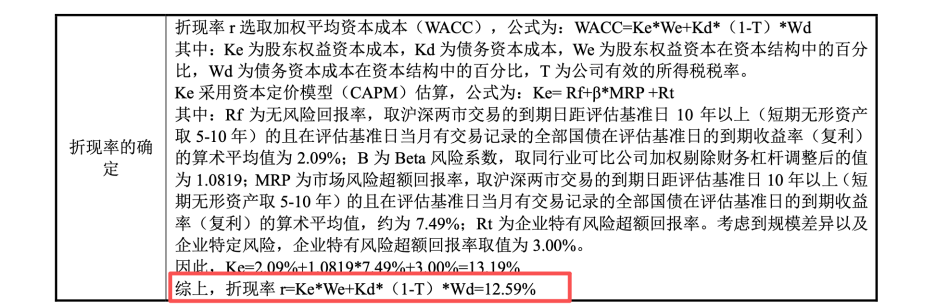

����������WACCѡȡ�ġ�עˮ������

���������淨�����У��������Ǿ�����ֵ�ߵ͵ĺ��ĸܸˡ�������������ѡȡ��������Ϊ12.59%������ע�������֤ȯ�������顢�������ڽ��ò���ʱ���ԡ���ҵ���з�����ۣ�Rt������ȡֵΪ3.00%������һ�����ڳ����ڡ��������𡢿ͻ����жȼ����Ҹ߶������������ļ�����Ա��������������������ҵ����3%�����з�������Ƿ�ƫ�͡�����֤ȯ�������顢�������Ƿ�Ҫ�����г�ֺ˲�����Ƿ�������ʵ������Խ���ѹ�����ԣ�

��������Ƽ�ļͶ��Ŀ����Ȩ�����з֣�����֤ȯ��������������ЭͬЧӦ�Ƿ�Ϊ�����ƣ���������ҵ����ŵģ������Ƿ�Ϊ��Ʋ��ݣ�

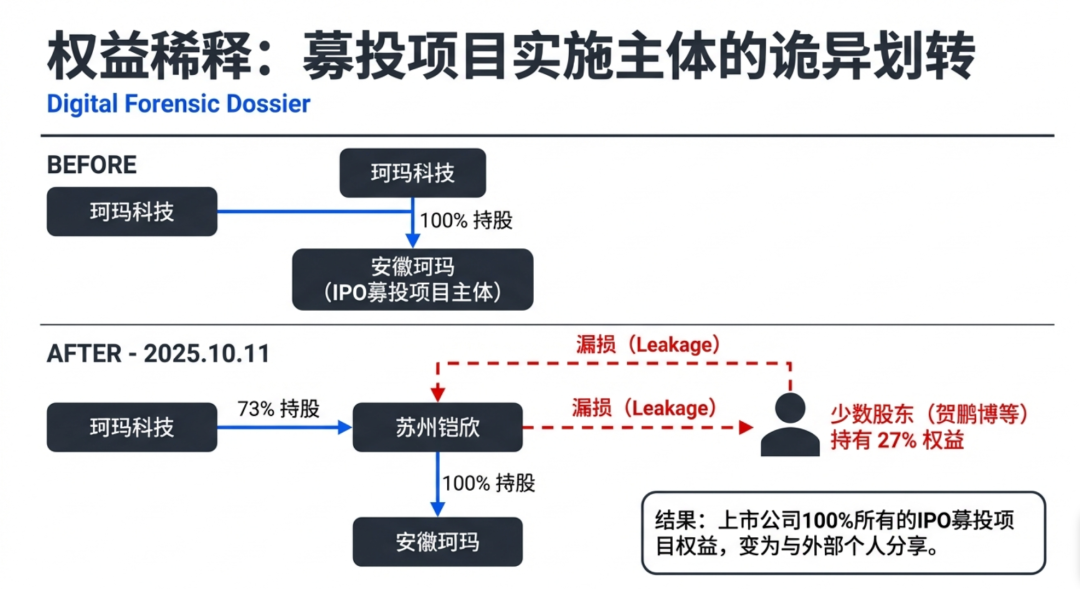

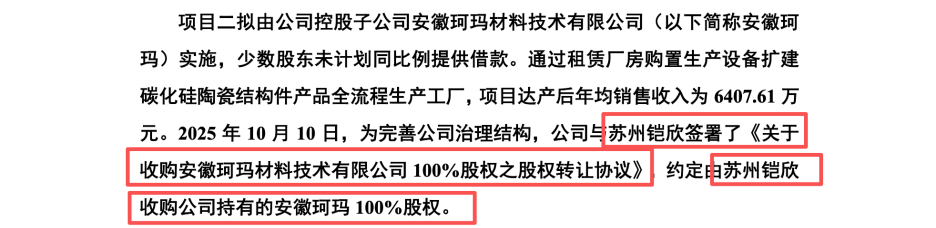

�������չ������������������£�����Ƽ���2025��10��ʵʩ����һ�����˷ѽ�����飺��ԭȫ���ӹ�˾��������100%�Ĺ�Ȩת�ø���������������ζ�Ű������������Ƽ��ġ�ȫ���﹫˾�����Ϊ���ֹ�73%�Ŀع��﹫˾����

������������������Ƽ�ǰ��ļ���ʽ�IPO�������ο�תծļͶ��Ŀ���뵼���豸��̼������ϼ�������Ŀ���ĺ���ʵʩ���塣ͨ����һת�ã�ԭ���������й�˾100%��ļͶ��Ŀ���棬���ڱ��������������������ɶ�������������Ȼ�ˣ�����27%��Ȩ�档

�����������ʣ�ΪʲôҪ��ļͶ��Ŀ����Ĺؼ��ڣ������ʲ���ת��һ�����ⲿ��Ȼ�˳��д��������Ȩ��ƽ̨�£�����֤ȯ�������顢����������ѯ�ظ����ԡ����ƹ�˾����������ЭͬЧӦ����������ģ������������Ƿ�ر��˺������⣺���Ƿ��˶����й�˾�ɶ�����ı�����ռ����ؽ�����ҵ�����Դ��ɣ��Ƿ������й�˾���棿��ô��ʵ�������ȱ��Ƿ�ͨ���˾ٱ����������������ԭ�ɶ���������������������Ĺ�Ȩ������

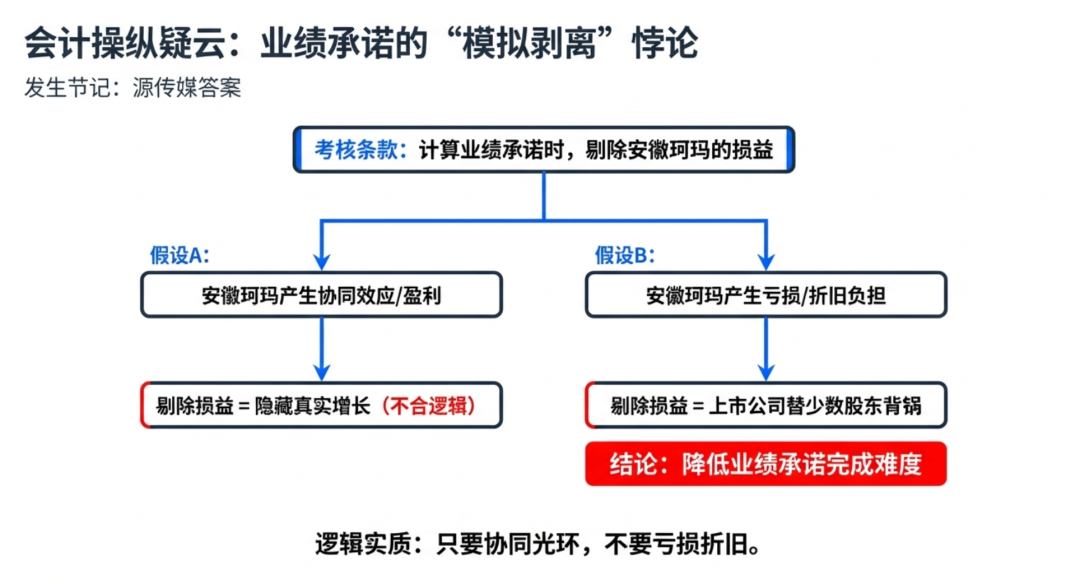

�������ݲ���Э�飬�ڿ�����������2026-2028��ҵ����ŵʱ���衰�������������������Ӱ�족��

����������Ϊ����һ�����������Ƕ��ѵģ�

��������������������������ҵ��֧�����ã�����֤ȯ�������顢������������ЭͬЧӦ������ô���������潫��������������ҵ������ӳ��ʵ��Ӫ�ɹ���

���������������ֻ��һ����Ҫ����Ͷ�롢�����۾ɵġ�����������ô���仮�������������ٰ������棬ʵ�������������й�˾����ԴΪ�����ɶ����������ȣ����汳������Ϊ�����������ҵ����ŵ���Ѷȡ�

��������֤ȯ�������顢������˲����㾡���Ƿ�ԡ�ģ����롱��ı���������ϵ������ȸ��ˣ��Ƿ��ܽ�ʾ�õȰ��Ŷ����й�˾ҵ������Ȩ��ʵ�����������ա����֡�ֻҪЭͬ�����Ҫ�����۾ɡ��Ŀ��������Ƿ������Ϣ��¶���Ƿ��������������ϵ���Σ�

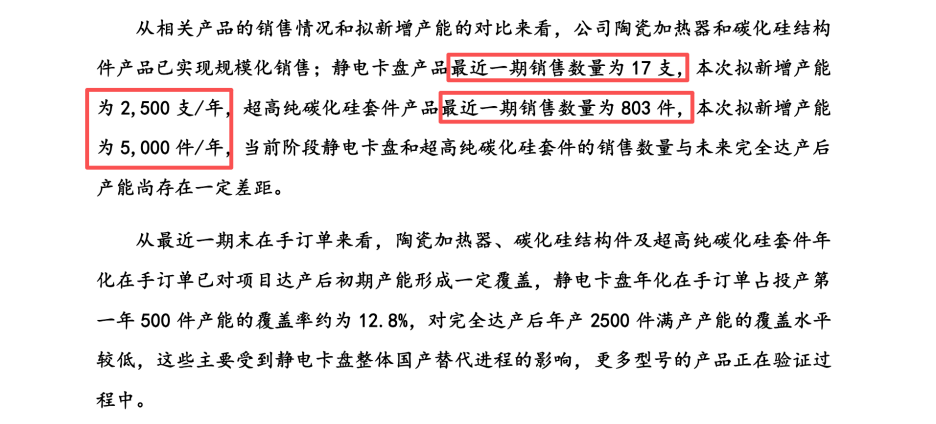

������ν����������IJ�Ʒ���۱������Լ������ݡ��ٷ��١�������֤ȯ�������顢��������δ����������ҵ������ѹ����������

��������Ƽ���ļ��˵�����з���ǿ���䡰�մɼ�������ʵ���˹������������ˡ������ӡ����⣬���Դ�֧����2024��ȹ�ĸ��������293.56%��ҵ����Ȼ����ͨ������ѯ�ظ������9-11ҳ����ز���ָ��Ĵ���ƣ�������ķ��������ص���©����

���IJ�Ʒ���ۡ�����ʽ���µ��������ٷ���

���IJ�Ʒ���ۡ�����ʽ���µ��������ٷ���

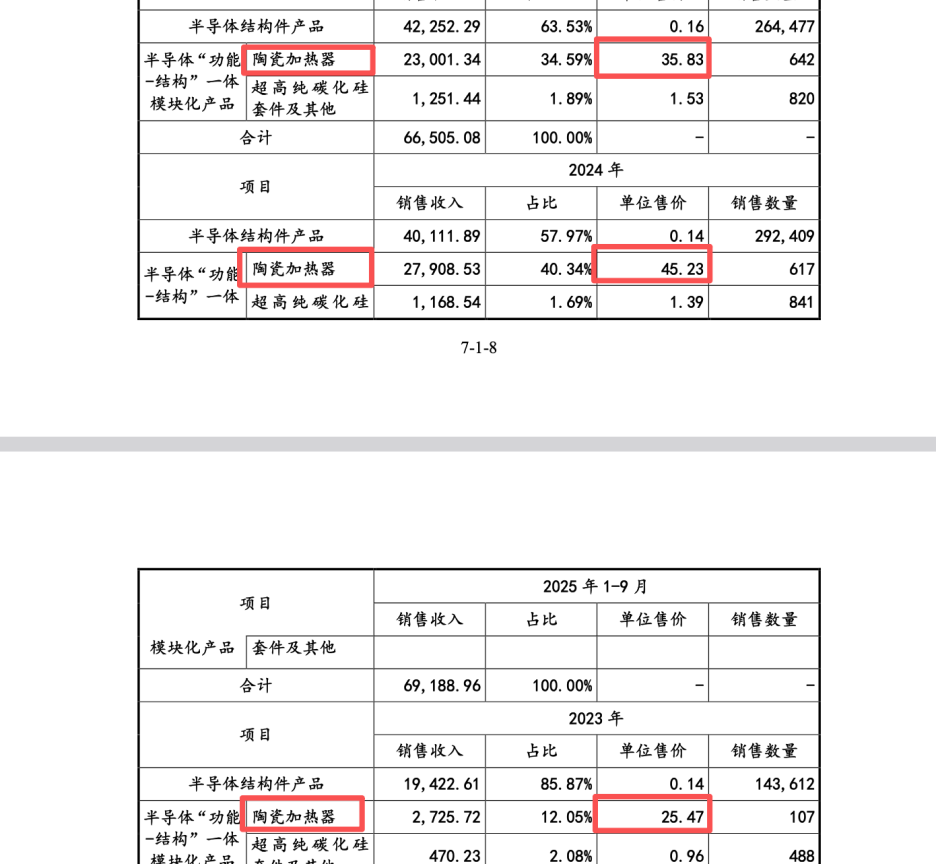

�������߷��֣�2024���մɼ��������۴�25.47��Ԫ������45.23��Ԫ���Ƿ��ߴ�77.58%������֤ȯ�������顢��������ͳ�ϵ����Ʒ�ṹ�������������߶Ա���ͬ����Ҫ�ͻ�Q��˾�IJɹ����ɷ��֣������Ʒ��Ϊ�����İ뵼���豸�IJģ����������ڳ�����˷��ȵ�����Ƿ������ҵ������

��������Ƽ���2024�꣨���йؼ��꼰���г��꣩�Ƿ����ͨ�����������ó�ס�����Ҫ�ͻ���ѹ������ǩ���лع����������Э�飬�Ӷ���Ϊ���ߵ��ۣ�����֤ȯ�������顢�������Ƿ�ʵ���Ժ˲�������Ƽ���Q��˾����������ǩ���ÿһ�ݶ������Ƿ�Ա���ͬ��ҵ�������֣����ձ����ӡ��ձ�������ҵ����ͬ�Ƴ��µĶ������䣿��ؽ������Բ�������δ���ṩ����ʵ�֤�ݡ�

��������2025��1-9�£��ò�Ʒ������Ѹ�ٴ�45.23��Ԫ����35.83��Ԫ������֤ȯ�������顢�������ڻظ���ѯʱ���赭д�س�֮Ϊ��Ӧ�ͻ�Ҫ�ۡ���������Ϊ��һ�ֺųơ�����Ψһ����������ӡ��߱��ݡ��ļ�˲�Ʒ����ʵ�ֹ�ģ���۵ĵ�һ���¼�ó���20%�ļ۸����������˵��������ν�ļ������Ǻӱ�Ҫ�ԣ�����2024��ĸ�ë�������Ƿ���ڡ�ҵ��עˮ���Ľ��������֤ȯ�������顢������δ˵���ü۸�����ʵ��ҵ�������Ƿ��ش���©��

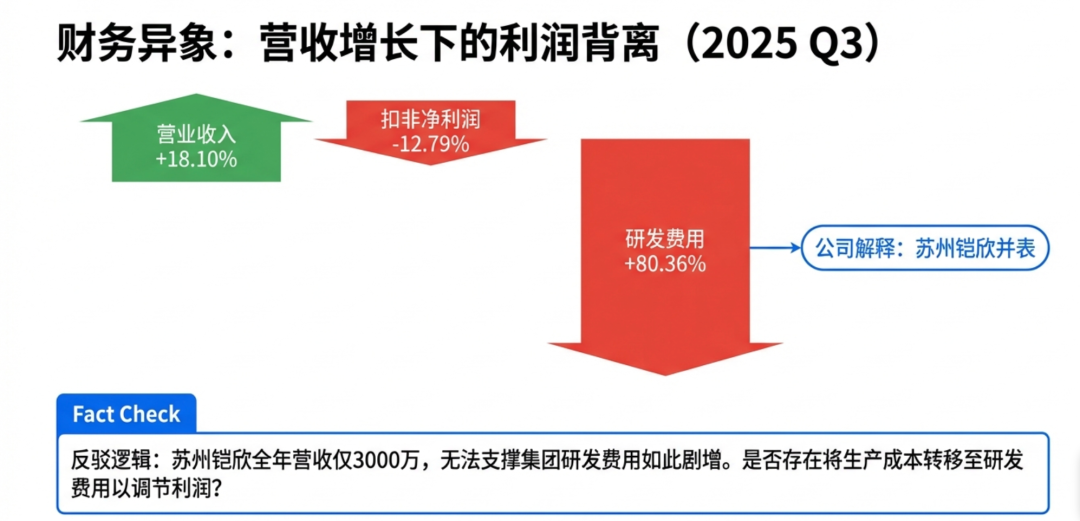

��������Ƽ�2025���������Ӫҵ��������18.10%�����۷ǹ�ĸ������ȴ�»�12.79%��

����������Ϊ������Ƽ����ܴ������á��з����á�����������ڡ�2025��Q3�����з����ñ���80.36%���������ǡ�����������������Ȼ������������2024��ȫ��Ӫ�ս�3,300��Ԫ����һ�����ȵ��з�Ͷ����ô����֧������ǧ��ķ���������

�����Ƿ�����ܺ��ߣ�����֤ȯ�������顢�������Ƿ��˲����з����õ�ԭʼƾ֤���Ƿ���ڽ������ɱ�ת�����з����ã���ͨ��֧���߶��������ѡ���������˾�����������֣�ǰ�����