最近股市不太行,可是咱们的IPO市场,热闹是真热闹,但要说能让人眼前一亮的,还得数这家――宏工科技。听名字,似乎带着点“宏大叙事”的味道。这家公司主营业务是粉料、粒料、液料、浆料这些散装物料的自动化处理产线及设备。说白了,就是帮工厂实现物料的自动输送、混合、配料等等环节。在这个工业自动化的浪潮下,这门生意听起来还不错。

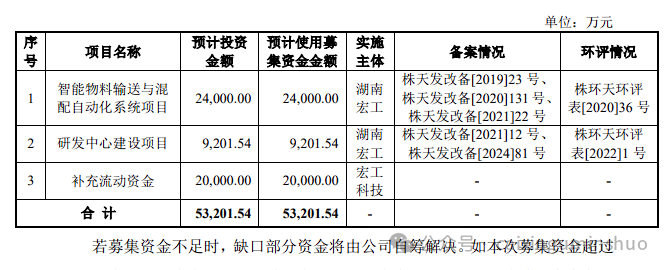

根据招股书,宏工科技将于2025年4月8日开启申购,发行价定在了26.60元/股,计划发行2000万股,预计募资总额约5.32亿元,扣掉发行费用后,到手的净额大约是4.74亿元。这笔钱将主要用于智能物料输送与混配自动化系统项目、研发中心建设以及补充流动资金。

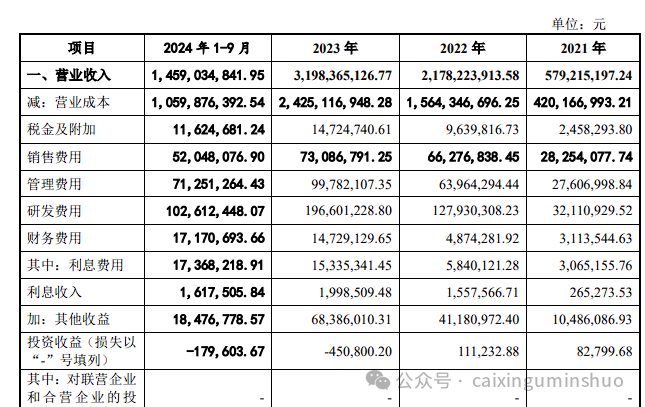

从财务数据来看,宏工科技在过去几年可谓是坐上了火箭。2021年营收5.79亿元,2022年直接飙升至21.78亿元,2023年更是达到了31.98亿元,净利润也水涨船高,从0.5亿元到2.98亿元再到3.15亿元。这增速,着实让人眼前一亮。

但往往有转折。2024年,宏工科技的业绩突然踩了急刹车,营收同比下滑32.36%,净利润也下降了30.08%。原因嘛,招股书里也说了,主要是受锂电池产能过剩的拖累。看来,前几年宏工科技的业绩爆发,很大程度上是搭上了新能源这趟高速列车。如今风向一变,业绩也随之波动,这说明其业务的单一性风险还是存在的。

更让人玩味的是,宏工科技在IPO过程中暴露出来的一些“小插曲”,仔细扒一扒,还真有点意思。

信息披露:数字游戏与合同罗生门

首先是信息披露方面。这可是上市公司的门面,容不得半点马虎。宏工科技在这方面似乎有点“不拘小节”。

2022年6月的首份招股书就闹了个大乌龙,2019年的净利润直接被会计差错更正,从4678.16万元大幅缩水至660.39万元,减少幅度高达85.88%。这可不是小数点点错那么简单,直接动摇了投资者对公司财务数据真实性的信任。

更离谱的是,在后续的问询回复中,票据结算金额、合同负债、预收款项同比增长数据、生产人员数据等多处关键财务数据都出现了修订,累计差错竟然达到了8处之多,理由大多是“笔误”、“数据计算错误”这类让人啼笑皆非的说法。这不禁让人想问,贵公司的数据管理到底是个什么水平?是真不小心,还是另有隐情?

除了财务数据,客户合同也疑点重重。招股书和问询回复中,关于与河南金永商贸、河南科隆新能源等客户的合作起始时间、合同金额等信息居然出现了矛盾。更夸张的是,河南科隆自己在招股书中披露的合同金额,和宏工科技披露的也不一致。这就像是各说各话的罗生门,让人摸不着头脑,也难免让人怀疑公司是否存在故意隐瞒或虚假披露的行为。

内部控制:数据孤岛与协调难题

信息披露的问题,很大程度上也反映了宏工科技在内部控制机制上的不足。招股书显示,公司各部门在数据统计、整理与上报时缺乏有效的沟通协调机制,数据收集标准和时间节点差异很大,导致数据源头就容易出现偏差。就拿生产人员数据来说,在不同轮次的问询回复中都存在差异,这足以说明公司内部的数据管理有多么混乱。

上市股权结构:剪不断理还乱

股权方面,宏工科技的故事也颇具戏剧性。控股股东罗才华与共同实控人何进曾是夫妻,2019年离婚后进行了财产分割,之后又签署了一致行动协议,协议期限长达上市后三十六个月。这种“夫妻店”模式在离婚后依然保持一致行动,虽然法律上允许,但难免给公司的股权架构稳定性带来一些潜在的风险,也自然引起了监管部门的关注。

更复杂的是员工持股平台和股权变动。在上市辅导过程中,宏工科技的股权变动相当频繁。2017年引入的外部投资者红舜创业,因为自身股东问题,在2021年将股权全部转让给了员工持股平台。此外,实控人与部分股东之间还存在股份回购等对赌约定,虽然在提交上市申报材料时终止了,但如果上市失败,这些对赌条款又会恢复生效,这无疑增加了公司股权结构的不确定性。

宏工科技股份有限公司主要股东

| 序号 |

股东名称 |

持股数(股) |

持股比例(%) |

| 1 |

罗才华 |

3386.14万 |

56.44 |

| 2 |

何进 |

1058.17万 |

17.64 |

| 3 |

东莞市博英实业投资合伙企业(有限合伙) |

529.08万 |

8.82 |

| 4 |

赣州市博怀投资管理合伙企业(有限合伙) |

242.45万 |

4.04 |

| 5 |

广东粤科东城创业投资合伙企业(有限合伙) |

225.00万 |

3.75 |

| 6 |

广东粤科振粤一号股权投资合伙企业(有限合伙) |

150.00万 |

2.50 |

| 7 |

深圳健和成至创业投资合伙企业(有限合伙) |

111.39万 |

1.86 |

| 8 |

侯林 |

75.00万 |

1.25 |

| 9 |

深圳鸿鹄寰宇投资企业(有限合伙) |

55.69万 |

0.93 |

| 10 |

湖南宏智一号实业投资合伙企业(有限合伙) |

49.87万 |

0.83 |

还有一位持股0.93%的股东鸿鹄寰宇,也被扒出存在历史股东有证券从业人员、代持等情形。比如,有人代持股份却没有签订代持协议,还有人的出资人与实际控制人有亲属关系且具备证券或法律行业从业背景。这些情况都容易引发监管部门对是否存在利益输送、股权代持纠纷等问题的质疑。

诉讼缠身:知识产权短板显现

除了上述问题,宏工科技还面临多起与深圳市尚水智能股份有限公司、佛山市金银河智能装备股份有限公司的专利侵权诉讼。这暴露出公司在知识产权管理上的缺陷,比如对专利检索和分析不够重视,专利管理体系存在漏洞,在专利申请、审查和维护环节可能存在操作不当。更令人担忧的是,面对诉讼时,公司似乎显得有些迟缓和被动。

经营与财务:季度收入过山车与补贴依赖症

再来看看经营和财务方面。宏工科技的季度收入分布极不均衡,第四季度收入占比竟然高达85.34%、70.99%和58.70%,远高于同行业公司。这种“年底冲业绩”的现象,难免让人怀疑公司是否通过推迟收入确认来人为地实现全年收入目标。

此外,宏工科技对政府补助和税收优惠的依赖也比较明显。报告期内,这两项之和占当期利润总额的比例分别为28.20%、29.97%和24.39%。这意味着,如果离开了政府的“输血”,公司的盈利能力可能会大打折扣。

更让人担忧的是客户信用问题。宏工科技的主要客户中,竟然有三家被列为失信被执行人,涉及应收账款近千万元,但公司在信息披露上却有所隐瞒。与江苏远隆供应链管理有限公司的合作中,公司还通过补签《终止协议》的方式调整合同金额,这让人怀疑其是否存在通过这种方式来掩盖坏账的嫌疑。

| 保荐机构 |

中信证券股份有限公司 |

保荐代表人 |

陈才泉,花少军 |

| 会计师事务所 |

天健会计师事务所(特殊普通合伙) |

签字会计师 |

李振华,张娟 |

| 律师事务所 |

北京市康达律师事务所 |

签字律师 |

康晓阳,张政,陈鸣剑 |

| 评估机构 |

湖北众联资产评估有限公司 |

签字评估师 |

成传泉,张琳琳 |

上市募投项目:现金流告急与租赁风险

最后说说募投项目。报告期内,宏工科技的经营活动产生的现金流量净额在2022年、2023年和2024年1-9月均为负值,且净流出规模还在不断扩大。公司解释是经营规模扩大、存货采购资金增加以及下游客户回款周期长所致。但如果未来这种状况不能改善,公司很可能会面临营运资金不足的风险。

此外,宏工科技位于东莞市桥头镇的生产经营场所和仓库、办公场所,因为历史遗留原因未能办理房屋产权证书。虽然目前的租赁合同履行正常,但未来存在合同到期后无法续租以及被政府部门责令拆除的潜在风险,这无疑给公司的持续经营带来了一层阴影。

更有意思的是,宏工科技的募投项目还涉及新建生产车间、研发中心等,交易所也因此要求公司说明募集资金用于建筑工程等的必要性和合理性,以及新建房屋是否用于出租或销售,是否涉及房地产业务。这年头,主营业务是自动化设备的,募资却要大兴土木搞房产,这逻辑多少有点让人费解。

总而言之,宏工科技的IPO之路,看起来光鲜亮丽,但细究之下,却也暗藏了不少风险和疑问。虽然搭上了工业自动化的快车,但对单一行业的依赖、信息披露的瑕疵、内部控制的不足、复杂的股权结构、缠身的诉讼以及不稳定的经营现金流等等问题,都像一块块石头,考验着这家公司的成色。

对于投资者来说,面对这样的标的,恐怕得多一份谨慎和理性。毕竟,在资本市场里,故事讲得再动听,最终还是要靠真金白银的业绩说话。宏工科技能否在锂电退潮后,真正依靠散料自动化这门生意撑起一片天,我们且拭目以待。

各位大大大老板,如果觉得这篇文章还不错,记得点个赞、评个论、转个发,让更多人看到!当然,如果有什么不同的看法或者独到的见解,也欢迎在评论区留言交流!众志成城。共同进步每一天,

财信股民致力于为散户提供最新市场动态、IPO信息和实战经验分享,帮助投资者尽力少走弯路,实现财富稳定增值。正所谓“春江水暖鸭先知”,通过真实的投资案例与深度市场分析,我们汇聚爱研究的媒体、散户和专业投资者,打造一个高质量的财富交流平台。这里有最有价值的股市消息与策略,助您抓住政策红利和市场波动的机遇,与机构投资者并肩前行,分享成功与失败的经验,助力每一位投资者在财富竞争中脱颖而出,实现资产的稳步增长每一天。擦亮眼睛,谨慎入场.深入研究,谨防踩雷.莫听故事,细看财报.