近日,新恒汇电子股份有限公司(以下简称“新恒汇”,301678.SZ)披露了上市后的首份财报。

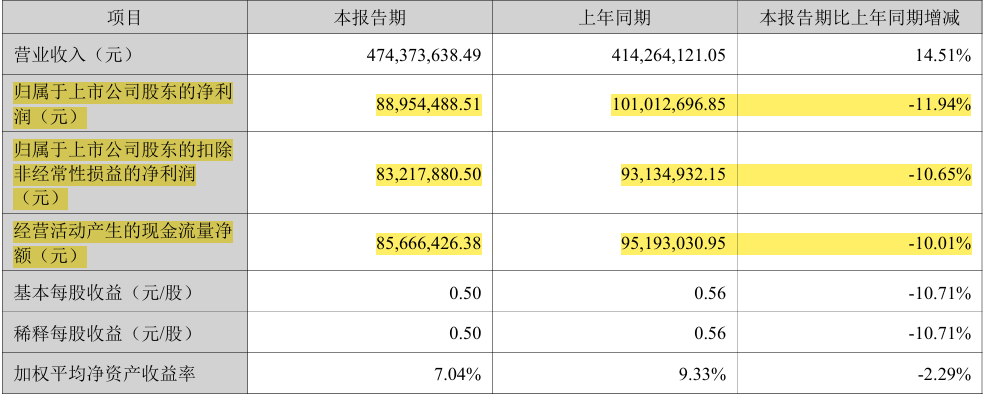

领先的行业地位、“芯片首富”的加持,让新恒汇的IPO备受关注。然而,首份财报的业绩却不及光环亮眼。2025年上半年,公司营业收入同比增长14.51%至4.74亿元,创下同期新高。然而亮眼的营收增长背后,归母净利润却同比下滑11.94%至8895.45万元,呈现出明显的“增收不增利”状况。

成本之困:贵金属压垮利润

新恒汇的利润下滑源于成本端的失控。据悉,新恒汇的主要原材料以贵金属价格为基础进行定价,贵金属价格暴涨成为挤压新恒汇利润的首要因素。

新恒汇表示,今年上半年,由于金、银等贵金属价格上涨导致原材料成本上涨,直接推高了公司的成本。财报显示,当期公司的营业成本同比增长27.87%,远超营收收入的同比增速。

尽管公司通过技术攻关减少贵金属依赖,但短期成本优化效果不明显,核心产品的“议价能力”有限,难以通过提价转移压力。

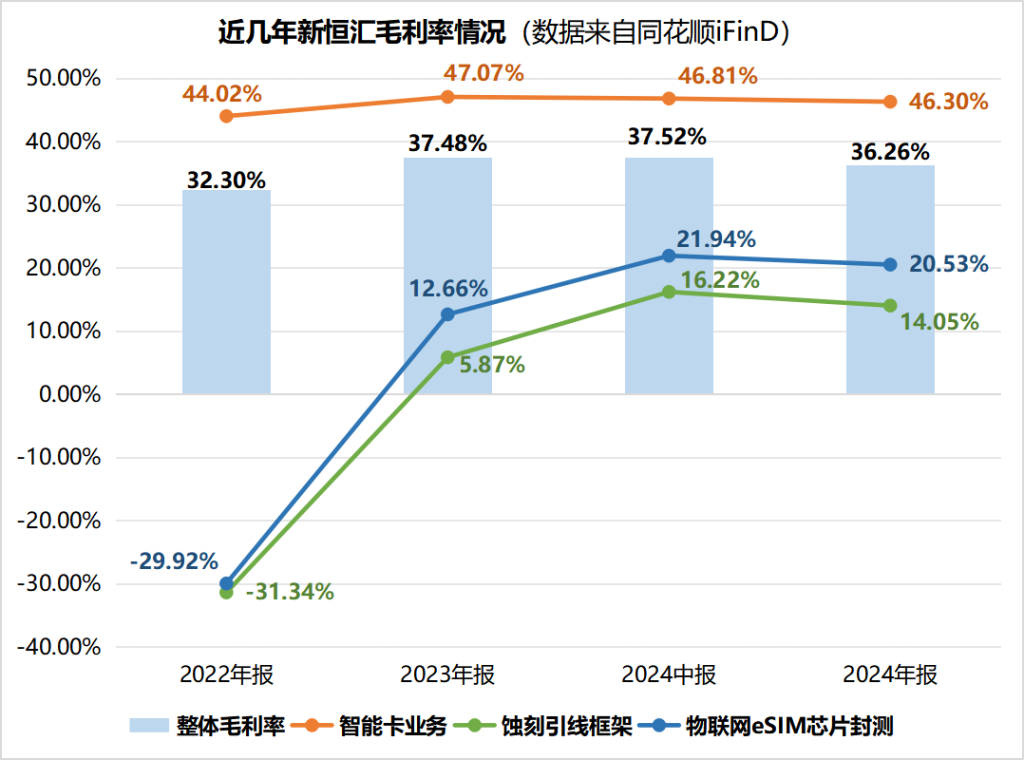

由于价格传导滞后,成本压力被新恒汇自行消化,毛利率显著承压。具体来看,公司三大主营业务的毛利率均有所下降;整体毛利率约为30.23%,较上年同期下降7.29个百分点,较2024年整体下降6.04个百分点。

结构之忧:新老业务青黄不接

从业务结构来看,今年上半年,虽然新兴领域业务有所增长,但业务转型未达质变。

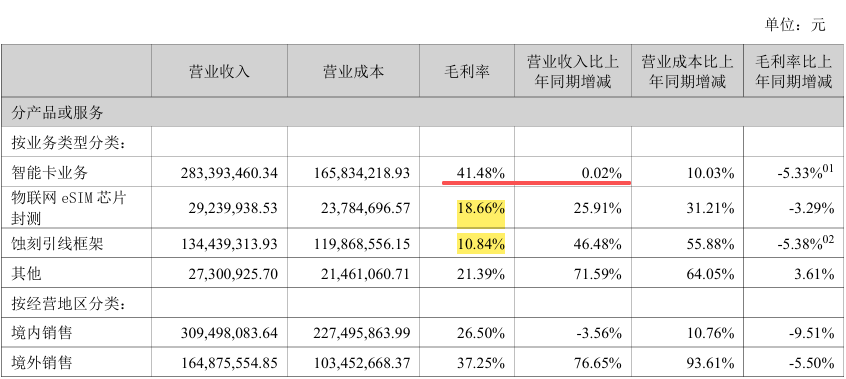

2025年上半年,新恒汇凸显出传统业务增长乏力的态势。占收入主体59.74%的智能卡业务几乎停滞,仅微增0.02%。

虽然公司蚀刻引线框架与物联网eSIM芯片封测业务的营收占比略有上升,但尚未形成规模,二者的营收占比相加不足35%。且二者的毛利率均同比下降,远低于智能卡业务的毛利水平。尽管三大业务之间此消彼长,但动力不足,使得公司整体盈利能力被稀释,暴露了公司增长结构失衡的问题。

新恒汇表示,公司面向车规级电子领域车规级蚀刻引线框架产品进入客户验证阶段,面向高密度封装需求芯片领域产品进入产品验证阶段。若能实现主要业务及产品的有效升级,或能进一步提升新恒汇的综合竞争能力。

资金之惑:利润与现金流下降但高分红

若想赢得竞争力的“长跑”,新恒汇可能需要先突破经营的困境。

今年上半年,新恒汇的现金流状况呈现出复杂的图景:经营活动产生的现金流量净额为8566.64万元,同比下降10.01%。

值得注意的是,在利润下滑、现金流紧张的情况下,新恒汇披露了“每10股派现5元”的分红方案,合计派发现金1.20亿元,分红比例高达134.7%,远超同期0.89亿元的归母净利润。

作为新恒汇的实控人之一,任志军目前持股12.15%。按照上述分红方案,任志军可从此次分红中获得税前约1456万元。

此前,任志军曾向另一实控人虞仁荣借款筹得收购公司股权的相关资金,并在IPO时表示在新恒汇上市后,任志军计划利用分红款,以及通过大宗交易的方式将部分发行人股份转让给虞仁荣以归还剩余借款本息。此次分红,可在短期内缓解其偿债压力。

眼下,摆在新恒汇面前的是两道难题:短期来看,如何缓解贵金属价格波动带来的成本压力以及现金流的紧绷?长期来看,如何度过转型阵痛,扭转业务转型艰难和增长动力不足的局面,并将账上的募资额转化为实实在在的竞争力和盈利能力?

目前,新恒汇的募投项目相对“静默”。公告显示,原计划投入4.56亿元的“高密度QFN/DFN封装项目”,截至2025年6月30日,累计投入金额为0元;同属募投项目的“研发中心扩建”亦无资金拨付,进度为零。

对于下一步公司将如何优化成本结构,降低对传统业务的依赖,扭转新业务“盈利难”的局面等问题,风口财经致电新恒汇并发送采访函。新恒汇表示“请具体参见公司披露的2025年半年度报告,公司已严格按照半年报披露要求进行公告。”