谈及机场,大家并不陌生。经过高铁的大发展时代,如今的高铁站,无论是体量还是内部环境,都对标机场的标准来打造的。久而久之,曾经“高大上”的场景习以为常,高铁车站也告别了90年代的沧桑感和旧时光。

从建筑的宏大和审美视角来看机场、高铁站,两者有着很大的相似性。而事实上,机场和高铁站还真的是两码事。

2019年,一度被封神的明星基金经理张坤谈到上海机场(600009)的时候,说了下面一段话:

2016年我在研究互联网,一下就想明白它的商业模式了。当时,大家还觉得它是一个公用事业股。但我认为,它本质就是一个微信,把所有的基础设施、跑道建好之后,就是一个基础平台,这个平台上的所有流量都可以变现,变现的形式可以是商业,也可以是广告。

张坤的这番谈话实际上也道出了机场的核心商业逻辑――流量变现。

在这个流量经济盛行的年代,谁拥有了流量,就拥有了充分的话语权。正因为如此,号称华东地区最大的上海机场(SH600009),一度成为资本市场追逐的明星公司,股价也曾一度冲上近90元。

昔日繁华褪却。如今的上海机场,在疫情、需求疲软等多重因素影响下,股价一路下跌,一个浓眉大眼的资本市场优等生,也因为一句“逻辑变了”遭到双杀。

有资本的无情,也有机场的无奈。

要理解上海机场的未来,不得不重点了解上海机场的过去。也就是说,要想知道它是怎么没的,势必要知道它是如何来的。

“想做商业而不得的时代”

作为国际化大都市的上海,其航空业务可以划分为虹桥时期和浦东时期两个发展阶段。

虹桥机场早在民国时期就已建成。1950年的时候重建,1971年改为民航专用机场。在1998年,上海机场登陆资本市场的时候,其拥有的核心资产就是虹桥机场。

虹桥机场鸟瞰图

关于机场,国际上是按照跑道的规模来标定机场级别的。通常,是由数字和字母组合标定一个机场的规模和等级。

1、2、3、4四个等级的数字表示为跑道的长度;A、B、C、D、E、F六个字母等级,标定飞行区可容纳的最大飞机的翼展,以及主起落架外轮外侧间的距离。

民航机场等级划分图片来源:国家民航局官网

但那个时候的虹桥机场,实际上只有一条跑道在运行。2010年的时候,开始,扩建后的虹桥机场第二条跑道以及2号航站楼开始运行。2014年,1号航站楼改造结束。直到这个时候,虹桥机场才勉强达到了4E级别。

如前文所说,机场等级中,4F为最高等级,4E次之。就当前的国内机场而言,也有多达14个4F级民航机场。

我国4F级别机场列表

对于上海这种超大规模城市来说,搞一家4E级别的机场,肯定是远远不够的。

依靠虹桥机场想玩起超级流量的游戏,力量是不够的。查阅当时的公开披露资料,彼时的虹桥机场主要收入来源是:向飞往上海虹桥机场经营航线的国内外航空公司,以及过港旅客提供的各种服务而收取的航空运输服务费。也就是说,候机楼业务收入是上海机场的主要财源。

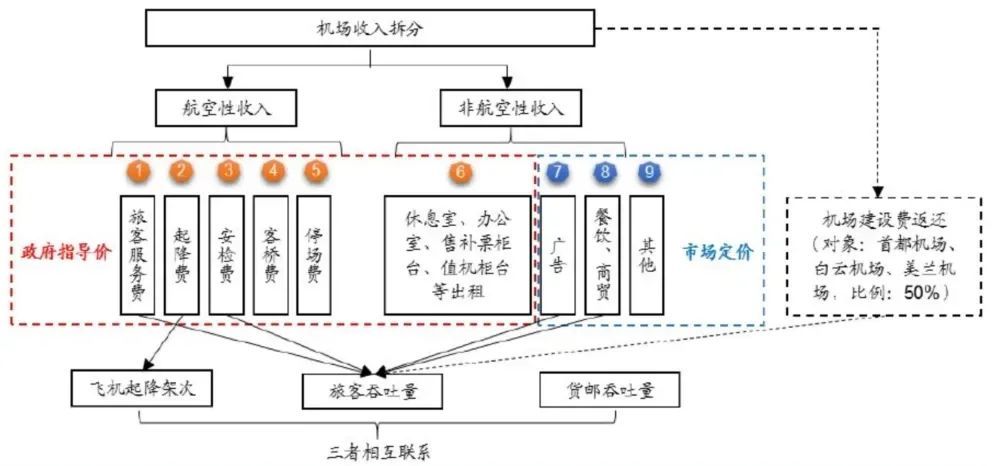

如下图所示,对于一家民航机场而言,一般主要的收入来源于航空性收入和非航空性收入。前者就是日常的机场服务费,收费标准较低不说,关键是受到行政管制,实行的是政府指导价机制。而非航空性收入则主要依赖机场的内的商业,广告、收租等,这一块定价执行的是市场化定价机制。

中国民航机场收入结构图片来源:千际咨询

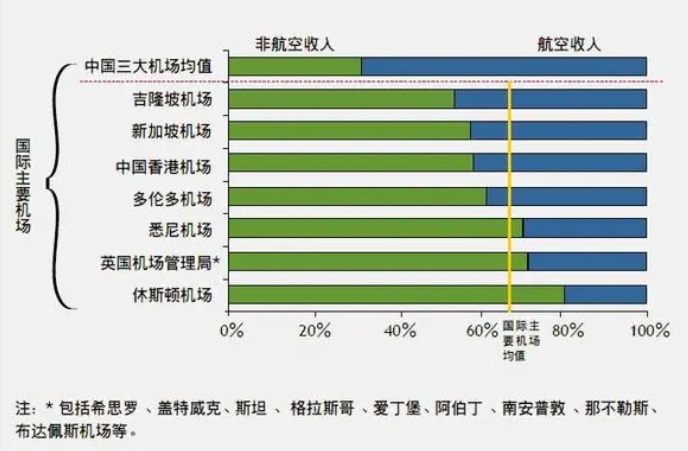

纵观全球各大机场运营情况,总体而言,非航空性收入比例在逐步扩大,成为机场的主要收入来源。但受制于规模和级别,虹桥机场这个时候还不能把商业性收入作为主要来源。所以,这时候的上海机场妥妥的一家交通运输股,逻辑上与高速公路没有实质性区别。

“暂时坐稳了的时代”

事实上,就在上海机场上市的第二年,上海市的第二家国际机场开始通航――浦东国际机场。

几年后的2003年,叠加非典疫情影响,虹桥机场业务量下滑严重。多重压力之下,刚建成不久的浦东机场被装进上市公司上海机场体内。特别是2000年开始,浦东新区建设提速,浦东国际机场也迎来了一波扩建浪潮。

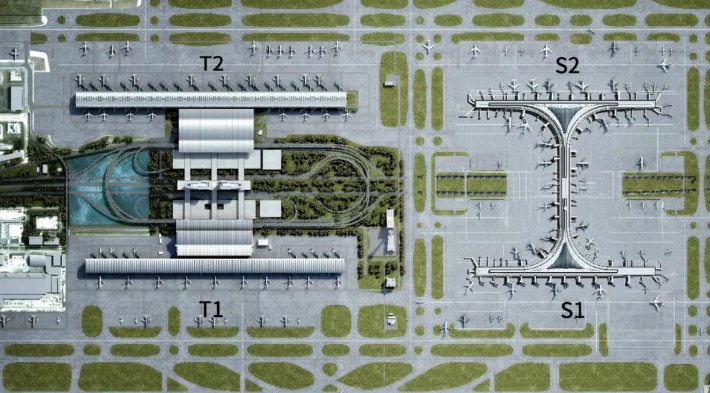

可以说,从2000年开始直至2019年的20年时间里,浦东国际机场的建设从未停止过。总的来说,扩容分四次完成的。

2005年完成第一次扩容:第2跑道启用。

2008年完成第二次扩容:T2航站楼及第3跑道启用。

2015年完成三次扩容:第4跑道正式启用。

2019年完成四次扩容:S1、S2卫星厅启用。

在这个漫长的建设过程中,大量的在建工程转入固定资产,不得不面临新增的庞大折旧和摊销。想覆盖这些成本需要大量的航班架次和旅客数量作为支撑,但这毕竟需要一个过程。

对于浦东国际机场的运营来说,主要分为两大阶段:

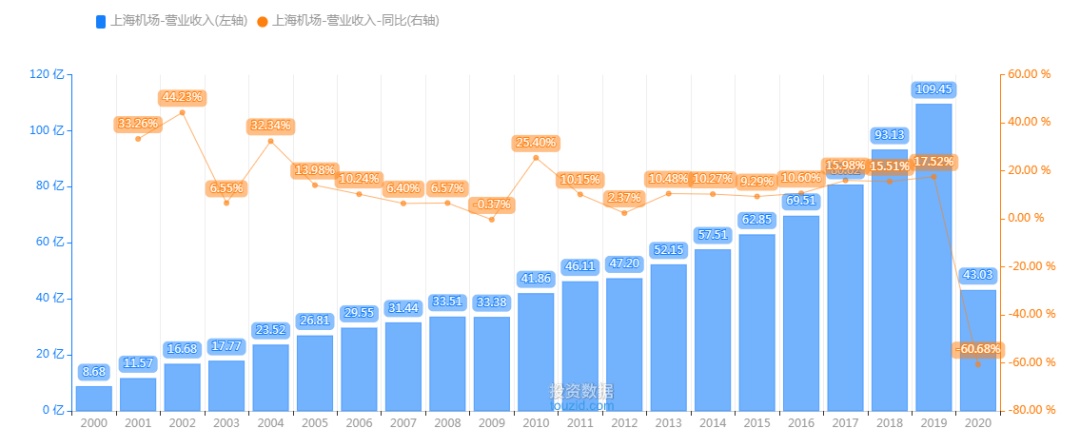

2004-2015年期间:第三跑道刚刚投入运营,而此时又赶上了金融危机引发的需求疲软。以浦东机场为主的上海机场集团净利润,也从2007年的17亿下滑到2008年-2009年的10亿以下。这一时期的上海机场发展也迎来了一个短暂的至暗时刻。

2000―2020年上海机场营收变化

图片来源:投资数据网

所以,在浦东机场置换进上海机场的十几年的时间里,上海机场在资本市场的“人设”依然是一家基建股。

2015――2019年:随着第二航站楼以及四条跑道的布局完成。一个超级航空枢纽港诞生在大家面前。

通过多年的持续投入,目前,浦东国际机场已5条跑道(全国最多)、2个航站楼、2个卫星厅(全球最大)、累计资本支出超过400亿,而规模更大的T3航站楼已在建设之中。

浦东国际机场鸟瞰图图片来源:百度图片

浦东国际机场内部场景图片来源:百度图片

在2020年疫情之前,浦东机场的吞吐能力达到8000万人次每年。2019年,上海机场的实际吞吐量达到7600多万人次,货运吞吐量360万吨,一年起降的航班达到50多万架次。

在全国范围内,浦东国际机场成为仅次于首都国际机场的4F机场。当然,如果把上海机场控股的虹桥机场也合并计算,上海机场无论是规模还是流量都妥妥的雄踞第一名。

| 名次 |

机场 |

本期完成 |

上年同期 |

同比增速% |

| 1 |

北京/首都 |

100013642 |

100983290 |

-1 |

| 2 |

上海/浦东 |

76153455 |

74006331 |

2.9 |

| 3 |

广州/白云 |

73378475 |

69720403 |

5.2 |

| 4 |

成都/双流 |

55858552 |

52950529 |

5.5 |

| 5 |

深圳/宝安 |

52931925 |

49348950 |

7.3 |

| 6 |

昆明/长水 |

48075978 |

47088140 |

2.1 |

| 7 |

西安/咸阳 |

47220547 |

44653311 |

5.7 |

| 8 |

上海/虹桥 |

45637882 |

43628004 |

4.6 |

| 9 |

重庆/江北 |

44786722 |

41595887 |

7.7 |

| 10 |

杭州/萧山 |

40108405 |

38241630 |

4.9 |

2019年国内机场旅客吞吐量TOP10

故事讲到这里,2015年以后的上海机场,依托浦东国际机场的庞大客流,堂而皇之的做起了商业生意――免税店业务。

成也免税,败也免税

2004年以来,得益于浦东新区的国际化进程,浦东国际机场的国际业务一直呈现上升态势,并保持在40%的比例。而相比之下,同样是4F级别的广州白云机场(600004),国际客流则只有两成,差距可想而知,流量优势不明觉厉。

2004年―2018年浦东国际机场国内外旅客吞吐量图片来源:华创证券

究其原因,地缘因素是一个不可忽略的因素。环视整个东部沿海区域,北方的首都机场有后来居上的大兴国际机场分流,南方的广州白云机场有喧宾夺主的深圳宝安国际机场分流。唯独上海市,作为长三角一体化的领头雁,客流量一直高居不下。纵观整个长三角区域,上海机场绝对是妥妥的C位霸主。

就像文章开头提到的张坤发言一样,正如微信一样,拥有这么多的流量,而且还有相当的国际流量,我还愁赚钱?

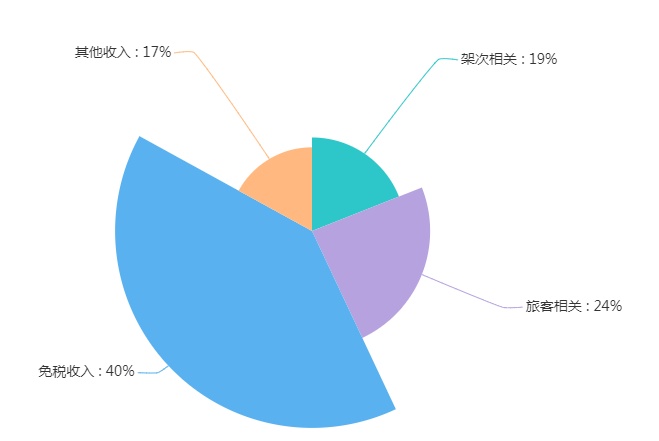

2018年上海机场收入结构

疫情之前的上海机场,在收入来源方面,免税以及其他商业性非航空收入始终是公司收入的主要来源,而其中的免税店业务贡献高达40%。

正因为如此,在资本市场上,人们猛然发现:好家伙,这上海机场哪里是交通运输板,活生生一个商业地产股。对于旅客来说是免税,对于机场来说,则是收租和抽成。

估值上升叠加业绩支撑,一匹浓眉大眼的大白马就这样诞生了。

3

抓住机场的流量资源,玩一波流量变现是全世界机场一直以来的梦想。但对于机场生意而言,并不是所有的机场都适合做免税生意,有两个先决条件:一是客流基础庞大;二是国际航班量。

或许大家不知道,如今全球大大小小的2万多个机场当中,全球TOP4的大型机场全都在漂亮国,但是,偌大一个漂亮国,没有一家机场上市企业。

以亚特兰大机场为例,疫情之前的2019年,旅客吞吐量达到1.1亿人次,航班起降90万架次,客流量稳居世界第一。

美国亚特兰大机场图片来源:百度

但遗憾的是,作为全世界最繁忙机场的亚特兰大机场,疫情之前的年收入也就30多个亿。要知道,上海机场仅仅是免税这一块的营收就40多个亿了。更不可思议的是,在亚特兰大机场的收入当中,相当一部分是由停车场停车费构成的。

当然,这里面主要是亚特兰大机场缺乏商业化运作,与漂亮国对于公共服务的定位有着密切关系。

但大洋彼岸的日不落国家就不一样了,进入机场后,变着法的掏空你口袋中的money。从进入安检开始,旅客需要通过一大片的免税店商业区才能达到登机口。更过分的是,一个航班的信息,在飞机起飞前的一个小时才会告诉你。意思就是:没事,您慢慢逛,别急!

正因为如此,机场是一个天然适合做免税生意的地方。用资本市场上比较流行的一句就是:有足够宽的护城河。

所谓的免税店,是免去进口商品的关税、增值税、消费税三个大头税种。价格自然具有诱惑力。在我们国家,免税店的类型有三种:机场免税店、海南离岛免税店、市内免税店。其中机场免税店和海南免税店是主要渠道。

浦东国际机场内的免税店是由日上免税投资的。这是一家外商企业,得益于政策机遇,在首都国际机场(T2和T3航站楼)和上海国际机场(浦东国际机场T1、T2航站楼和虹桥机场国际区域)开设有出境和进境免税店。由于2000年以后,外商免税店不再批了,日免也就成为外商免税店的佼佼者。当然,目前日免已经被纳入到中免的旗下。

浦东机场日上免税店图片来源:百度图片

以2018年上海机场与日上免税签订的协议为例:在2019年至2025年的7年期间内,按照总价410亿元的保底租金和每月免税店42.5%的抽成二者金额孰高的方式,向上海机场支付租金。

也就是说,这7年当中,即使免税店不赚钱,上海机场也有400多亿元的现金流托底。

事实上,以2019年度为例,日上免税(上海)在浦东机场免税店的收入是151.49亿元,净利润8.81亿元。辛辛苦苦好几年,到头来变成了上海机场打工仔。

来到资本市场上,大家用所谓的DCF现金流大法掐指一算,嚯,妥妥的价值投资啊,还想什么呢?可以看出,2015―2019年,5年的时间,上海机场的股价飙涨了近5倍。

2015年―2019年上海机场股价走势

2015年―2019年上海机场股价走势图片

进入到2020年,大家都知道发生了什么。疫情对于消费的影响可想而知,特别是对上海机场这样依赖国际航班的机场来说,简直是致命的。

但出乎意料的是,在短暂影响且股价大幅调整后,在2020下半年,上海机场很快又涨了回来。

原因也很简单:无论怎么说,疫情终将过去,上海机场的投资逻辑还在,逻辑还在就无关大碍。

真正改变上海机场命运的时刻是2021年1月29日。

当日,上海发布公告称,考虑到不可抗力的情况,与日免的原7年场地租用合同进行修改。

大概意思是:过去已经履行了2年,在剩余的5年中,按照2019年上海机场的国际客流的80%作为测算基准。如果实际客流低于这个数,就按照日免的实际营业额抽成(但已经不再是原来的42.5%)。如果客流低于这个数,就按照每月的保底销售额比例测算。

总体而言,新的协议已经不再是原来那种霸王条款,旱涝保收的托底条款删除了。这还了得,公告一出,资本市场毫不客气的来了两个深蹲。

就连一直看好上海机场的价值投资基金经理张坤,在最困难的2020年都没有抛售,在协议变更后无情的处置了上海机场。

重复前文的一句话:新的租用协议一出,意味着上海机场的投资逻辑没了。

钱没了,不要紧。人设没了,真的就是啥也没了。

何时反转?

既然双杀上海机场的因素是疫情与商业模式变更,那么探讨上海机场的未来依然要围绕这两个方面来进行。

对于商业模式而言,我们可以具体匡算下变更后的协议对上海机场的实质性影响。

关于免税店场地费方面的协议变更前,在7年的时间内,折现前的现金流保底是410亿元。

协议变更前上海机场2019―2025年免税收入预计

| 合同期限 |

预计每年保底销售提成收入(亿元)) |

| 2019 |

35.25 |

| 2020 |

41.58 |

| 2021 |

45.59 |

| 2022 |

62.88 |

| 2023 |

68.59 |

| 2024 |

74.64 |

| 2025 |

81.48 |

| 合计 |

410 |

再看下变更后的协议,根据协议规定,当年度的国际客流量如果大于2019国际客流80%,免税收入预计如下:

图

片来源:上海机场公告

也就是说,即便是按照修改以后的协议计算,在2025年到期后,上海机场可以获取的现金流依然与原来的保底协议是差不多的。另外,关于投资逻辑改变一事,可以换一种思路考量:遇到疫情这种事情,房东给租客打一定折扣是正常的。

但这里面有一个总的前提是,上海机场的国际客流可以恢复到2019年的80%这个基准,这是测算现金流的前置性条件。从实际情况来看,2022年上半年的上海疫情情况以及现阶段的实际,决定了原来的那个上海机场已经不再是当年的上海机场。

这是一场与时间赛跑的进程。可以引用巴菲特在2020年股东会上关于清空持有的四大航空公司股票来解释:

“我们卖出了,不是因为我们觉得股市要跌,不是因为有人调低了目标价,不是因为有人调低了年度利润预测,都不是。是我认错了,我的评估出现了错误……我认为,航空公司的生意变了,已经发生了巨大的变化。我可能说错了,我也希望我说错了。只说最主要的一点,四大航空公司每家都要去借100亿或者200亿美元的钱。借这么多钱,只能用将来的利润还。”

尽管航空公司的生意模式和机场有着巨大差异,但是在眼下时节,不可预测不仅仅是一场疫情,更多的是大环境的改变引发的消费驱动力问题。也可以理解为,上海机场的生意属性已经改变。

事实上,雾霾笼罩下的上海机场,依然没有停下扩建的步伐。前不久,上海机场增发股份募集资金,拟向上海机场(集团)有限公司发行股份购买其持有的上海虹桥国际机场有限责任公司 100%股权、上海机场集团物流发展有限公司100%股权及上海浦东国际机场第四跑道相关资产。

而翻开这两年的财报,没有了利润支撑的上海机场,仅仅是短期负债这一项,合计金额高达近50亿元,如此规模的有息负债足以吃掉未来很长一段时间内的现金流。

国际客流量可以回到2019年80%以上是关注上海机场的重要逻辑。至于什么时候可以恢复到这个水平?答案无人可以回答。或许无法回答就是最好的答案。

可以参照下当初的热门餐饮赛道公司海底捞,2020年公司管理层出现误判,复制了2003年的历史,大规模扩张开店。但实际效果是,除了翻台率的不断下降,更多的是对未知因素的低估。

对于上海机场而言,同样如此,原本看似非常坚固的城墙,反转,只需要一刹那。