四万亿行迎来了70后行长。

3月18日上午,华夏银行内部召开干部会议,宣布北京信托党委副书记、总经理瞿纲成为华夏银行新行长人选。相关任职资格仍然需要监管核准。

瞿纲出生于1974年11月,中共党员,经济师,拥有研究生学历,中国科学院研究生院工商管理硕士学位。

现年49岁的瞿纲,也将成为“最年轻的股份制银行行长”。公开履历显示,多年银行从业经历的瞿纲,拥有多元化、丰富的金融管理经验。

这意味着,在这位70后行长的接任下,高管层更趋年轻化的华夏银行将更有战斗力。

70后为核心的高管层

华夏银行于1992年10月在北京成立,1995年3月实行股份制改造,2003年9月成为全国第五家上市银行。

据公开履历,瞿纲曾任中国建设银行岳阳市分行国际业务部国际结算主管,中国建设银行岳阳市分行营业部外汇业务部副经理、经理。2006年7月,进入中国建银投资有限责任公司的瞿纲,担任企业管理部业务二处业务经理。

瞿纲2013年入职北京信托,任公司副总经理,2014年任公司党委委员、副总经理。在2023年3月,瞿纲以党委书记、拟任总经理身份出席了北京信托2023年工作会议,成为接任北京信托总经理的人选。同年8月,监管部门批准瞿纲北京信托总经理任职资格。

过去一段时间,华夏银行管理层经历了一轮调整。

今年1月,华夏银行原行长关文杰出任北京农商行党委书记、董事长人选;今年2月,该行公告聘任两名副行长韩建红、唐一鸣,分别来自该行内部与北京银行;今年3月,监事会主席王明兰退休辞任后,华夏银行公告选举郭鹏任监事会主席。

在70后瞿纲到任后,华夏银行管理层人员进一步充实,该行在行长、副行长层面将构成“一正五副”格局。

同时,该行管理层年轻化趋势进一步显现,瞿纲之外,该行副行长中还有两名70后,即高波和唐一鸣。

“一正五副”中三位70后,也是股份行中最年轻的高管层。

更年轻化的高管层,让“掌门人”李民吉的战略构想,执行起来会更有干劲。

据悉,华夏银行董事长李民吉强调,华夏银行2024年要做好“三进三稳”战略:

“三进”,就是服务实体经济要进、战略刚性执行要进、结构调整优化要进;“三稳”即经营安全要稳、经营策略要稳、经营业绩要稳。

如今,随着管理层配齐配强,华夏银行将坚持“进”把牢“稳”,全力谱写高质量发展新篇章。

“走过创业期、初步发展期,面对高质量发展期的挑战和难题,唯有全面深化改革”。和很多银行一样,华夏银行也面临成长的烦恼。为此,李民吉亲自制定了“3-3-1-1”战略的改革药方。

据悉,2017年,华夏银行董事长李民吉提出“3-3-1-1”客户战略,即聚焦3000家主板、中小板、创业板优质上市公司、300家优秀地方国企、100家央企、10000家新三板上市企业,按照“时间优先、风控优先、效益优先”原则,进行综合服务,建立优质客户“白名单”。

7年来,“3-3-1-1”战略稳步推进,华夏银行对公业务规模稳步提升,客户结构有效优化。近年来,华夏银行积极顺应区域经济发展趋势,适时调整和优化认定范围,将新兴产业领军企业中的北交所上市企业、“专精特新”小巨人企业和隐形冠军企业及时纳入白名单管理。

目前,华夏银行白名单客户总数达到16955户。而这些名单内客户的进一步开发和服务,就是该行坚持稳健发展的最大底气。

有了“3-3-1-1”战略夯实的基础,在落实“三进三稳”战略中,年轻化的高管层将会推进得更扎实……

盈利能力更强

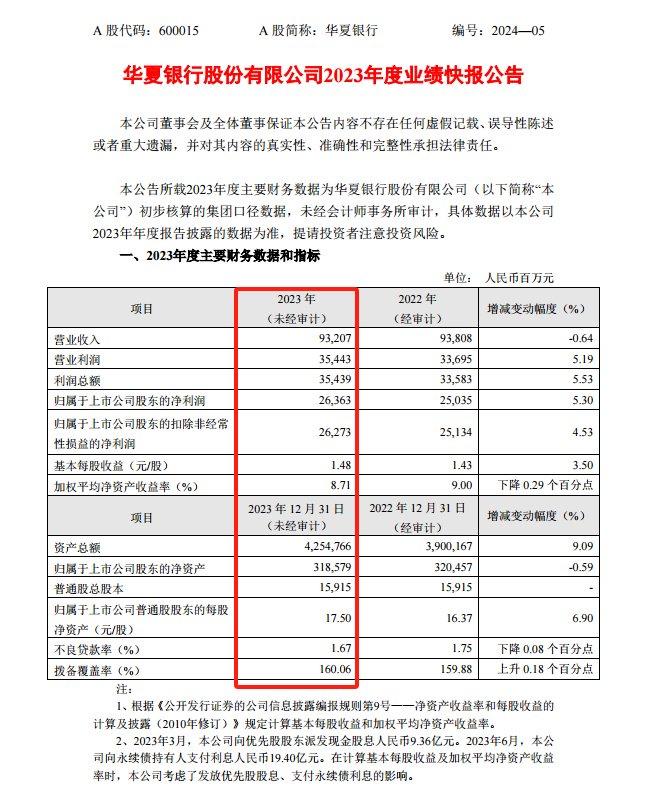

据业绩快报,截至2023年末,华夏银行资产总额为4.25万亿元,2023年实现营业收入932.07亿元,归属于上市公司股东的净利润为263.63亿元,同比增长5.3%。各项指标稳扎稳打。

时间拉长来看,2017年以来,华夏银行资产规模一直稳步增长。2017-2022年资产规模增量1.54万亿元,年复合增速8.8%,处于适度水平。

此前国家金融监管总局公布的数据也显示,在不同类型的银行中,股份行和外资行较早都出现了净利润增速的下滑,2023年的净利润增速分别较上年下滑3.67%和4.93%。

实际上,在过去的2023年,银行业支持实体经济的力度空前,减费降息首当其冲,带来净利息差的下降。

通常情况下,净利息差下降意味着利息净收入在变小,而利息净收入可是银行营业收入的主要组成部分,它包括了银行从贷款和其他利息收入中获得的收益,再减去支付给存款者的利息。

当这个数字出现下滑时,就意味着银行的营收受到了影响。

与同业类似,华夏银行2023年的营业收入虽然同比下降0.64%。但净利润却逆势上扬,增长了5.30%,达到了262.273亿。

这意味着,在过去的一年中,华夏银行打破了同行们营收与净利“双降”的局面,逆势实现了净利润的增长,表明该行2023年比2022年更挣钱了。

同时,为了把更挣钱的能力持续下去,华夏银行瞄准了做实零售业务。

众所周知,零售业务因其分散性和稳定性,也被银行业看作衡量一家机构未来发展潜力的重要指标。在行业内还有句话叫“得零售者得天下”。

华夏银行也将零售转型作为全行战略重点,确立“AUM带动客户做多、拉动存款做优”转型逻辑,建立零售板块联席联动工作体系。

在产品上,该行聚焦财富、个贷、代发、收单、小微五大客群,构建客户分层分类服务体系。

数据显示,2017-2022年,华夏银行个人存款年复合增速12.1%,个人存款规模突破5000亿元;个人贷款年复合增速18.9%,个贷规模突破4000亿元。

随着零售业务的不断做大做强,华夏银行提升资产质量的底气更足了。

近年来,华夏银行在经营过程中,相比规模扩张的冲动,把资产质量做实放到了更加重要的位置。

2017年以来,新班子下定决心开展资产质量攻坚战。通过实施全面风险管理体制改革,累计处置不良资产1987亿元,历史性周期性形成的信用风险管控压力减弱。

年报显示,华夏银行逾欠贷款率从2016年的4.72%降至2022年的1.87%,逾欠超90天贷款偏离度由2016年的225%降至79%。

2017年以来,华夏银行着力强化全面风险管理。比如,优化授信审批管理,调整授信授权管理模式,全面建立事中监督体系。提升资产保全管理效益,加强集中专业风险处置,加快特殊资产集中经营机制建设,不良贷款现金清收比例大幅增长。

同时,着力推动风险管理系统建设,优化风险模型和工具;打造“龙盾”系统,深化大数据在风控领域的应用。

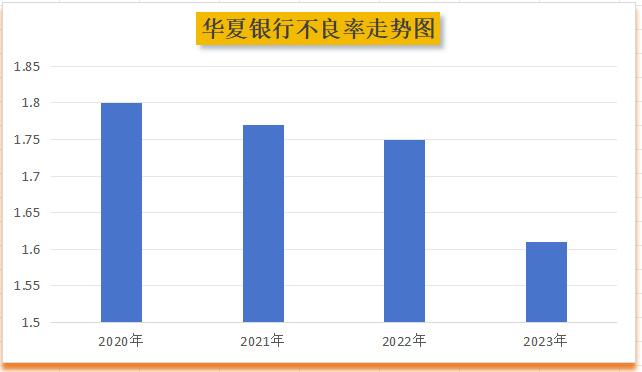

数据显示,2023年末,华夏银行不良贷款率1.67%,较上年末下降0.08个百分点;拨备覆盖率160.06%,较上年末提高0.18个百分点。

此前的2020年-2022年,华夏银行的不良率均呈“三连降”趋势,分别为1.8%、1.77%和1.75%。资产质量得到了持续的优化提升。

显然,规模迈入4万亿+的华夏银行,在更趋年轻化的高管层带领下,将会为实体经济高质量发展注入更多的金融动力。