掌舵八年的华夏银行(600015.SH)原董事长李民吉,在辞任11个月后被证实已经落马。

一纸审查报告,正式宣告了这位金融老将的严重违纪违法问题,也将其治下的华夏银行推向了公司治理与经营能力的双重审视中。

PART 01

原董事长落马

任期超监管红线辞职前刚获连任

01

据北京日报消息,12月22日,中国共产党北京市第十三届委员会第八次全体会议召开,全会审议通过了《中共北京市纪委关于李民吉严重违纪违法问题的审查报告》。

这意味着官方首次正式披露并确认,华夏银行原董事长李民吉存在严重违纪违法问题。

事实上,李民吉被查的传闻在其年初辞职时已有流传。

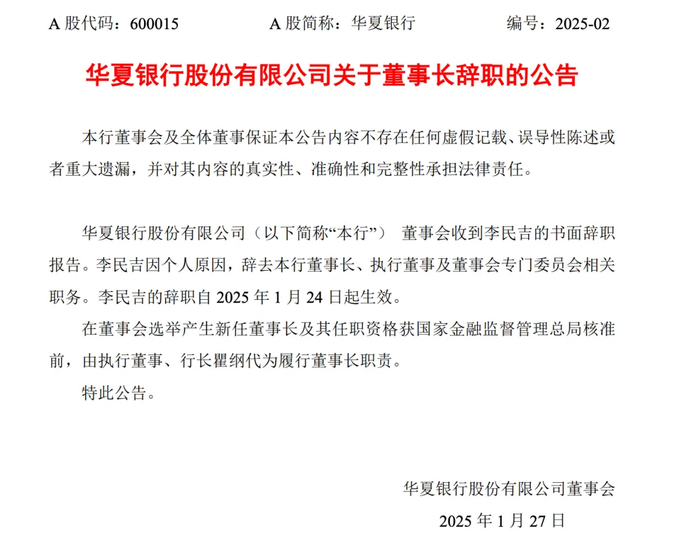

根据华夏银行当时发布的公告,李民吉因个人原因,辞去该行董事长、执行董事及董事会专门委员会相关职务。李民吉的辞职自2025年1月24日起生效。

值得注意的是,李民吉在2024年12月刚获连任华夏银行董事长,仅一个多月便突然辞职,引发诸多猜测,甚至一度被传其已“失联”,但相关部门一直并未通报李民吉接受调查的消息。其最后一次公开露面,则是在2025年1月17日华夏银行的迎春活动上。

2017年3月,原本为北京国际信托董事长的李民吉空降华夏银行董事长,直至卸任,其执掌华夏银行近八年。这一任期已超出原中国银保监会2019年发布的《关于银行保险机构员工履职回避工作的指导意见》中,对关键岗位人员“轮岗期限原则上不得超过7年”的监管要求。

在辞任数月后,2025年6月,李民吉的第十四届全国政协委员资格被撤销。

值得一提的是,据华夏银行披露,2017年至2023年,李民吉从华夏银行领取的税前报酬分别为33.06万元、68.56万元、66.68万元、65.05万元、67.81万元、72.21万元、75.16万元,合计449.53万元。但2024年年报中,华夏银行并未披露李民吉的薪酬水平。

PART 02

内控虚设

年收罚单超20张累计罚没逾1.18亿元

02

随着原董事长李民吉的落马,华夏银行长期以来积累的合规与风控隐患再次被推至聚光灯下。

公开数据显示,2025年以来,华夏银行已收到超20张罚单,累计罚没金额超过1.18亿元,显示出该行在内控方面存在巨大漏洞。

其中,2025年1月,华夏银行深圳分行由于违规开展不良资产转让业务、内部控制有效性不足、信贷资产分类不审慎、集团客户统一授信管理不到位、贷款业务管理不当,被深圳金融监管局罚款560万元。

2025年8月,华夏银行温州分行因贷款“三查”不到位、信贷资金被挪用、违规发放借名贷款等问题,被国家金融监督管理总局温州监管分局罚款170万元。

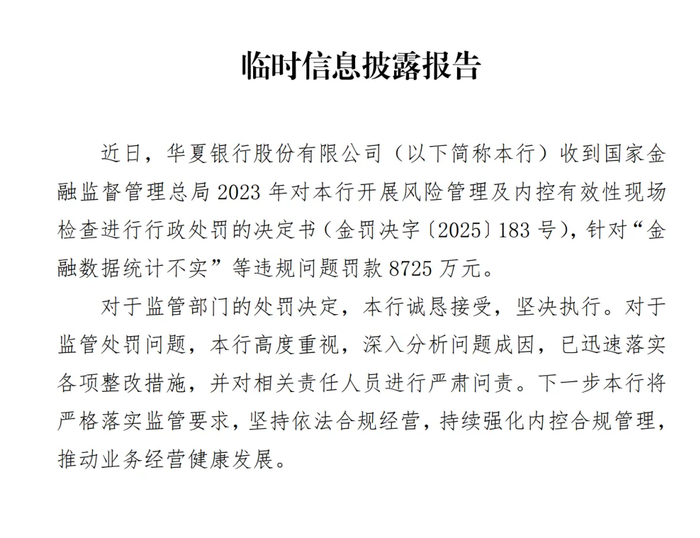

2025年9月,华夏银行因相关贷款、票据、同业等业务管理不审慎,监管数据报送不合规等,被国家金融监管总局罚款8725万元。这张罚单也是2025年以来金融业开出的最大罚单,华夏银行成为反面典型。

彼时,华夏银行迅速回应称将高度重视,该行已迅速落实各项整改措施,并对相关责任人员进行严肃问责。

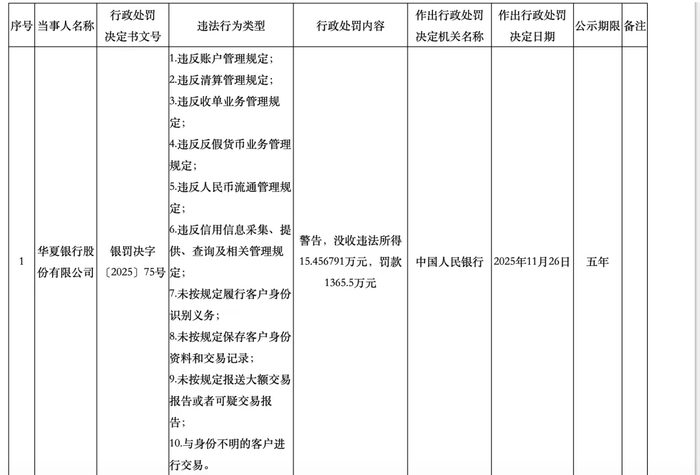

然而,仅仅两个月后,11月28日,因违反账户管理规定、违反清算管理规定、违反收单业务管理规定、违反反假货币业务管理规定等10项违法行为,华夏银行再被央行警告,并没收违法所得15.456791万元,罚款1365.5万元。同时,8名相关责任人合计被处以55万元罚款。

值得一提的是,2024年9月,华夏银行聘任杨宏为该行首席合规官,杨宏的任职资格在今年2月获批,华夏银行也成为业内首家设立首席合规官的商业银行。

今年年初,原华夏银行风险管理部总经理刘小莉出任该行首席风险官。但仅履职九个月,刘小莉转任该行首席运营官,原北银理财董事长方宜出任接棒首席风险官。

虽然在形式上率先设立首席合规官,且年内两次更换首席风险官,但罚单依旧接到手软,这反映出华夏银行合规文化与风控体系的有效性依然薄弱,制度与执行之间仍存在显著落差。

PART 03

经营困境

业绩增长停滞资产质量与股价双垫底

03

华夏银行面临的挑战远不止于合规领域,其业绩增长已明显承压。

数据显示,李民吉执掌初期,2017年至2019年,华夏银行的营业收入、归母净利润分别由663.84亿元、198.19亿元增长至847.34亿元、219.05亿元。

2020年,华夏银行营收规模突破900亿大关,达到953.09亿元,但其归母净利润缩水至212.75亿元。

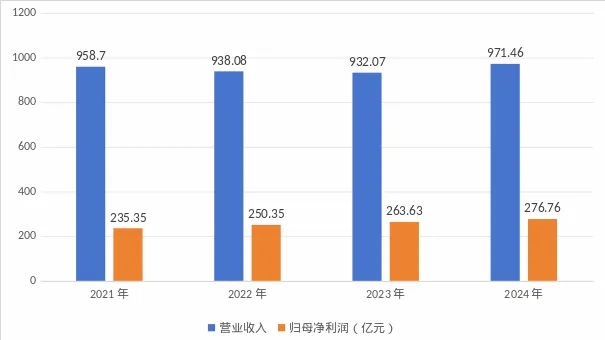

此后的2021年至2024年,华夏银行的营业收入分别为958.7亿元、938.08亿元、932.07亿元、971.46亿元,三年间仅增长1.33%。同期,该行归母净利润分别为235.35亿元、250.35亿元、263.63亿元、276.76亿元,同比增长10.62%、6.37%、5.3%、4.98%,增速逐年走低。

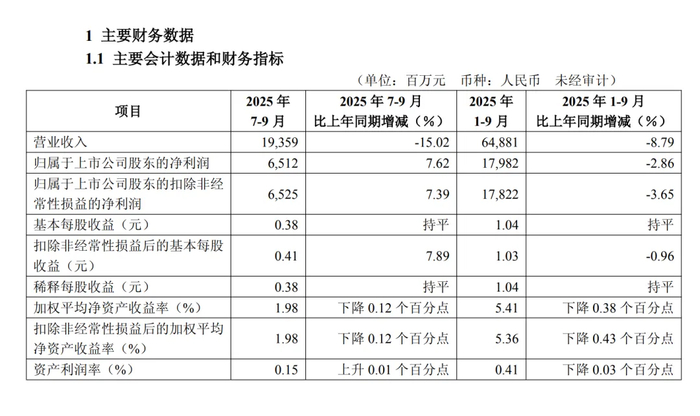

进入2025年,华夏银行业绩压力进一步显现。2025年前三季度,该行实现营业收入648.81亿元,同比减少8.79%;归母净利润179.82亿元,同比减少2.86%。其中,第三季度,华夏银行的营收降幅再次扩大至15.02%。

截至2025年9月末,华夏银行资产总额4.59万亿元,其中贷款总额2.44万亿元,较上年末分别增长4.8%、2.93%。

市场利率下行、息差收窄、投资端波动,均是影响华夏银行业绩表现的主要因素。

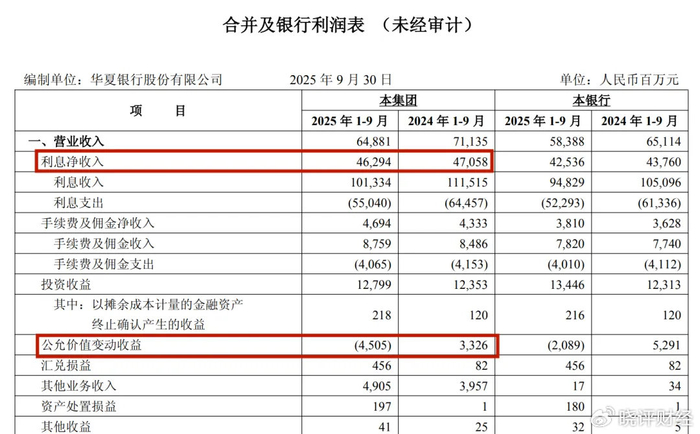

2025年前三季度,华夏银行实现利息净收入462.94亿元,同比减少1.6%,其中利息收入1013.34亿元,同比减少超9%。投资业务中,该行投资收益为127.99亿元,同比增长3.6%,但公允价值变动收益为-45.05亿元,同比大幅减少78.31亿元。

与此同时,华夏银行的资产质量亦不容乐观。截至2025年9月末,华夏银行不良贷款率1.58%,虽较2024年末下降0.02个百分点,但其不良贷款余额384.56亿元,较2024年末提升5.42亿元。

与其他同行相比,华夏银行的不良率水平在A股上市股份行中最高,且在A股上市银行中也仅优于兰州银行、郑州银行、青农商行、贵阳银行等少数区域性银行。

从结构上看,截至2025年6月末,华夏银行的不良贷款中,个人贷款不良余额162.35亿元,比上年末增加32.17亿元,不良贷款率2.27%,比上年末上升0.47个百分点。

截至2025年6月末,华夏银行个人贷款(不含信用卡)余额5448.13亿元,比上年末仅增长0.21%;信用卡贷款余额1595.87亿元,比上年末下降5.73%。2025年上半年,该行信用卡交易总额3586.70亿元,同比下降16.32%,实现信用卡业务收入75.74亿元,同比下降12.91%。

此外,截至2025年9月末,华夏银行拨备覆盖率149.33%,比上年末下降12.56个百分点,自2020年四季度以来再次跌破150%的安全线。

二级市场上,截至12月23日收盘,华夏银行A股股价6.83元/股,年内涨幅为-10.19%,在年内表现强劲的上市银行板块中垫底。

在金融供给侧改革持续深化、行业分化加剧的当前,华夏银行的案例警示,任何忽视公司治理、将风控置于业务之后的经营模式都难以为继。唯有将稳健合规真正融入战略血脉,将专业能力锻造为不可替代的核心优势,方是穿越经济周期、抵御市场波动、最终赢得市场与时间双重信任的根本之道。