2020年下半年,百亿私募映雪资本爆雷,引发众多投资者投诉代销信托产品的民生银行。然而,两年时间将近,风波并未平息。

尽管,各地方银保监局对于民生银行存在销售违规的认定。但对于追讨损失的投资者而言,这不亚于一次长征。

说起民生银行代销的这支暴雷产品,可谓家喻户晓。事情是这样的:

NO.1 |民生银行推荐,掉进理财坑

吴洪浪是重庆南岸区市民,在政法系统工作,2019年5月,在中国民生银行总行(以下简称“民生银行”)重庆市南岸区茶园支行工作人员的推荐下,他购买了由这家银行代销的瑞智精选映雪债券专项集合资金信托理财产品(以下简称映雪债券),投入资金一共50万元。

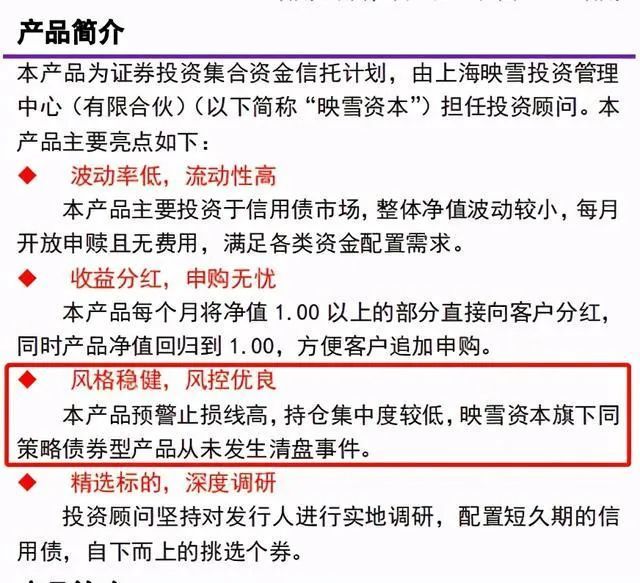

当时,民生银行向吴先生提供了映雪债券在全国对外公开发行的基金认购风险申明书,在其中显示,该产品“更安全,可以按月赎回,主要投资于信用债市场”、“风格稳健,风控优良”、并明确标注“映雪资本旗下同策略债券型产品从未发生清盘事件”。

但购买该产品不久后,吴洪浪却发现,这就是个“坑”。

当年9月,该产品开始亏损,吴先生想赎回,但民生茶园支行工作人员告诉他,总行与映雪资本、外贸信托做了沟通,映雪方面会尽快把基金净值做上去,还承诺,出了问题会买下相关底层债券。

当时的吴洪浪认为,这是民生银行总行提出的专业建议,等到当年底到来年初,应该要涨回来,于是继续持有该产品。

孰料亏损越来越大,更令人糟心的是,从当年10月份起,民生银行不再公布该产品净值。按要求,银行每个月底要公开理财产品净值,方便客户在下个月初时判断自己的产品该赎回还是继续持有。

2020年3月底,因映雪重仓的西王集团、新华联等债券爆雷,导致映雪旗下产品净值也随之一路走低,触及预警止损线,映雪旗下映雪专项1期私募证券投资基金提前终止运作。

这时候,吴洪浪的亏损面已经超过40万元。

NO.2 |追偿损失,民生银行“失联”

媒体公开的报道显示,映雪清盘事件,涉及全国29个省市自治区、直辖市。

吴洪浪找到民生银行讨要说法,他认为,民生银行没有真实、完整、客观地向客户做出信息披露和预警提示,反而作出误导、虚假的信息引导,有违信息披露和诚信公开的原则,让投资人蒙受损失。

2020年5月,民生银行重庆分行提出了解决方案:和映雪债券一道,在五年时间内,返还完他的投资本金。

从当时至2021年4月,吴洪浪一共收到返还的31万多元的本金。

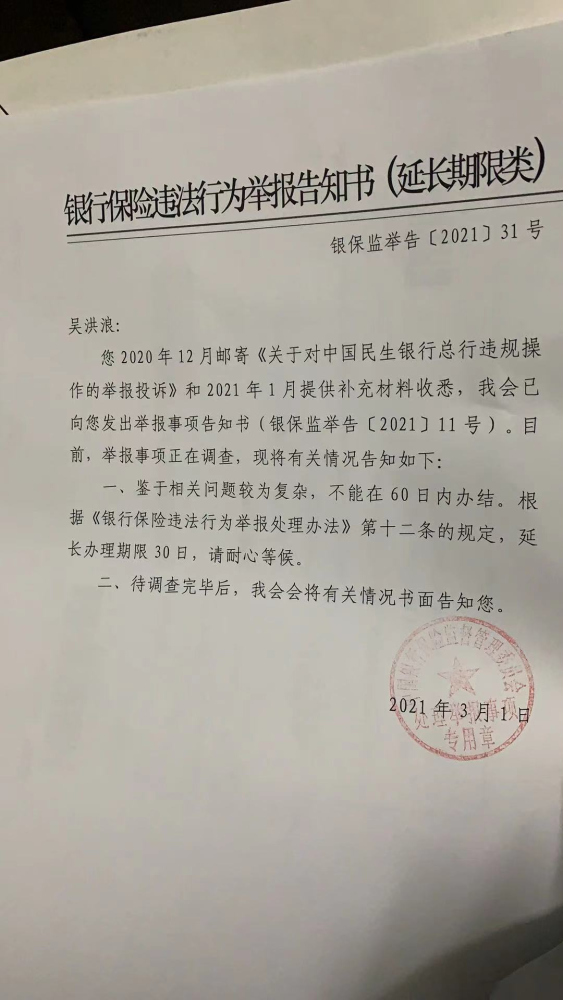

但事情随后又发生变化。2021年4月,银保监监管部门针对民生银行代销映雪债券的情况发布了《银行保险违法行为举报调查意见书》,并在其中称:经查,中国民生银行在代销外贸信托――瑞智精选映雪债券专项F期集合资金信托计划时使用未经合作机构投权的推介材料,未核实推介材料内容真实性,违反了《中国银监会关于规范商业银行代理销售业务的通知〔银监发[2016]24号)》二十四条“商业银行应当使用合作机构提供的实物或电子形式的伐销产品宣传资料和销售合同,全面、客观地揭示代销产品风险。”的规定。

银保监责令民生银行“限期改正,并视情况采取相关监管措施。随后,民生银行重庆分行于2021年4月找到吴洪浪,针对未解决的18.9万元款项的问题提出了解决方案:由民生银行支付他8.818万元,以“买断”自己对18.9万元信托产品(债券)受益权和追偿权。剩下的11万元,由民生银行代吴洪浪向映雪方面追偿,一旦追偿成功,扣除银行追偿成本后,再陆续支付。

吴洪浪说,当时尽管觉得这个方案有不公平之处,但在无奈之下也只能接受。

令他绝望的是,自2021年5月民生银行支付的8万多元到账后,剩下的近11万元便没有了下文。给民生银行重庆市南岸区茶园支行客户经理打电话不接、发微信不回。给该支行分管副行长打电话也不接。

NO.3 |银行的恶:粉饰风险

在吴洪浪看来,映雪债券风险点多,但仍通过了民生银行的风控程序,这令人难以理解。可以断定的是,在设计引入该产品时,民生银行的风控流程并未做到严谨、全面、规范。

投资者的血汗钱找不回,这可不是小事。有媒体向民生银行重庆分行采访了解此事,得到的回应是:银保监已经介入,具体情况不便透露。

那么,有了闲钱余米如何规划投资?有人说,金融一是为有钱人理财,二是为缺钱人融资。把这两者串联起来,就是把你的闲钱余米通过金融机构借给别人用。

在这中间,以银行的信用和杠杆为基础,构建银行赚钱的逻辑。而这个逻辑浮在表面的,是一个亘古不变的道理:想要高回报,就要承担高风险。

事实上,这个道理是大多数人都明白但却心怀“侥幸”的一点,让侥幸变成欲望的,往往就是银行或者销售者的那一丁半点儿“诱导”。

为此,2021年6月27日正式实施的《理财公司理财产品销售管理暂行办法》中明确规定,理财产品不得有以下行为:误导投资者购买与其风险承受能力不相匹配的理财产品;虚假宣传、片面或者不当宣传,夸大过往业绩,预测理财产品的投资业绩,或者出具、宣传理财产品预期收益率。

更多的吴洪浪们,难免会在类似于民生银行重庆分行销售人员的鼓吹下,妄图侥幸逃过风险,进入投资理财误区。但是,银行“粉饰”风险,出了问题就甩锅,这才是最大的恶。