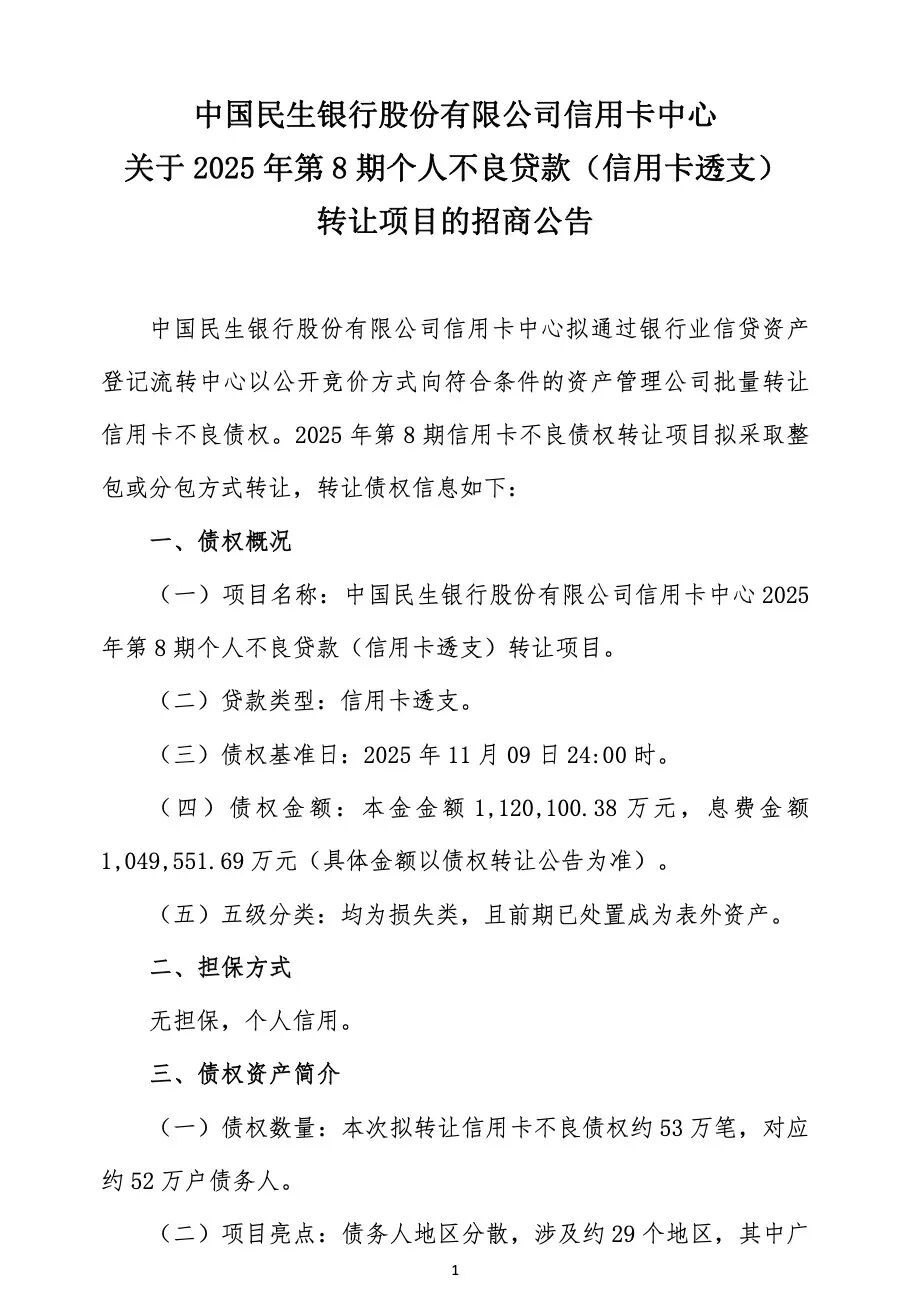

“11月14日, 民生银行 信用卡中心通过 银行业信贷资产登记流转中心 挂牌两则不良资产转让公告,拟打包出让合计268.39亿元的信用卡不良债权,涵盖超67万户债务人、近68万笔信贷资产,目的在于加速风险出清、缓解信用卡业务长期积累的不良压力。”

此次转让的资产包均为“损失类”信用贷款,其中一期资产包的借款人加权平均逾期天数超5年,最长逾期或达8年,回收难度显著,而公告中明确的“禁转售、限催收”等严苛条款,也被视作对过往不良资产处置违规问题的针对性整改。

大规模不良资产转让的背后,是 民生银行 信用卡业务居高不下的风险压力。截至2025年6月末,该行信用卡不良率已攀升至3.68%,显著高于2.85%的行业平均水平,且近三年不良率从2.67%持续攀升,不良贷款余额累计增加超41亿元。

叠加近期该行因“信贷管理不审慎”等问题领到一张5865万元大额罚单,此次资产处置既是应对监管要求的整改动作,也是缓解业绩压力的必要举措。而该行在处置存量不良的同时,仍加码消费场景营销扩张,“一边埋单旧风险、一边拓展新业务”的双线操作,也让风控与规模的平衡成为其后续发展的关键挑战。

01

―

268亿元不良资产寻买家

11月14日, 民生银行 信用卡中心通过 银行业信贷资产登记流转中心 发布了两则不良资产转让公告,为了加速风险出清、优化资产负债表结构,缓解信用卡业务长期积累的不良压力。

《2025年第8期个人不良贷款(信用卡透支)资产转让公告》显示,转让的资产包聚焦信用卡透支形成的个人不良贷款,拟转让约53万笔信用卡不良债权,对应约52万户债务人,债权基准日为2025年11月9日,债权总额约为216.97亿元,其中,未偿本金达112.01亿元,息费金额104.96亿元。

(数据来源: 银行业信贷资产登记流转中心 )

据悉,该资产包均为损失类信用贷款,前期已处置成为表外资产;未发起诉讼,债务人分布于广东、福建、山东、河南、浙江等29个地区,年龄集中在四十岁区间。

《2025年第6期个人不良贷款(信用卡透支)资产转让公告》显示,该资产包未偿本金余额约24.47亿元,未偿利息及罚息、滞纳金等相关费用合计约26.95亿元,本息总额高达51.42亿元。

具体而言,该资产包涉及14.78万户自然人借款人,对应14.84笔独立信贷资产,户均未偿本息约3.48万元,被归类为“损失”类信用贷款。该资产包的借款人加权平均年龄42.79岁,处于社会中坚年龄段,但加权平均逾期天数达1856.28天,折合约5.09年,最长逾期时间或已超8年,这也意味着回收难度较大。

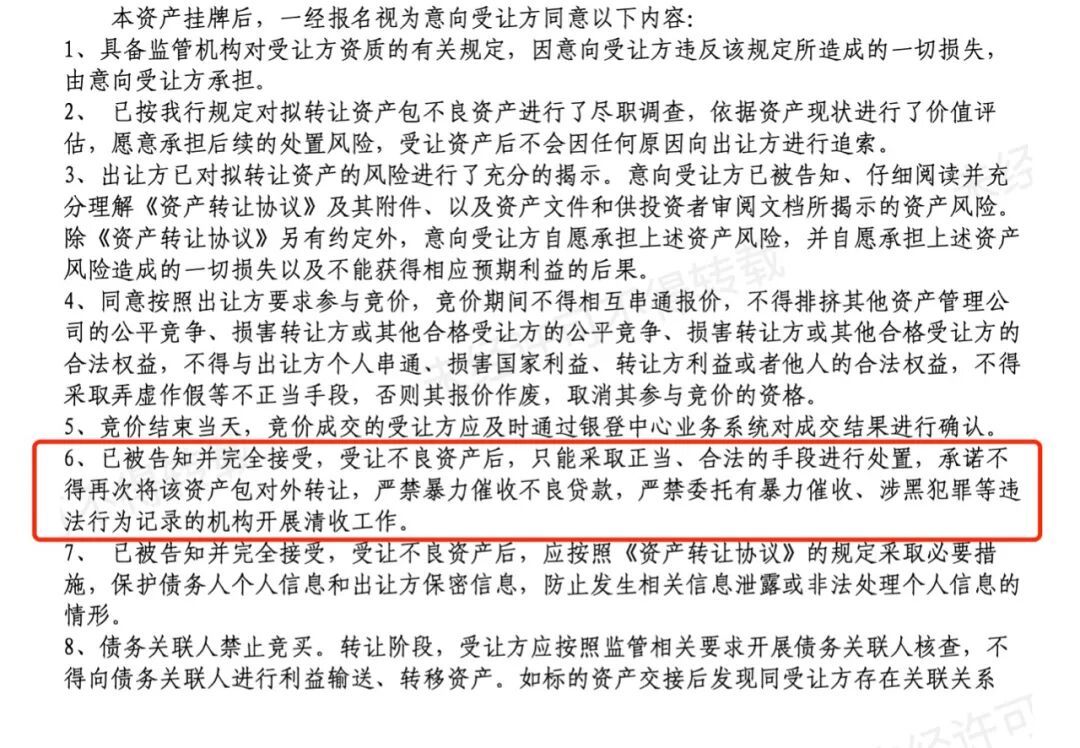

需要指出的是, 民生银行 在上述公告中还明确了详细的交易规则与主体要求。

比如,本次转让未设置保证金缴纳门槛,与部分银行不良资产转让时要求受让方缴纳一定比例保证金的惯例不同,或为吸引更多符合条件的机构参与竞价,提高资产处置效率;同时,受让方资质限制,仅限两类机构参与。一是经银保监会批准设立的金融资产管理公司(AMC),二是符合《地方资产管理公司监督管理暂行办法》要求的特定地方资产管理公司(地方AMC);同时需满足已在银登中心完成开户登记且通过 民生银行 的客户身份识别与资质审核。

此外,公告还明确约定两大“禁令”。其一,受让方不得将该资产包整体或拆分后转售给其他机构或个人;其二,严禁采取 暴力 催收、骚扰式催收等违规手段,且不得委托有违法催收记录、失信被执行人等不良背景的机构开展清收工作。

(数据来源: 银行业信贷资产登记流转中心 )

值得一提的是,早在2023年12月, 民生银行 曾因14项违规行为被原银保监会罚款4780万元,其中明确提及“部分不良资产转让问题整改不到位或未整改”,涉及违规转让、处置流程不规范等问题。

而此次转让公告中该行对受让方转售限制、催收行为规范等严苛约定,或是针对过往违规问题的针对性整改。一方面,禁止资产包转售可避免不良资产在流转中出现风险隐匿、处置责任不清等问题;另一方面,明确催收红线可防止因违规催收引发消费者投诉或法律纠纷,确保处置过程全程合规,避免再次因不良资产处置不当触碰监管红线。

02

―

信用卡不良压力处高位

对于 民生银行 而言,此次大规模不良资产转让或是应对业务风险与监管要求的综合举措。

实际上,目前 民生银行 信用卡业务不良压力已处于行业高位。截至2025年6月末, 民生银行 信用卡不良贷款余额达165.42亿元,较2024年末的156.64亿元进一步增加8.78亿元;不良率攀升至3.68%,显著高于同期商业银行信用卡行业平均不良率的2.85%。

(数据来源: 民生银行 2025年半年报)

对于银行而言,不良资产的持续积累不仅占用风险准备金,还影响信贷投放能力与资本充足率水平,因此通过市场化转让加速出清也成为必要选择。

结合 民生银行 近三年财报数据,其信用卡不良率呈现逐年稳步上升态势,不良压力持续加大。

2022年末,该行信用卡不良贷款余额123.46亿元,不良率2.67%,此时已显现不良抬头迹象,但仍处于相对可控范围。

2023年末,该行信用卡不良贷款余额增至145.31亿元,较2022年增加21.85亿元;不良率升至2.98%,同比上升0.31个百分点。财报中提及,不良集中于总部、西部及长三角地区,其中总部不良主要来自信用卡业务。

2024年末,该行信用卡不良贷款余额进一步增至156.64亿元,较上年增加11.33亿元;不良率突破3%关口,升至3.28%,同比再升0.30个百分点。零售业务整体不良率同步上升,信用卡成为零售不良的主要贡献板块之一。

(数据来源: 民生银行 2024年年报)

风险的逐步发酵不仅体现在数据的直观变化上,亦引发监管部门的关注与介入。

10月31日, 国家金融监督管理总局 对 民生银行 开出5865万元的大额罚单,核心违规事由包括“贷款业务管理不审慎,个人信贷风险管控存在漏洞”“监管统计数据报送不合规,部分信贷数据漏报、错报”等。

上述转让的信用卡不良资产恰好是“信贷管理不审慎”的直接体现。比如超5年的长期逾期,反映出该行在信用卡授信审批、贷后管理、逾期催收等环节存在明显短板。

在出清不良资产的同时, 民生银行 信用卡业务也在不断加码对消费场景的布局。《东西财经》注意到,2025年“双十一”期间, 民生银行 联合 京东 、 抖音 等头部平台,推出覆盖全国40个城市超10万商户的优惠活动,山姆联名卡用户月均返现最高达100元,场景消费占比已提升至65%。

(数据来源: 民生银行 )

这种“一边埋单旧风险,一边扩张新业务”的模式,直接将 民生银行 推向盈利与风控的双重困境。

在成本端,大额不良不仅持续占用风险准备金、压缩信贷投放空间,该行当前业绩承压已现。2025年前三季度, 民生银行 实现归母净利润285.42亿元,同比下降6.38%;扣非净利润287.83亿元,同比降幅达5.47%。

同时, 民生银行 在投入端仍大手笔营销资源用于场景拓展,试图以高频消费带来的现金流对冲不良风险。然而,核心矛盾在于过往在授信审批上的粗放问题尚未完全整改,场景扩张中若延续宽松的风控标准极易产生新的不良资产,形成“处置旧风险―滋生新风险”的恶性循环。

对 民生银行 而言,当前的关键已非单纯追求业务规模或快速压降不良,而是如何打破“风险处置与业务扩张”的失衡状态。场景化转型本身是信用卡行业的发展方向,但在风险管控漏洞未彻底填补前盲目加大营销投入无异于“带病奔跑”。

基于此,该行如何在场景拓展中建立更严格的客户准入机制、更精准的风险定价体系,如何让新增业务的风控标准匹配监管要求,将直接决定其究竟是走出困局的破局之举,亦或是陷入更大风险的伏笔。