临近年末,不良贷款转让市场扎堆“上新”,各类商业银行或消费金融公司连续挂出大额不良资产包,其中,个人不良贷款、信用卡透支不良等零售贷款资产包占比较大。近日,银登中心网站挂出的一 则民 生银行最新一期个人不良贷款转让公告引发业界热议。

公告中, 民生银行 明确提出一项特别要求,即意向受让方严禁 暴力 催收不良贷款,该条款在业内实属罕见,反映出 民生银行 对催收方式的审慎态度。

事实上,近年来,为了维持信用卡不良率稳定,多家股份制商业银行选择将信用卡不良业务外包给第三方催收公司,但外包催收公司由于业绩压力,软 暴力 催收现象屡禁不止。日前, 浙江网商银行股份有限公司 因贷款“三查”不到位及催收外包管理不力,被浙江金融监管局处以105万元罚款。在此背景下, 民生银行 此番明确受让方“禁止 暴力 催收”的确看点十足。

民生银行 公告首次提出“严禁 暴力 催收”,多家银行曾因外包管理不到位被处罚

随着近两年各大银行个人贷款不良率“抬头”趋势明显,与之对应的催收行业,也开始迅猛发展。值得注意的是,银行在自建催收部门以外,普遍通过外包第三方催收公司的方式,来稳定贷款不良率。

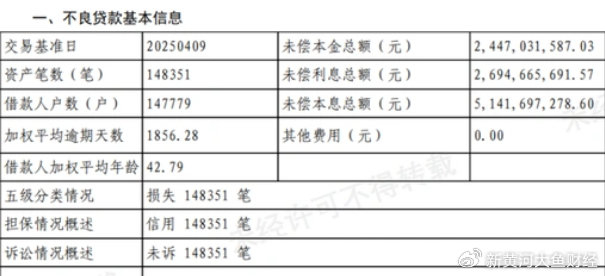

民生银行 信用卡中心2025年第6期个人不良贷款(信用卡透支)转让项目公告显示,该不良资产包未偿本金总额约24.47亿元,未偿利息总额约26.95亿元,未偿本息总额合计高达51.42亿元,共涉及147779户借款人,对应148351笔资产,借款人加权平均年龄为42.79岁,加权平均逾期天数达1856.28天。

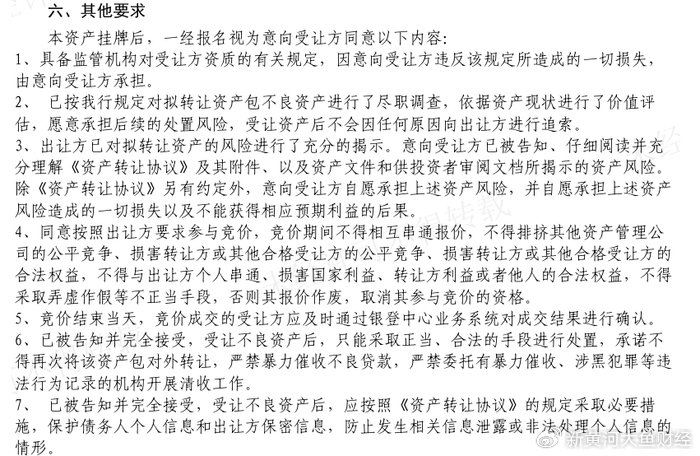

值得注意的是,该公告“其他要求”第6款明确表示,受让不良资产后,只能采取正当、合法的手段进行处置,承诺不得再次将该资产包对外转让,严禁 暴力 催收不良贷款,严禁委托有 暴力 催收、涉黑犯罪等违法行为记录的机构开展清收工作。这些条款在业内实属罕见,反映出 民生银行 对催收方式的审慎态度。

据了解,催收是银行处置不良资产的方式之一,包括自身催收和委外催收。有业内人士表示,目前金融机构的催收方式更多还是委外催收,也就是俗称的外包。委外催收的合规问题一直是银行管理的难点,外包催收公司由于业绩压力,软 暴力 催收现象屡禁不止。

近日,浙江金融监管局发布的一则行政处罚公告显示, 浙江网商银行股份有限公司 存在贷款“三查”不到位;催收外包管理不到位等违法违规行为,监管部门对浙江网商银行处以105万元罚款。

实际上,类似处罚案例近年来随处可见。尽管银行与第三方催收公司的合作在法律上有明确规定,但催收过程中的具体操作仍显复杂,尤其是催收公司的策略和行为方式多数时候处于监管盲区。

近年来,围绕互联网金融贷后催收问题,金融消费者投诉一直居高不下。11月25日,新黄河记者登录黑猫投诉[下载黑猫投诉客户端]平台,输入“催收”搜索词,发现共有1502196条投诉,其中涉及的银行催收中既有国有大行,也有股份制银行、城商行、农商行以及民营银行。此外,被投诉的主体除银行外,还有消费金融、小额贷款以及互联网助贷等机构委托的外包催收公司。

黑猫投诉截图

据零壹智库研究团队介绍,当前不当催收行为主要包括恶意催收和 暴力 催收等,具体表现包括电话骚扰、恶意上门、朋友圈曝光、发送恐吓短信、骚扰亲友等非法手段。这些行为严重侵犯借款人的合法权益,给借款人及其家人带来巨大心理压力。

统计可见,与 暴力 催收投诉数量增长相伴而生的是信用卡不良率正在增加。

数据显示,2025年以来,商业银行挂牌转让信用卡不良贷款热度明显升温。据统计,11月以来银登中心已发布23条信用卡透支类个人不良贷款转让公告。其中 平安银行 较为活跃,发布了9条信用卡不良资产转让公告。从单个不良资产包转让规模来看,未偿本息总额从几千万元到几十亿元不等。

国信证券 分析师王剑团队研报认为,目前包括个人住房贷款、个人消费贷款、信用卡贷款等零售贷款正在暴露当中。例如自2021年以来受房地产行业风险暴露影响,个人住房贷款不良率上升;个人消费贷款不良率2024年以来也有小幅上升趋势。

信用卡“野蛮生长”催生外包催收业务,首个贷后催收国家级规范文件能否遏制乱象?

银行为何更加青睐与第三方外包公司合作,选择将不良贷款交给催收公司集中处理?

追根溯源,随着近年来国内信用卡市场爆发式的发展,很多发卡机构为了抢占信用卡市场份额,通过“跑马圈地”的方式,不断降低发卡门槛以吸引客户申请信用卡,从根源上造成了大量“风险卡”的出现。

业界专家董峥表示,与公司、个人消费信贷所产生的不良贷款催收相比,信用卡的不良贷款金额较低、数量较多、持卡人分布范围广,且无任何担保、抵押、质押品可以弥补所欠账款等特点。发卡银行针对信用卡逾期不良贷款的催收压力由此可见一斑,各家发卡银行通常根据信用卡欠款逾期时间的长短,采取客服提醒持卡人还款方式,以及委托律师事务所通过提醒、协商和诉讼等合法手段向债务人进行催收欠款。

由于银行和律师事务所的催收能力逐渐无法适应信用卡逾期账款日益增长的速度,发卡银行出于加快逾期账款回收速度,以及降低经营成本的考虑,借鉴国际通行手段,将包括信用卡在内的个人消费贷款(信用卡、房屋贷款、小额信贷为主)的逾期债权催收业务外包给一些第三方催收公司。

不过,虽然这种催收外包模式一定程度上减少了银行成本压力,加快了催收回款的速度,但是由于催收外包公司与银行是按催收回款金额进行佣金结算,催收外包公司就会采取各种手段向欠款人催收;同时由于银行无法直接管理催收外包公司,也就对催收外包公司的行为难以控制,这也就客观上造成了 暴力 催收问题屡禁不止。

近年来,网贷催收政策全面趋严,监管部门强调各类金融机构必须规范催收方式。银行、消费金融公司等机构的不规范催收行为,在引发大量消费者投诉的同时,也导致自身受到监管部门的处罚。据不完全统计,去年以来,有超过10家消费金融公司因催收不当收到了监管罚单,合计被罚款超千万元(含相关责任人被罚)。

事实上,监管部门对催收行业的重视由来已久。2018年3月, 中国互联网金融协会 在《互联网金融逾期债务催收自律公约(试行)》中,对催收人员的催收行为做了具体的规定。2020年9月, 中国人民银行 行务会议上审议通过了《 中国人民银行 金融消费者权益保护实施办法》,并于同年11月1日起施行。2021年3月,使用 暴力 、胁迫、恐吓、跟踪等手段催收非法债务的行为正式入刑。2023年5月, 中国中小企业协会 不良资产清收专业委员会发布倡议书,倡议各催收企业严格遵守个人信息保 护法 ,合规作业不踩“红线”等。

今年2月28日,国家标准化管理委员会批准发布了《互联网金融个人网络消费信贷贷后催收风控指引》(下称《催收风控指引》),这是我国首个聚焦贷后催收业务的国家级规范。业内认为,它不仅为识别 暴力 催收等违法违规行为提供权威依据,也是贷后催收行业迈向规范健康发展的关键一步。

《催收风控指引》明确规定,金融机构和第三方催收机构应只向债务人催收,不应向联系人催收;金融机构和第三方催收机构应对催收记录进行定期自查,每年至少一次;金融机构应对第三方催收机构的催收记录进行定期检查和不定期的突击检查,每年至少各一次,检查记录应妥善保存,保存期限应至少2年;金融机构与第三方催收机构应加强催收人员管理,需明确具体负责催收业务的管理部门,指定一名高级管理人员负责管理相关工作,有条件的可组建专业催收团队。