【转载请注明出处】

【深度交流请在后台私信并提供正式名片】

公司点评

信达能源

本文源自报告:《中国石化:炼化板块拖累公司业绩,市值管理+高分红强化股东回报》|发布时间:2025年3月24日|发布报告机构:信达证券研究开发中心|报告作者:左前明,S1500518070001;刘奕麟,S1500524040001。

事件

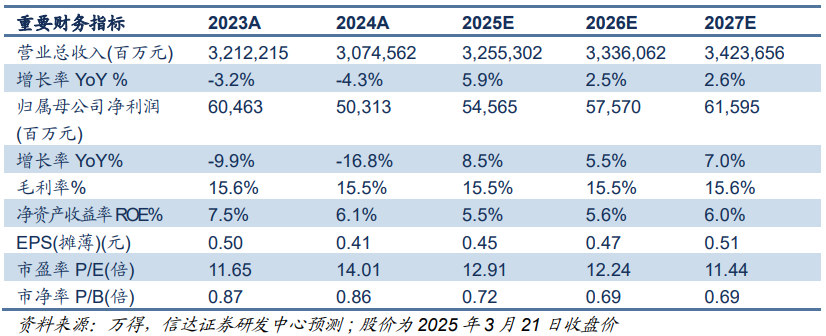

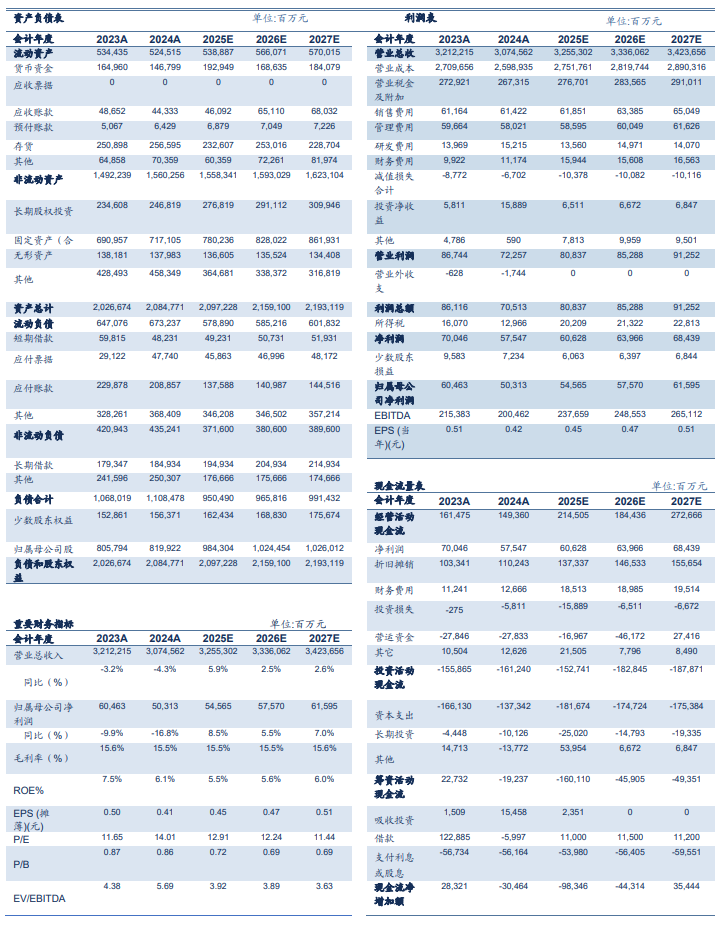

2025年3月23日晚,中国石化发布 2024年年度报告。2024年公司实现营业收入30745.62亿元,同比下降4.29%;实现归母净利润503.13亿元,同比下降16.8%;实现扣非后归母净利润480.57亿元,同比下降20.80%;实现基本每股收益0.415元,同比下降17.80%。

其中,第四季度公司实现营业收入7080.21亿元,同比下降4.61%,环比下降10.42%;实现归母净利润60.66亿元,同比下降19.09%,环比下降29.00%;实现扣非后归母净利润40.90亿元,同比下降60.72%,环比下降51.22%;实现基本每股收益0.05元,同比下降16.67%,环比下降28.57%。

点评

需求承压+毛利收窄,炼化板块拖累公司业绩。油价端,2024年国际油价中高位震荡运行,上半年油价呈现冲高后回落企稳态势;下半年受全球宏观经济形势转弱、地缘担忧情绪放缓,国际油价震荡下行。2024年布伦特平均油价为79.86美元/桶,较2023年中枢下移2.31美元/桶。分板块盈利看,2024年公司勘探开发、炼油、营销、化工板块分别实现经营收益564、67、186、-100亿元,同比+114、-139、-73、-40亿元。整体来看,公司业绩贡献主要来自上游勘探开发板块,而下游板块受成品油需求疲弱和化工品毛利收窄影响,经营效益有所下滑,对公司业绩带来明显拖累。

稳油增气取得新进展,降本增效成果显著。2024年公司不断加强高质量勘探和效益开发,在四川盆地超深层页岩气、渤海湾盆地页岩油等勘探取得重大突破,胜利济阳页岩油国家级示范区建设高效推进,新兴、溱潼油田1.8亿吨页岩油探明地质储量获自然资源部评审认定,境内油气储量替代率达144%。在油气上产方面,2024年公司实现油气当量产量515.35百万桶,同比增长2.2%,其中原油产量281.85百万桶,同比增长0.3%,天然气产量233.50百万桶油当量,同比增长4.7%;从销售角度看,2024年公司销售原油773万吨,同比+6.8%,原油平均实现价格3896元/吨,同比-1.7%,销售天然气408亿方,同比+10.4%,天然气平均实现价格2230元/千方,同比+3.4%,天然气量价齐升为公司上游板块贡献较大业绩增量。在降本增效方面,公司在控制整体勘探投资的基础上,进行勘探投入结构性调整,加大成功率较高的非常规油气勘探力度,优化成本支出,2024年公司勘探费用为人民币 94 亿元,同比降低 15.2%,油气现金操作成本745.40元/吨,同比下降1.3%,公司进一步强化成本管控,全年上游板块毛利率25.2%,同比+3.1pct,单位盈利上行叠加油气产量释放,推动公司上游板块业绩提升。

成品油消费疲软与化工景气低迷,炼化板块盈利中枢下行。炼油板块,2024年公司原油加工量为252.3百万吨,同比-2.0%,成品油产量153.49百万吨,同比下降1.6%,汽油、煤油产量分别同比+2.6%、+8.6%,产量下滑主要来自柴油。2024年公司炼油现金操作成本为209元/吨,同比降低1.6%,但由于航煤裂解价差同比变差,以及汇率差导致进口原油采购成本增加,公司炼油毛利为人民币304元/吨,同比减少人民币49元/吨。成品油销售板块,2024年公司成品油总经销量2.39亿吨,同比基本持平,其中境内成品油总经销量1.83亿吨,同比下降2.8%,汽油、柴油销售量分别-0.8%、-4.9%,平均实现价格分别-1.3%、-5.5%,国内成品油消费疲软,拖累板块业绩。化工板块,2024年化工板块景气仍处于磨底阶段,公司持续优化原料、装置、产品结构,公司实现全年乙烯产量1347万吨,同比-5.9%,合成树脂产量2009万吨,同比-2.4%,从结构上稳步提升高附加值产品比例,并进一步扩大化工品出口,适当增加了合成橡胶、合成纤维单体及聚合物等相关产品产量,化工品出口量同比增长13.1%。整体来看,公司下游各板块毛利率中枢均有所下移,炼油、销售、化工毛利率分别为1.6%、5.1%、0.9%,同比-0.8%、-0.1%、-0.9%,炼化板块业绩短期承压。

市值管理机制落地,高分红强化股东回报。公司首次制定市值管理机制,2024年公司制定市值管理制度,重点提升资产质量、运营效率和企业价值,并将市值管理作为一项长期战略管理行为。在股东回报方面,2024年公司预计2024年全年派发现金股利每股人民币0.286元(含税),与回购金额合并计算后年度利润分派比例达到75%。我们认为,公司市值管理机制落地彰显其长期投资价值,通过高分红与股东共享发展成果,强化股东回报。

盈利预测与投资评级:我们预计公司2025-2027年归母净利润分别为545.65、575.70和615.95亿元,归母净利润增速分别为8.5%、5.5%和7.0%,EPS(摊薄)分别为0.45、0.47和0.51元/股,对应2025年3月21日的收盘价,对应2025-2027年PE分别为12.91、12.24和11.44倍。我们看好公司上游增储上产和下游板块景气改善,叠加公司高股东回报,我们维持公司“买入”评级。

盈利预测

风险因素

原油价格大幅波动风险;公司新建产能投产不及预期的风险;下游需求修复不及预期的风险;新能源汽车销售替代风险

研究团队

左前明,中国矿业大学(北京)博士,注册咨询(投资)工程师,兼任中国信达能源行业首席研究员、业务审核专家委员,中国地质矿产经济学会委员,中国国际工程咨询公司专家库成员,曾任中国煤炭工业协会行业咨询处副处长(主持工作),从事煤炭以及能源相关领域研究咨询十余年,曾主持“十三五”全国煤炭勘查开发规划研究、煤炭工业技术政策修订及企业相关咨询课题上百项,2016年6月加盟信达证券研发中心,负责煤炭行业研究。2019 年至今,负责大能源板块研究工作。

刘红光,信达能源石化板块负责人,博士,曾任中国石化经济技术研究院专家、所长助理,中国环境科学学会碳达峰碳中和专业委员会委员,从事能源转型、碳中和、石化产业发展研究等。曾牵头开展了能源消费中长期预测研究等多项研究,参与国家部委新型能源体系建设、行业碳达峰及高质量发展等相关政策文件研讨编制等工作。2023年3月加入信达证券研发中心。

胡晓艺,中国社会科学院大学经济学硕士,西南财经大学金融学学士。2022年7月加入信达证券研究开发中心,从事石化行业研究。

刘奕麟,香港大学工学硕士,北京科技大学管理学学士,2022年7月加入信达证券研究开发中心,从事石化行业研究。

关于信达证券

信达证券股份有限公司成立于2007年9月,由中国信达作为主要发起人,联合中海信托和中国中材集团,在承继中国信达投资银行业务和收购原汉唐证券、辽宁证券的证券类资产基础上设立,旗下拥有信达期货有限公司、信风投资管理有限公司、信达创新投资有限公司、信达澳银基金管理有限公司等4家金融服务子公司,8家分公司、93家证券营业部遍布全国。

关于中国信达

中国信达资产管理股份有限公司成立于1999年4月,是经国务院批准成立的首家金融资产管理公司。2013年12月12日,中国信达在香港联合交易所主板上市(股票代码01359.HK)。中国信达设有33家分公司,旗下拥有包括信达证券在内的8家从事不良资产经营、资产管理和金融服务业务的平台子公司,中国信达立足不良资产经营主业,围绕问题资产投资和问题机构救助,着力化解金融机构和实体企业不良资产风险。截至2018年末,中国信达总资产14958亿元,全年营业收入1070亿元。在2019年《财富》中国500强中,营业收入位列第84位。

特别声明

本公众号发布的信息仅供《证券期货投资者适当性管理办法》中规定的专业投资者使用;非专业投资者擅自使用本公众号信息进行投资,本人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担责任。

分析师声明

负责本报告全部或部分内容的每一位分析师在此申明,本人具有证券投资咨询执业资格,并在中国证券业协会注册登记为证券分析师,以勤勉的职业态度,独立、客观地出具本报告;本报告所表述的所有观点准确反映了分析师本人的研究观点;本人薪酬的任何组成部分不曾与,不与,也将不会与本报告中的具体分析意见或观点直接或间接相关。