因一笔五年前的项目,11名投资者的起诉可能让“券商一哥” 中信证券 面临高达千万的索赔风险。 东旭光电 的欺诈发行与长达八年的财务造假,正在将为其提供承销服务的 中信证券 华南公司推向风口浪尖。

12月4日晚间, 中信证券 发布公告,其子公司 中信证券 华南公司因涉及 东旭光电 证券虚假陈述责任纠纷案,被石家庄中院列为37名被告之一。

目前11名原告合计诉讼请求金额为182.82万元。这笔账源于 中信证券 在2020年收购广州证券(后更名 中信证券 华南公司)前,广州证券作为 东旭光电 2017年非公开发行股票的主承销商引发的纠纷。

中信证券 在公告中强调,潜在损失在收购交割前已充分考虑,对公司本期利润或期后利润无重大影响。

2025年3月, 东旭光电 因2015年至2022年财务造假、2017年欺诈发行等行为收到河北证监局的《行政处罚事先告知书》。

01

风险特征

中信证券 华南公司因 东旭光电 虚假陈述案被诉,此案涉及多重风险层面。诉讼已进入普通代表人诉讼程序,这使得涉诉金额存在极大的不确定性。

虽然目前仅11名原告,诉讼金额约182.82万元,但根据河北高院的裁定,潜在原告范围涵盖2016年2月15日至2024年7月5日期间买入并在2024年7月5日闭市后仍持有 东旭光电 股票的投资者。

该案最大的风险在于其可能带来的示范效应。作为2017年非公开发行股票的主承销商,广州证券被控“违反《证券法》相关规定,应当对原告损失承担连带赔偿责任”。

东旭光电 的案件性质严重,涉及长达八年的财务造假和欺诈发行。河北证监局披露,2015年至2019年间, 东旭光电 虚增收入最高达43.06亿元,虚增利润最高达14.45亿元。

02

核心挑战

面对这一诉讼, 中信证券 面临的核心挑战主要集中在应对诉讼程序的不确定性。

适用普通代表人诉讼程序审理意味着符合条件的投资者均可参与诉讼,这使得案件有进一步扩大的可能。这起诉讼是 中信证券 近期面临的多起合规挑战之一。

据报道,2024年 中信证券 累计收到监管罚单10次,罚单覆盖经纪、投行、资管等核心业务。在 中核钛白 定增套利案中, 中信证券 协助客户通过衍生品交易规避限售期,被罚没7166万元。

合规漏洞直接影响业务表现,2024年 中信证券 投行业务收入同比暴跌36.05%,IPO承销金额同比下降81.11%,全年仅新增1单IPO受理项目。

在 安达科技 项目中,因保荐的公司上市当年即亏损6.34亿元, 中信证券 被贵州证监局认定保荐失职。

03

风险成因

这起诉讼暴露了投行风险控制体系中的几个关键漏洞。首先是历史项目责任追溯问题, 中信证券 在2020年收购广州证券时,可能未能完全识别或评估广州证券所承担项目的潜在法律风险。

尽管 中信证券 表示“该案涉及的潜在损失均已在收购交割之前予以充分考虑”,但收购前的尽职调查可能存在疏漏。

投行业务的合规文化缺失也是重要因素。2022年《证券虚假陈述侵权民事赔偿案件的若干规定》大幅提高了中介机构的责任标准。

对于虚假陈述中的“重大性”认定,新规明确可通过量价影响来判断。若虚假陈述未导致证券价格或交易量明显变化,法院可认定不具重大性。

内部控制机制不完善同样是关键因素。从近期监管罚单可以看出, 中信证券 在经纪业务、员工管理、适当性管理等方面均存在问题。

江苏证监局指出,其镇江分公司存在“个别客户没有履行账户使用实名制管理职责”等问题。

04

责任与风险

此案的法律责任认定将依据多个关键因素。根据新规,虚假陈述民事赔偿的构成要件包括虚假陈述行为、损失、重大性、过错和因果关系。

其中,交易因果关系的认定尤为关键。根据新规,投资者需证明自己在虚假陈述实施日后、揭露日或更正日前进行了交易,即可推定因果关系成立。

被告可通过证明投资者交易时已知晓真相或交易受到其他重大事件影响等情形来推翻这一推定。

在损失因果关系方面,新规要求法院查明虚假陈述与原告损失之间的因果关系,被告能够举证证明原告的损失部分或全部是由系统性风险等其他因素导致的,可相应减轻或免除责任。

在责任划分方面,司法实践已出现保荐人仅承担10%责任、财务顾问承担1-2%责任等精准分责结果,“首恶”承担全额赔偿、“帮凶”适度担责成为共识。

本案中,原告要求除 东旭光电 以外的其他被告对损失承担连带赔偿责任,但最终责任划分需根据各主体的过错程度和行为作用确定。

05

应对策略

面对这一诉讼, 中信证券 需要采取多层面的应对策略。在诉讼策略上,应重点针对“重大性”和因果关系进行抗辩。

新规明确被告可通过证据证明虚假陈述并未导致证券价格或交易量明显变化,从而主张不具重大性。这需要专业的市场分析和数据分析支持。

应审查原告投资者的交易行为是否符合索赔条件。根据相关规定,投资者若存在违规使用他人账户、交易时间不在虚假陈述影响期间等情形,其索赔请求可能被驳回。

在内部风险管理层面,应强化投行业务全流程风险管理。根据“证券虚假陈述责任认定标准与实务应对”的专业分析,企业法务与合规团队应前置防范财务造假和信披违规风险,完善信息披露内控与重大事项审议机制。

针对历史并购项目的风险排查也至关重要。应系统梳理收购标的的历史项目,尤其是可能存在合规风险的项目,建立历史责任追溯管理机制。

在应对诉讼时,企业应及时启动证据保全和损失评估,核查投资者身份与交易合法性、比对股价走势与市场指数、区分虚假陈述影响与市场行情。

在业务与声誉管理方面,应审慎处理与此案相关的公关工作。诉讼进展信息的披露应保持透明及时,避免市场对“重大影响”的理解产生偏差。

同时,应加强与其他业务合作伙伴的沟通,避免此案对其他业务合作造成负面影响。

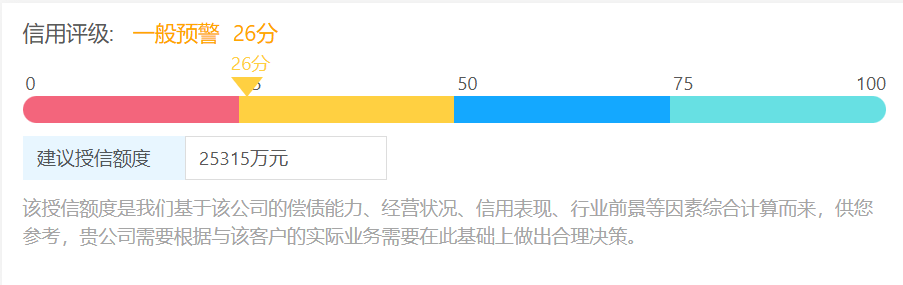

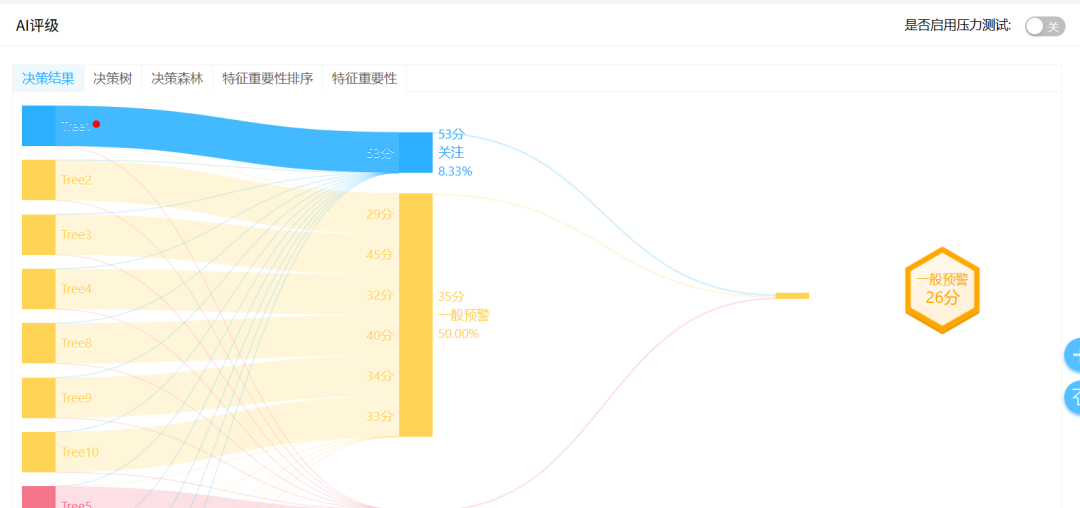

另外,根据AI风险控制系统“RiskRaider风险雷达”的风控监控数据,观测AI对 东旭光电 的风险信息,部分截图如下:

石家庄中院已确定此案适用普通代表人诉讼程序审理,这意味着更多符合条件的投资者可能加入诉讼。

中信证券 总部大楼里,投行业务线的风险控制部门正加班加点地重新审查历史项目。墙上的合规标语在日光灯照射下显得格外醒目,但真正有效的风险控制需要的远不止标语。

当 东旭光电 的欺诈行为长达八年未被发现,当广州证券作为承销商的连带责任问题成为诉讼焦点,整个证券行业的信任基础正在接受考验。