来源 :山西证券研究所2025-04-22

【事件描述】

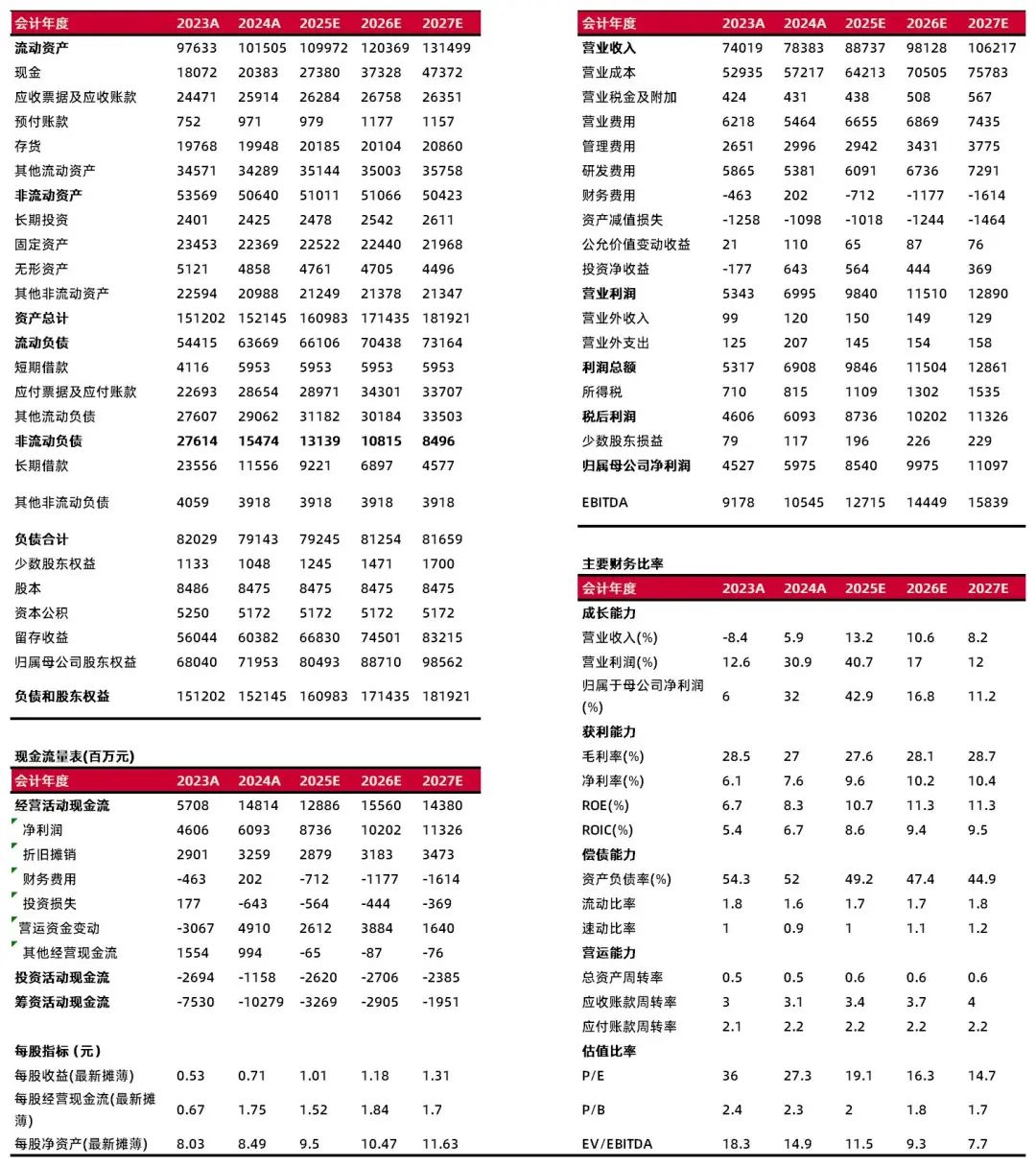

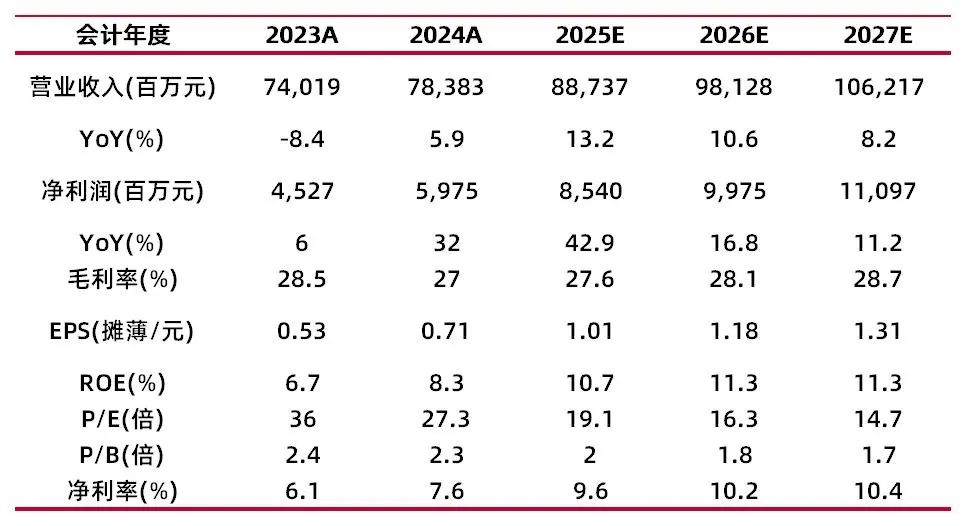

公司披露2024年报。全年实现营业收入783.83亿元,同比+5.90%;归母净利润59.75亿元,同比+31.98%;扣非后归母净利润53.34亿元,同比+21.55%。其中,24Q4营业收入200.23亿元,同比+12.12%;归母净利润11.07亿元,同比+141.15%;扣非归母净利润7.06亿元,同比+343.81%。

【事件点评】

聚集核心产品,竞争力持续提升。(1)挖机连续14年国内销冠:收入304亿元,同比+9.91%,收入贡献40%;毛利率31.82%,同比+0.96pct。(2)混凝土机械连续14年全球第一:收入144亿元,同比-6.18%,收入贡献19%;毛利率20.51%,同比-1.15pct。(3)起重机械全球市占率继续提升:收入131亿元,同比+0.89%,收入贡献17%;毛利率27.23%,同比+4.23pct。(4)桩工机械(旋挖钻机国内第一):收入21亿元,同比-0.44%,收入贡献3%;毛利率32.75%,同比+0.12pct。(5)路面机械海外增速超35%:收入30亿元,同比+20.75%,收入贡献4%;毛利率27.50%,同比-0.91pct。(6)其他产品129亿元,同比+17.23%,收入贡献17%;毛利率19.39%,同比-3.23pct。

全球化提速,主要市场收入高增。2024年,国际主营业务收入485亿元,同比+12.15%,占主营业务比重达64%,同比+3.49pct;毛利率29.7%,同比+0.26pct。公司海外产品销售已覆盖 150 多个国家与地区,各区域主营业务收入情况如下:亚澳区域 205.7 亿元,增长15.47%;欧洲区域 123.2 亿元,增长1.86%;美洲区域102.8 亿元,增长6.64%;非洲区域 53.5 亿元,增长 44.02%。公司挖掘机械、混凝土机械产品海外出口量均保持行业第一,市场地位稳固。

引领行业低碳化、数智化,重视产品研发。2024 年,公司新能源产品收入 40.25 亿元,同比+ 23%。公司电动搅拌车、电动挖掘机、电动起重机、电动泵车销售市占率均居行业第一;持续推动全量全要素数据采集,实现 1.9 万台设备、3.3 万台仪表以及6.1 万个摄像头的实时在线接入,通过数据分析与算法模型,系统优化降低成本及能耗。

坚持高质量发展,现金流大幅改善。2024 年,公司经营活动产生的现金流量净额 148亿元,同比大幅增长159.53%;资本开支29亿元,同比大幅减少35.07%。公司高度注重经营质量与风险管控,存货周转率2.73,应收周转率2.64,同比均有提升。

持续提升股东回报,拟回购并现金分红。公司拟向全体股东每10股派送现金股利3.6元(含税),合计30亿元,分红率50.78%,同比+9.71pct。公司拟回购用于员工持股计划,金额10-20亿元,价格上限29.1元/股。

【投资建议】

预计公司2025-2027年EPS分别为1.01/1.18/1.31,对应公司4月21日收盘价19.23元,2025-2027年PE分别为19.1/16.3/14.7,首次覆盖给予“买入-A”评级。

【风险提示】

政策波动风险。工程机械行业与基础设施建设和建筑业投资等密切相关,宏观政策和固定资产投资增速的变化,将对公司下游客户需求造成影响,进而影响公司产品销售。

市场竞争风险。公司国际化稳步发展,全球贸易保护主义抬头,大国博弈及全球政治经济的复杂性将给公司国际市场带来不确定性。国内外经济同步增长但仍存在不确定性,市场竞争加剧,大宗商品价格波动以及人工成本上升等因素,可能对公司销售规模和效益产生影响。

汇率波动风险:公司存在一定数量的美元、欧元、日元等外币业务,如果相关币种汇率波动,将对公司财务状况产生一定影响。

成本波动风险。公司原材料及零部件的成本可能受到多种因素的影响,如市场供求、供应商变动、替代材料的可获得性、供应商生产状况的变动及自然灾害等。

财务数据与估值

资料来源:最闻,山西证券研究所

财务报表预测和估值数据汇总