2025年上半年,港股与A股IPO市场呈现出协同爆发的态势,其中港股火爆程度超乎想象,新上市企业43家,同比增幅高达43.33%,这与港交所推出降低特专科技公司上市市值门槛,优化IPO定价流程以及调整公开认购机制等改革措施不无相关。

慧炬财经注意到,在宁德时代、恒瑞医药、海天味业等行业龙头成功在港二次上市后,挖掘机龙头三一重工港股IPO近日也迎来了新的进展。

7月4日,证监会官网显示,监管部门对三一重工出具了关于本次境外上市的备案反馈意见,包含五大方面问题,要求公司补充说明对控股股东认定结果不一致的原因及认定标准,并就控股股东的认定情况出具明确结论性意见,而针对公司部分募集资金拟用于扩大海外制造能力,就说明具体项目情况及项目所在的国别或地区等。

事实上,这并不是三一重工首次开启港股上市之旅,早在2011年,三一重工就获证监会批准发行H股,但在通过港交所聆讯后戛然而止选择了终止上市进程。

蛰伏了良久后,2025年5月22日,三一重工再次向港交所递交了招股书,正式重启赴港上市之路,中信证券为其独家保荐人。若成功上市,三一重工将进一步提升其在资本市场的影响力,截至7月17日收市,其总市值约人民币1597亿元。

三一重工此次赴港上市,旨在推进全球化发展战略,充分利用香港作为国际金融中心的优势,从其募资用途来看,拓展海外市场和提升研发能力是公司未来发展的重点方向。

公开信息显示,三一重工成立于1994年,2000年完成股改,2003年7月3日在上交所主板上市。作为全球工程机械行业的领军企业,其专注于挖掘机械、混凝土机械、起重机械、桩工机械及路面机械等全系列工程机械产品的研发、制造、销售及服务,覆盖多个细分行业。

在2024年,三一重工挖掘机械、混凝土机械、起重机械的营收占比分别高达38.8%、18.3%、16.7%,是公司营收主要来源。

据弗若斯特沙利文资料,按2020年至2024年核心工程机械的累计收入计算,三一重工是全球第三大及中国最大的工程机械企业。

股权结构方面,截至2025年5月14日,控股股东集团(包括三一集团、梁稳根、唐修国、向文波、毛中吾、袁金华、易小刚、周福贵及北京三一重机)共同持有三一重工约33.73%股份。

值得注意的是,三一重工创办人梁稳根2022年退任董事长,但与儿子梁在中续为公司非执行董事,梁在中现为三一重装国际执行董事兼董事长。

2024年营业收入企稳强势反弹

扣非净利年复合增长率30.61%

此次港股IPO,营收增速止跌企稳,扣非净利润又保持了持续增长,同时海外收入大幅提升,这无疑成为了三一重工的最大底气所在。

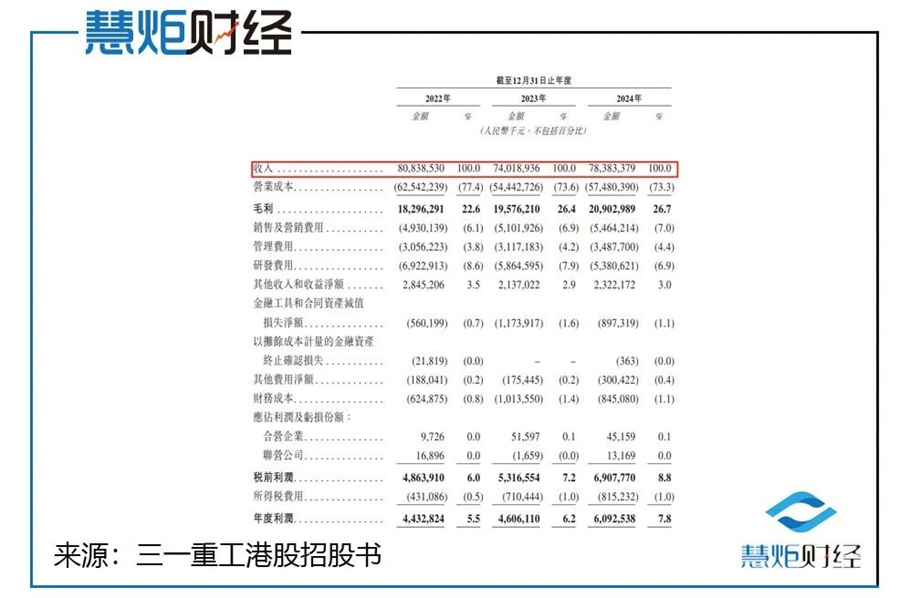

数据显示,三一重工最近三年营收存在起伏波动。2022年至2024年,其营业收入分别为808.22亿元、740.19亿元、783.83亿元,2022年和2023年分别同比下滑了24.38%和8.44%,虽然2024年营收仍未恢复到2022年时水平,却同比增长了5.90%成功扭转了过往两年的下滑趋势,但最近三年营收复合增长率依然为负增长的1.53%。

扣非净利润方面,2022年,三一重工扣非净利润为31.27亿元,2023年增长至43.88亿元,2024年又进一步提升至53.34亿元,但与2021年巅峰时期的102.91亿元相比,仍有不小的差距,但胜在三年间复合增长率高达30.61%。

到了2025年一季度,三一重工业绩又继续保持了持续向好,当期实现营业收入210.49亿元,同比增长了19.18%,实现扣非净利润24.03亿元,更是同比增长了78.54%。

仔细看来,2022年至2024年,三一重工海外市场收入占总收入比例从45.5%大幅提升至62.3%,为主要收入来源。2024年,三一重工海外市场收入488.6亿元,海外收入复合年增长率高达15.2%,毛利率也是达到了29.8%。

根据弗若斯特沙利文资料,2024年,中国龙头企业海外收入占比已从2020年的9.6%大幅上升至55.8%,海外市场已成为企业营收重要增长引擎。

毛利率方面,三一重工毛利率也是实现了逐年提升,从2022年时的22.6%,经由2023年的26.4%,增长至2024年的26.7%,且高于徐工机械等大部分工程机械上市公司。

实际上,三一重工毛利率维持行业领先水平,主要是通过自主研发及战略合作大力构建自主可控的供应链体系所致。数据显示,2024年三一重工整体零部件自给率约60%,其中挖掘机驱动轮、导向轮、支重轮、托轮及履带等零部件自给率为90%。

需要指出的是,2024年,三一重工研发费用从2023年时的58.64亿元降至2024年的53.81亿元,若研发投入持续减少可能会对公司技术创新能力和产品竞争力产生不利影响。

据了解,此次港股IPO,三一重工所募资金将用于进一步发展全球销售及服务网络,提高全球品牌知名度、市场渗透率和服务效率;扩大海外制造能力和优化生产效率以及增强研发能力等。

在业内人士看来,三一重工此次赴港上市是加强与境外资本市场对接的重要举措,更是在行业周期波动、国内市场增长受限背景下寻求突破的必然选择,而其国际化运营的深度如何关系着能否真正实现从"中国龙头"到"全球领导者"的跨越。