来源 :私人财富学堂2022-07-11

近两年,招商银行屡陷信托代销风波。去年8月16日,招商银行代销的大业信托・君睿15号(九通基业)项目集合资金信托计划出现实质性违约事件,是招商银行代销的信托计划面向自然人首次出现违约;3个月后的11月28日,招商银行代销的“外贸信托-富荣166号恒大成都天府半岛项目集合资金信托计划”也出现逾期。

近日,青海省西宁市城中区人民法院发布了一则公告,称将定于7月25日9时审理米哈游科技(上海)有限公司起诉五矿国际信托有限公司(下称“五矿信托”)“营业信托纠纷”一案。据了解,6月18日,五矿信托鼎兴1号至15号产品全部到期,均无法完成兑付,总规模超23亿元。多名投资人收到该系列信托计划申请展期18个月的通知。

壹

事件引发关注

游戏厂商米哈游起诉五矿信托一事引发关注,不少媒体称米哈游购买的是已违约的“五矿信托-鼎兴集合资金信托计划”。但实际上,米哈游购买的并非该产品,而是五矿信托发行的另一款逾期未兑付的信托计划,该信托计划投向了总部位于上海的另一家大型房企,该公司深陷债务泥潭。但该事件将五矿信托发行的多款产品的逾期问题公之于众。

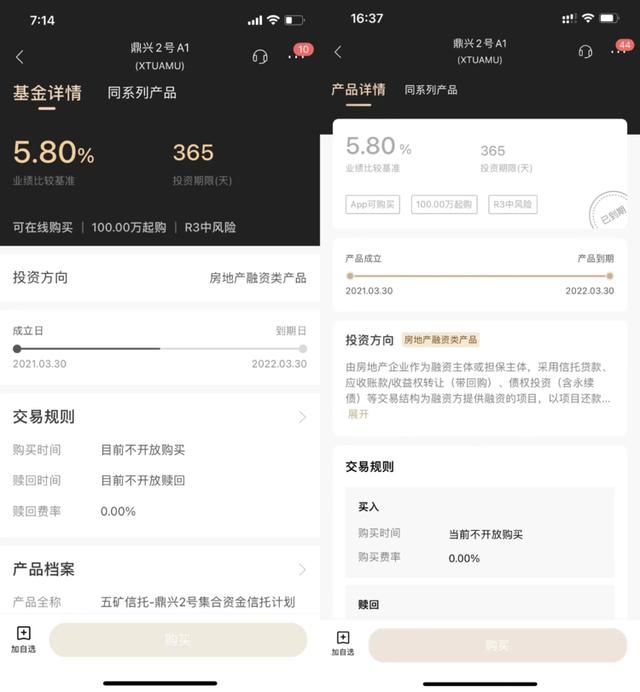

资料显示,“五矿信托-鼎兴系列”产品的管理公司为五矿信托,由招商银行北京分行营业部托管,同时招商银行也是承担了该系列产品的代销。基金托管费率为0.03%,基金销售费率为2.13%,光托管和代销费用招商银行就拿走2.16%。五矿信托鼎兴系列产品投资方向为房地产融资类产品,业绩比较基准均为5.80%,属于R3中风险产品,100万元起购。该信托计划用于受让深圳市五顺方商业保理公司买断持有的供应商对世茂集团控股有限公司旗下项目公司的应收账款债权。

贰

到底谁是真正的大冤种?

代销的信托屡屡暴雷,招商银行是不是真正的大冤种?

根据多方渠道了解,五矿信托鼎兴系列是银行自己操盘,借用信托发产品,然后募集资金向房地产公司放款,本质或为监管限制的银信合作项目。若属实,那么项目的实际管理人就是代销银行。

那么银行为什么不直接借钱房地产公司,要借道信托呢?因为银行资金受到监管规则的约束。所以,在房地产企业愿意用高利息借钱,同时银行又很想借的情况下,才有这种银信合作的模式。大概操作流程是,银行可以卖给老百姓一个理财产品(以前是银行理财,这里是信托理财),利息5%,再把筹来的钱委托给信托公司,让信托公司把钱借给房企(这里是信托公司的集和信托理财募集,然后直接放款)。这种“表外业务”即绕开了对银行的监管,又让银行赚得盆满钵满,而且银行的法律地位还只是代销,不承担管理人的职责。

好家伙,我直呼好家伙!

五矿信托鼎兴系列产品违约,多名投资人将矛头指向招商银行,他们质疑招商银行在代销信托产品中存在多处违规,并已向银保监会举报。有投资者反应,鼎兴系列产品在招商银行App上线时界面描述为基金,自五矿信托鼎兴1号、2号在今年3月到期不兑付问题发生后,招商银行不断修改手机银行产品详情界面,删去“基金”字样,增加了对于“房地产融资类产品”的投资方向说明。有理由相信招商银行故意欺瞒客户,伪装成基金销售,客户均被误导,以为购买的是基金。这违反资管新规第十二条,故意隐瞒产品信息。

还有投资人认为,招商银行风控把关不严。“招商银行明知五矿鼎兴为非标准化债权投资,一再以‘只是代销’敷衍客户,没有尽到投前尽职调查、风险审查和投后风险管理的责任。”截至2021年6月30日,世茂集团的总负债已高达4636亿港元,经营活动现金流量仅为84亿港元。而招商银行却在明知世茂流动资金紧张的情况下,以应收账款收购附差额补足承诺形式,变相为世茂提供流动资金贷款等等。

叁

信托屡屡暴雷的核心诱因

信托屡屡暴雷,最核心的诱因,房地产,房地产,还是房地产。

2021年,房地产类信托涉及金额较多,违约风险项目涉及金额约917亿元,占1500亿全部违约金额的61.1%。

房地产类信托因收益较高一度成为银行代销的热衷产品,一直占据金融机构代销信托的最大份额,被称为信托机构利润“三驾马车”之一。然而近两年由于疫情影响,房地产业不景气,有关部门对房地产行业的管控持续加码,融资条件也不断收紧,部分信托公司前期房地产信托业务过快过猛的增长,随着发行量不断萎缩及风险事件陆续爆发,房地产信托进入了“寒冬”,导致2021年房地产类信托的违约集中爆发。

截至2021年末,招行代销与房地产有关的产品规模为988亿元,其中私行代销的非标类房地产余额为933亿元,违约客户主要涉及华夏幸福和恒大。吃惯了代销房地产类信托红利的招行,如今屡屡踩中信托雷区,与其说是大冤种,不如说是招行未能及时调整业务方向、罔顾风险违规逐利的必然结果。