近两年来,房企与各路银行、信托之间的“财产争夺战”时有发生。近日,宋都股份被招商银行“抽贷”一事引发广泛关注。

因质押存单被划扣引发纠纷,招行银行被宋都股份告上了法庭。宋都股份公告称,旗下宋都房地产集团(下文简称“宋都房产”)因招商银行杭州分行私自划扣3.23亿元存单而向其提起诉讼,请求判令其赔偿因擅自处分其存单而造成的损失2177.73万元,加上相关利息合计2177.97万元。

据宋都股份表述,涉及的三笔银行贷款存续期,宋都控股均依约定期向招商银行支付本息,从未发生违约支付的行为。但招商银行却因“宋都控股在他行贷款发生逾期”而将3.23亿元的存单在未经原告的知情和同意下提前划扣,给其造成了巨大的经济损失,应当承担相应的赔偿责任。

作为国内最早选择以零售金融为发展主线的商业银行,招商银行一直头顶“中国零售银行之王”的光环。然而今年以来,招商银行却大有“掉队”趋势,不仅零售业务优势正在逐渐缩小,如今又面临被百强企业起诉的尴尬局面。

招商银行“踩雷”多个地产信托

抽贷背后不良贷款率节节攀升

近年来,招商银行在房地产领域频繁“踩雷”,这也许是其在宋都控股未发生违约支付的背景下“抽贷”的原因之一。

《拾盐士》了解到,宋都控股是宋都股份的股东,实际控制人俞建午曾担任宋都控股董事长。宋都股份向银行借款,宋都集团作为出质人,为这些贷款提供担保。

信息显示,俞建午已被卷入11起相关案件中,涉及金额超13亿元,占公司最近一期经审计净资产的170.67%,对宋都集团正常的资金流动造成了严重的影响。

回看2022,宋都股份取得营收近80亿元,同比增幅6.6%;归母净利-35.4亿元,较上年的-39.4亏损有小幅度的削减,但亏损值依然庞大。

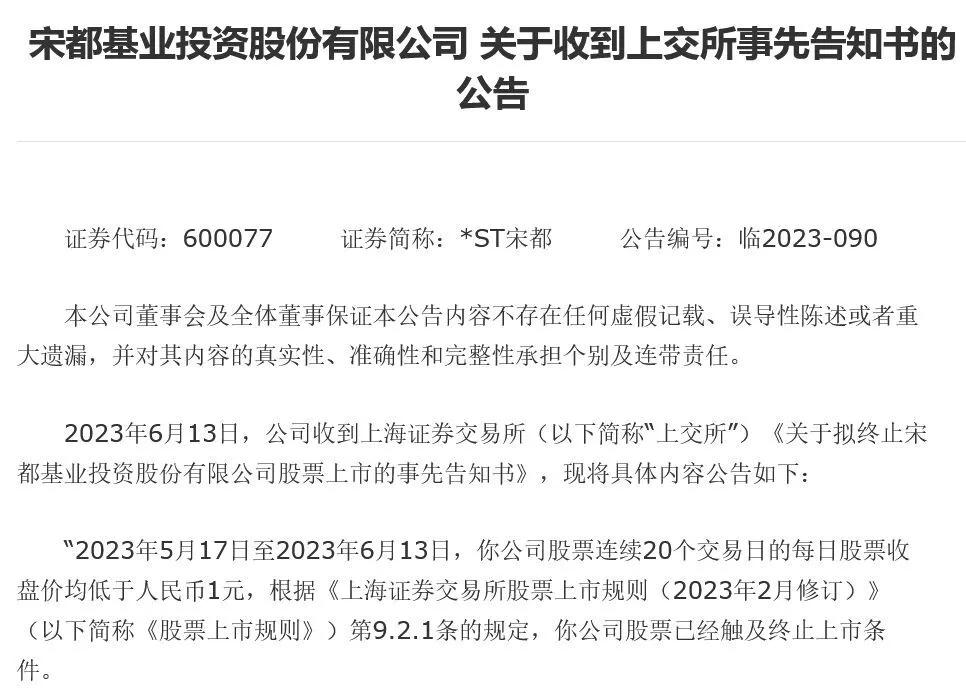

今年一季度以来,宋都股份股票持续下跌。6月13日,宋都股份正式公告,公司股票已连续20个交易日收盘价低于人民币1元,已触及《上海证券交易所股票上市规则》第9.2.1条第一款的规定的交易类退市情形。根据《股票上市规则》的相关规定,自2023年6月14日开市起停牌。

俗话说“一朝被蛇咬,十年怕井绳”,近两年来很多房企遭遇流动性危机,多个地产信托产品“暴雷”。这也导致许多银行“跟着倒霉”,其中就包括招商银行。

2021年8月,招行代销的5亿元大业信托・君睿15号项目出现实质性违约,该项目的信托主体华夏幸福在2021年年初就已暴雷,金融负债超两千亿。

2021年11月,招行代销的“外贸信托-富荣166号恒大成都天府半岛项目集合资金信托计划”逾期,总规模为66亿。

2022年6月,招行发布公告称,该行代销的五矿信托鼎兴1号至15号产品在3月30日到期后均无法完成兑付,总规模超23亿元。

招商银行踩雷房地产信托产品,不仅让号称招行“第三代灵魂人物”的原行长田惠宇因“精准踩雷”落马,也让银行整体的不良贷款率节节攀升。

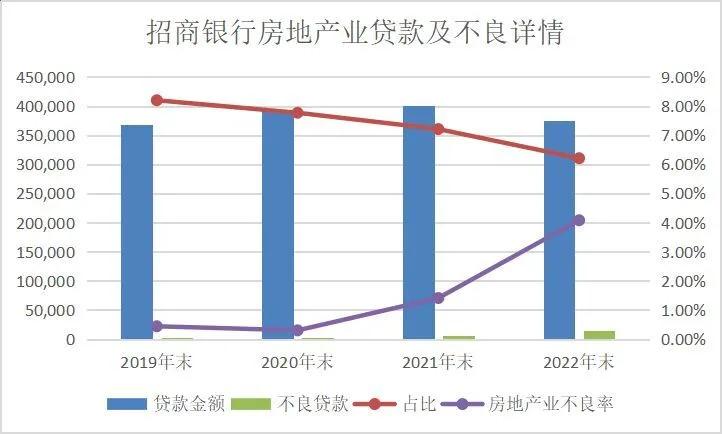

从财报来看,今年第一季度,招商银行不良贷款余额603.02亿元,较上年末增加22.98亿元。其中,房地产业的不良贷款余额在一季度就增长了19.37亿元。

虽然一季度不良贷款率与去年末持平,但是房地产业的不良贷款率却从去年末的3.99%提升至4.55%。对此,招商银行回应表示,房地产不良贷款率较上年末上升0.56个百分点,主要还是受部分高负债房地产客户风险进一步释放的影响。

在招商银行2022年业绩交流会上,现任招商银行副行长兼首席风险官朱江涛表示,今年房地产行业的不良率可能还会有所上升,但是不良生成会大幅下降。

业绩增长乏力、股价下跌

零售业务整体优势正在缩小

进入2023一季度,银行板块呈异军突起之势,迎来了爆发式的上涨。其中,中国银行、农业银行等股票增值十分喜人,中信银行的股票增长甚至开创历史新高,整个银行业显出一派欣欣向荣之景。

而与之形成鲜明对比的则是招商银行的股价,据统计,从年初至今,招商银行股票下跌幅度达到了7.54%,在42家A股上市银行中排名倒数,且远远跑输银行指数。

频频下跌的股价背后,是其萎靡不振的业绩表现。

2023年一季度,招商银行实现营业收入906.36亿元,同比下降1.47%;净利息收入554.09亿元(占比为61.13%),同比增长1.74%;非利息净收入352.27亿元(占比为38.87%),同比下降6.13%。

从非利息收入细分来看,财富管理与资产管理两个项目的手续费及佣金增速均出现了比较明显的下滑。

2023一季度,招商银行净手续费及佣金收入在9家A股上市的股份行中排名最高,为250.79亿元;但在增速方面,则落后到了倒数第三,同比下降12.60%。

对于非利息净收入下滑的原因,招商银行也给出了解释:“主要是客户风险偏好降低,投资意愿偏弱,手续费及佣金收入有所下降。”

非息收入整体的下降趋势,意味着招商银行引以为傲的零售业务遭受打击,整体优势在不断缩小。

随着各大银行逐渐对零售业务的推进,招商银行的零售业务受到了很大冲击。2020年招商银行提出“大财富管理”理念,进一步向轻型银行转型。不过,从去年开始,招商银行零售业务的压力开始显现。

2022年年报显示,招商银行2022年全年非利息净收入1265.48亿元,同比下降0.62%,而这也是招商银行自转型以来首次出现非利息收入同比下滑。

从盈利能力来看,2023年一季度,招商银行实现归属于母公司股东的净利润388.39亿元,同比增长7.82%;年化后归属于股东的平均总资产收益率(ROAA)和年化后归属于本行普通股股东的平均净资产收益率(ROAE)分别为1.50%和18.43%,同比分别减少0.04和减少0.81个百分点。

“增利不增收”现象的出现,主要是由于当期信用减值损失同比下降所致。对比来说,由于一季度的贷款规模增幅大于2022年同期,因此贷款和垫款信用减值损失同比增加了54.9亿元。除贷款和垫款外的其他类别业务信用减值损失合计-1.29亿元,同比减少105.92亿元。

值得注意的是,今年一季度,招商银行财富管理手续费及佣金也在持续下滑,收入91.10亿元,同比下降13.25%,保险、理财、基金、信托、证券代理收入全部同比下降,最高降幅达到29.8%。

频收罚单、投诉不断

合规与内控管理遭“拷问”

不仅业绩增长大有“掉队”趋势,招商银行的内控管理水平也屡遭“拷问”。据《拾盐士》不完全统计,截至六月招商银行在今年已经收到7张罚单,罚款数目逼近四千万元。

据央行网站公布的行政处罚公示,2023年1月,招商银行因涉及13项违法行为,被中国人民银行警告,没收违法所得5.6万元,罚款3423.5万元。

没过多久,招商银行又被披露了对违规事项的自律处分信息。作为债务融资工具主承销商及簿记管理人,在其承销发行工作开展中,存在“违反公平公正原则”、“影响市场秩序”、“工作开展不规范”等4项违反银行间债券市场相关自律管理规则的行为。针对上述违规事项,招商银行被予以警告和深入的整改。

2023年2月,因流动资金贷款资金管理不尽职、对个人经营贷款管理不尽职等多项行为严重违反审慎经营规则,被罚款155万元。

2023年3月,接连因理财销售行为不当、信贷资金违规回流借款人开立存单合计被罚60万元。

2023年4月,因贷款“三查”不尽职导致贷款被挪用被罚20万元。

2023年5月又因个人银行账户开立未备案、迟备案,未按规定开展客户身份重新识别等违规行为被罚32.6万元。

对于传统银行业而言,由于业务模式竞争激烈、创新思路有限,压力之下出于业绩诉求而放松合规管理则很容易导致违规行为的发生,招商银行也不例外。而除了合规问题亟待解决,大量的客户投诉也让业内对于招商银行的管理水平提出质疑。

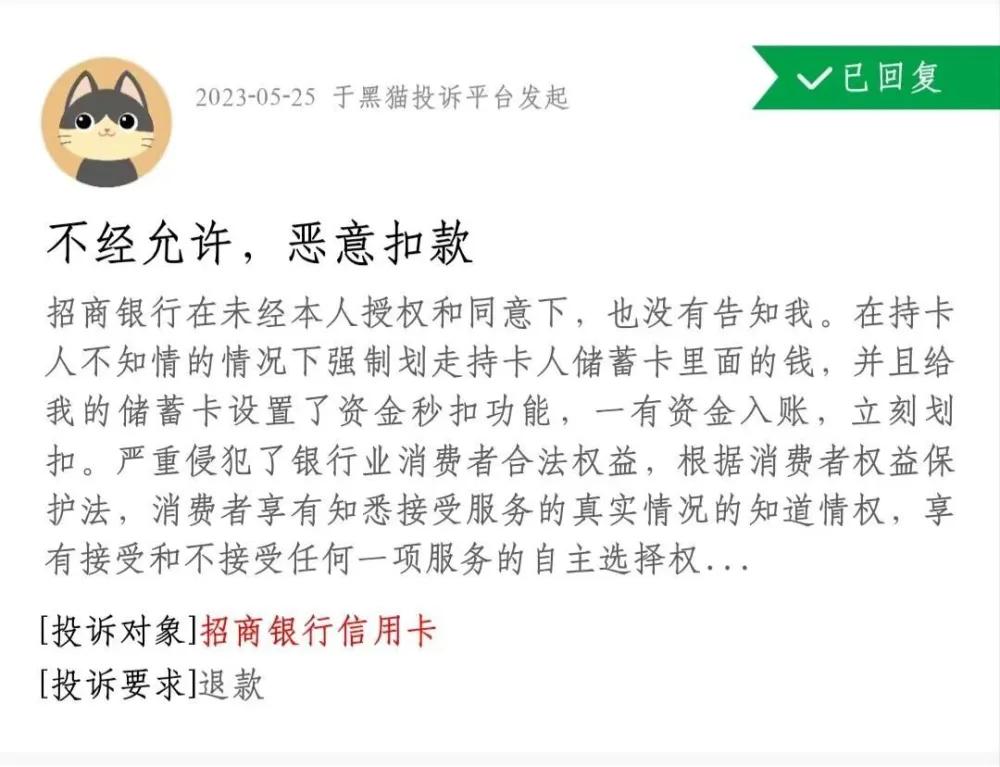

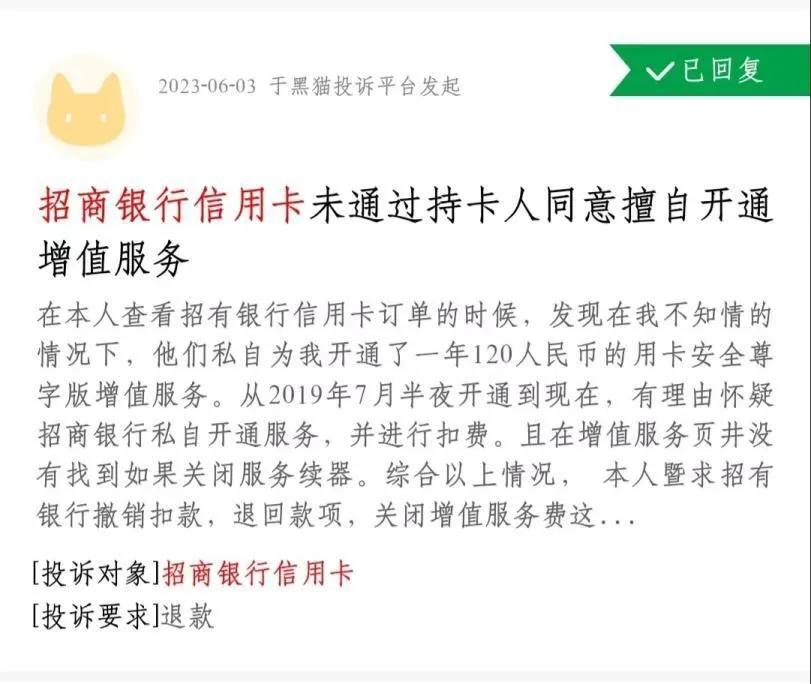

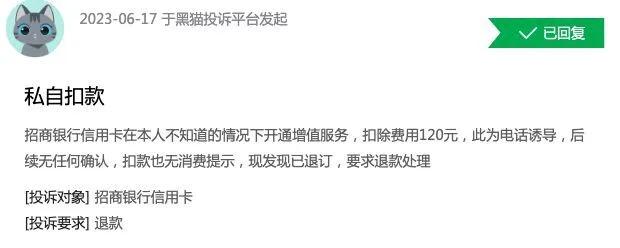

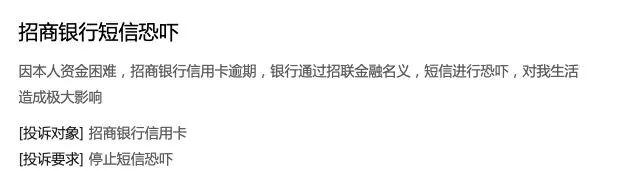

黑猫投诉相关内容显示,招商银行投诉量达20314条,大量投诉内容指向“未经允许恶意扣款”“循环利息高”“暴力催收”等问题。

据掌上生活App智能客服介绍,招商银行曾推出过“信用卡百宝箱”系列产品,其属于收费型增值服务,主要包括用卡安全保障、还款安心保障。每月扣款3、5、10元不等,或按季扣款15、30元不等,或按年扣款60、120元不等,不同产品费用不同。

本是一项普通的便民活动,然而许多用户在登录招行信用卡官方网站进行增值服务的查询时,竟然发现自己“不知不觉”就订购了该产品,在收到招商银行发来的扣款短信后才明白,自己已是这款产品使用的“老用户”了。

至于订购的年限,最早可以追溯到2011年。十多年的时间中,竟有一项自己也没发现的隐秘扣费服务在运行,这让很多用户无法接受进而投诉。

对此,招商银行客服中心也做出回应表示,这项服务的开通主要有两个渠道,一是通过App申请,二是银行推销电话邀请开通,“可能您当时使用App时不小心点到,我们开通时都会有短信提醒,可能您当时比较忙,没有留意到。”

据了解,对于招商银行“未经用户同意擅自开通增值服务并收取费用”的行为,中国银保监会浙江监管局也给予高度重视,目前正在进一步调查中,后续进展如何《拾盐士》也将持续保持关注。