投资要点

财报综述:1、营收、利润增速稳定:营收同比-1.9%、净利润同比+6.5%。其中,净利息收入同比增0.1%,增速边际放缓;净非息收入同比下降5.2%,降幅略有走阔。2、净利息收入环比-0.55%,资产端拖累息差环比下行,单季负债成本环比平稳。单季年化生息资产收益率环比下降8bp至3.72%,单季年化计息负债付息率环比小幅下降1bp至1.73%,基本维持稳定。贷款利率和债券投资分别环比下降7bp和4bp至4.24%和3.18%。存款付息率环比提升1bp至1.64%,同业负债付息率环比下降17bp至1.99%。3、资产负债增速及结构:债券投资持续高增;单季存贷增长放缓。资产端:生息资产同比增9.5%;总贷款同比增6.6%、债券投资同比高增23.6%。负债端:计息负债同比增9.7%;总存款同比增12.3%。存款占比较2Q23增0.5个点至85.5%,存款占比延续上升趋势。4、存贷细拆:地产持续压降;信用卡增维持改善;个人存款占比持续提升。贷款方面:1Q23-3Q23新增对公:零售:票据=42:56:2。存量房地产贷款占比总贷款环比下降0.4个点至4.9%。零售贷款新增占比维持高位,占前三季度新增贷款的55.9%,信用卡投放延续改善趋势。存款方面:存款定期化延续,定期存款占比提升3.1%。企业定期、个人定期分别单季新增822亿、1417亿。5、净非息同比增速继续走低:手续费平稳,其他非息增速放缓。净非息收入同比下跌5.2%,跌幅较1H23走阔2个百分点。其中:净手续费收入累积同比下降11.5%(vs 1H23同比-11.8%),净其他非息收入累积同比增长15.8%(vs 1H23同比+26.7%),预计由于三季度资金利率上行,增幅有所放缓。代理保险收入同比+17%,增速边际提升明显。6、零售客户和AUM:财私客户及其AUM维持较高增速,私行AUM占比持续提升。金葵花和私行客户分别同比增10.6%和9.5%,对应AUM增速分别8.9%和9.9%。私行AUM占比31.42%,环比提升14bp。7、资产质量:总体稳定,对公维持平稳,信用卡逾期率连续三个季度改善。(1)不良率环比小幅提升1bp至0.96%。逾期率为1.25%,环比维持平稳;其中逾期3个月以上贷款占总贷款比重环比上升1bp至0.75%。拨备覆盖率445.86%、环比下降1.77个点,仍维持高位。拨贷比4.27%,环比维持平稳。(2)对公:不良率维持1.26%,逾期率环比改善14bp至1.18%。对公房地产不良率环比下降14bp至5.31%。(3)零售:不良率环比维持在0.86%,信用卡改善带动逾期率环比下降1bp至1.28%。

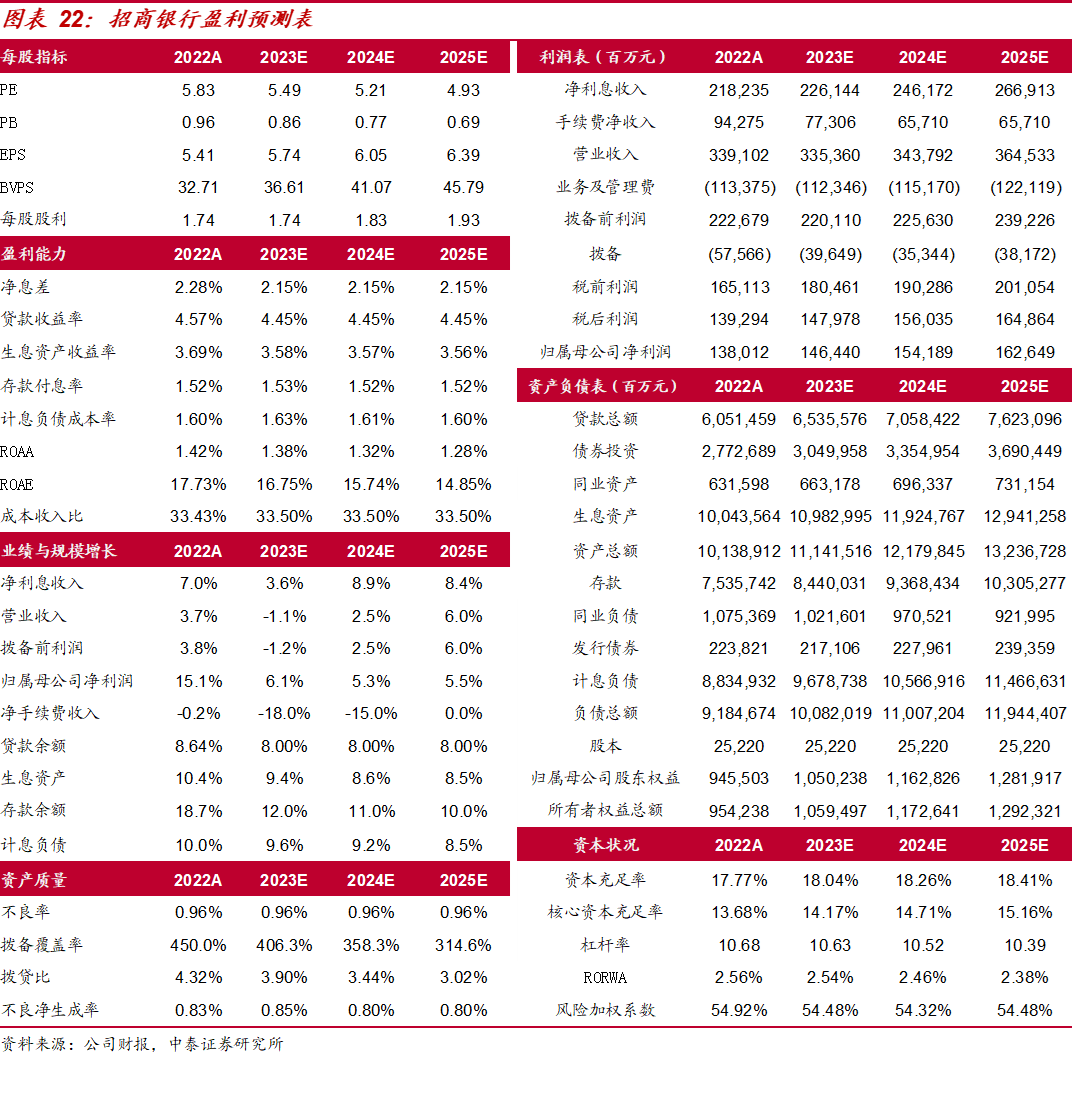

投资建议:公司当前股价对应2023E、2024E、2025E PB 0.86X/0.77X/0.69X;PE5.49X/5.21X/4.93X。招行在零售和财富管理赛道,逐渐积累起来“商业模式的护城河”;在于长期形成的内部市场化、外部客户导向的“企业文化”(在银行业内里是稀缺的);在于一大批务实勤奋、专业和进取正派的中高层和业务骨干形成的“团队人员”。这些底层价值并未发生变化,仍是行业中稀缺优秀的银行,值得长期持有。

风险提示:经济下滑超预期、公司经营不及预期。

1、营收、利润增速稳定:

营收同比-1.9%、净利润同比+6.5%

招行3季度累积营收同比-1.9%,净利润同比+6.5%。其中,净利息收入同比增0.1%,增速边际放缓;净非息收入同比下降5.2%,降幅略有走阔。3Q22-3Q23期间,累积营收、PPOP、归母净利润分别同比增长5%/3.7%/-1.8%/-0.5%/-1.9%、4.1%/3.8%/-3.9%/-2.4%/-2.8%、14.2%/15.1%/7.8%/9.1%/6.5%。

3Q23业绩累积同比增长拆分:规模增长主贡献、对业绩支撑10.1个点;其次为拨备计提、税收和其他非息,分别对业绩正向贡献7.3、2.0和1.7个点。息差、手续费和成本均负向贡献业绩。细看各因子贡献边际变化情况,边际对业绩贡献改善的是: 1、税收对业绩正贡献,边际贡献上升1.5个点。2、成本和手续费负向贡献分别收窄1和0.6个点。边际贡献减弱的是:1、拨备、其他非息和规模增长对业绩正贡献,正向贡献度分别边际下降3.8、0.9和0.5个点。2、净息差对业绩负向贡献边际走阔0.6个点。

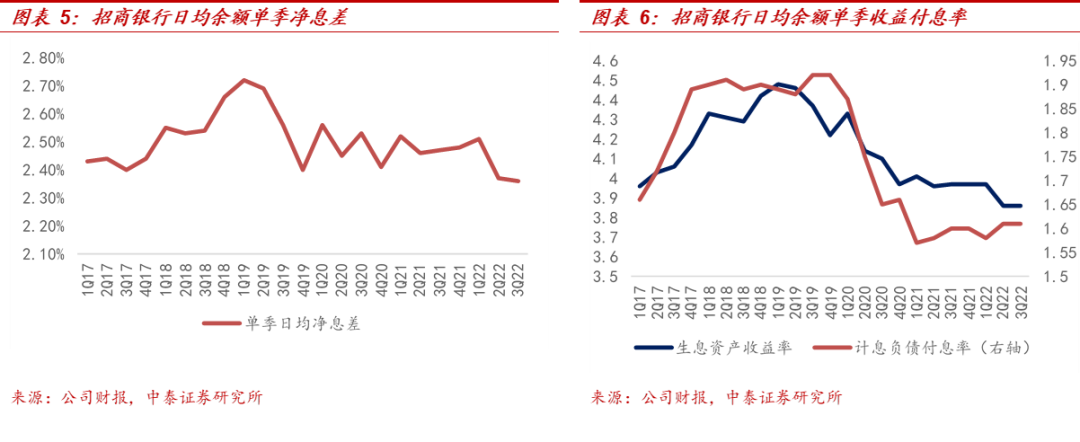

2、净利息收入环比-0.55%,资产端拖累息差环比下行,单季负债成本环比平稳

净利息收入环比-0.55个百分点:规模增长稳健,资产端拖累息差环比下行,负债成本环比平稳。单季日均生息资产环比增长0.9%,单季日均净息差环比下降5bp至2.11%。

资产端:单季年化生息资产收益率环比下降8bp至3.72%,利率因素是主要拖累项。我们测算资产端结构因素为0,利率因素拖累8bp。1、结构因素:结构因素:贡献为0,贷款、债券投资占比分别上升0.1和0.9个点,占比分别为63.1%和25.5%,贷款占比维持稳定,同业资产占比下降了1个点至5.5%。2、利率因素:贷款利率和债券投资分别环比下降7bp和4bp至4.24%和3.18%。主要受LPR下调、市场利率中枢低位运行影响,贷款利率和投资收益率均有下降。

负债端:单季年化计息负债付息率环比小幅下降1bp至1.73%,基本维持稳定。1、结构因素:存款占比提升0.5个点至85.5%,同业负债占比下降0.4个点至10%。存款为负向贡献,同业负债为正向贡献。2、利率因素:存款付息率环比提升1bp至1.64%,同业负债付息率环比下降17bp至1.99%。预计仍是存款定期化趋势支撑负债成本刚性。

3、资产负债增速及结构:

债券投资持续高增;单季存贷增长放缓

资产端:1、资产增速及结构:1Q23-3Q23生息资产同比增9.5%;总贷款同比增6.6%、债券投资同比高增23.6%。贷款、债券投资、同业业务分别占比63.1%、25.5%和5.5%,占比较1H23变动-0.1、+0.9和-1pcts,贷款增速仍低于总资产增速,债券投资维持高增速。2、信贷增长情况:三季度信贷增长放缓,3Q23单季新增565亿元,较去年同期单季少增907亿,前三季度累积同比少增662亿。

负债端:1、负债增速及结构:计息负债同比增9.7%;总存款同比增12.3%。存款、同业负债和发债分别占比85.5%、10.0%和2.7%,占比较2Q23变动+0.5、-0.4和-0.1pcts,存款占比延续上升趋势。2、存款增长情况:3Q23单季新增存款329亿,前三季度累积存款增长6617亿,虽较2022年前三季度高基数情况下少增2110亿,但其实整体存款增长仍维持较高水平,较2021年前三季度多增2944亿。

4、存贷细拆:地产持续压降;

信用卡增维持改善;个人存款占比持续提升

贷款结构:1-3Q23新增对公:零售:票据=42:56:2(VS 1H23对公:零售:票据=66:60:-26)。1、对公:新增对公贷款投向以制造业、电力燃气、租赁商服为主,存量房地产贷款占比总贷款维持下降趋势,较1H22环比下降0.4个点至4.9%。2、零售:零售贷款新增占比维持高位,占前三季度新增贷款的55.9%,投放仍以小微和消费贷为主,新增占比分别为29.1%、22.7%,信用卡投放延续改善趋势,新增占比环比提升1.6个点至9.8%。

存款结构:存款定期化延续,定期存款占比提升3.1%。1、期限来看,企业活期存款、个人活期分别单季下降1836亿、901亿,企业定期、个人定期分别单季新增822亿、1417亿。企业定期占比23.3%,环比上升1.2pcts。个人存款定期占比19.5%,环比上升1.9pcts。2、客户结构上看,个人存款占比延续提升趋势,环比提升0.9pcts至42.2%。

5、净非息同比增速继续走低:

手续费平稳,其他非息增速放缓

净非息收入同比下跌5.2%,跌幅较1H23走阔2个百分点。其中:净手续费收入累积同比下降11.5%(vs 1H23同比-11.8%),净其他非息收入累积同比增长15.8%(vs 1H23同比+26.7%),预计由于三季度资金利率上行,增幅有所放缓。截至3Q23,净非息、净手续费和净其他非息收入分别占营收36.5%、26.2%和10.3%,由于银行旺季营销等因素,手续费在季度间前占比前高后低的季节波动,但由于今年资本市场行情持续低迷等因素,手续费收入占比营收持续走低,较去年同期下降2.9pct,拖累净非息收入占比低于去年同期1.3pct。

3Q23净手续收入同比下降11.5%,较1H23同比降幅小幅收窄0.3个点:1、结构来看,公司中收结构保持稳定,财富管理业务、银行卡业务对中收贡献最多,其次是结算业务、资产管理业务和托管业务,分别占比32.8%、19.8%、16.0%、11.8%和5.6%,其中财富管理业务占比下降,托管费收入占比保持不变,资产管理和银行卡业务占比环比小幅提升,分别提高0.1和0.2个百分点,结算与清算业务手续费收入占比提升幅度较大,环比上升0.8个百分点。2、增幅来看,除结算业务外其他中收同比均有所下降,财富管理收入降幅收窄。其中资产管理业务、银行卡业务中收规模同比下降幅度最大,分别下降8.1和8.6个百分点,结算与清算业务中收同比上升2.2%。资管收入下降主要是招银理财产品管理规模同比下降拖累。财富管理收入同比负增6%,降幅较1H23收窄4.2个点。

净其他非息收入同比增长15.8%,增速边际下降10.9个点。其中,公允价值变动损益、汇兑净损益、投资收益分别较去年同期变动+14.3亿、+1.3亿、+15.2亿,较1H22变动-4.8亿、+8.1亿、50.1亿。

集团口径财富管理手续费详细拆解:从大财富管理价值循环链角度看各重点项目情况。1、结构占比情况,财富管理业务各项收入占比也相对均衡。受托理财、代理基金、保险、信托分别贡献财富管理手续费16.8%、17.0%、52.4%和10.4%。2、同比增速情况,代理保险收入同比增速提升至17%,其余代理业务同比维持负增。代理保险费收入126.11亿元,同比增长16.94%,主要是保障型保险销量及占比同比上升;代理基金收入40.84亿元,同比下降22.81%,主要是费率较高的权益类基金保有规模及占比下降;代销理财收入40.29亿元,同比下降24.31%,主要是代理信托规模下降;代理证券交易收入5.76亿元,同比下降20.11%,主要是香港资本市场持续低迷,股票交易量减少。

6、零售客户和AUM:财私客户及其AUM

维持较高增速,私行AUM占比持续提升

零售客户和AUM增长情况。1、客户数。零售客户数1.94亿户。其中金葵花及以上452.61万户。客户数增长方面,财富客户保持较高速增长。零售客户同比增6.5%,金葵花和私行客户分别同比增10.6%和9.5%,维持较高增速。2、AUM。管理零售客户总资产余额13.08万亿元,同比增9.4%。其中管理金葵花及以上客户总资产余额10.66万亿元。金卡及普卡、金葵花、私行管理的AUM增速分别同比9.9%、8.9%和9.9%。私行AUM占比31.42%,环比提升14bp。

7、资产质量:总体稳定,对公维持平稳,

信用卡逾期率连续三个季度改善

招行资产质量总体仍维持稳健,零售不良率环比下降,公司拨备覆盖率445.86%,总体安全边际仍然较高。

不良维度――不良在低位平稳。1、不良率环比小幅提升1bp至0.96%。2、单季年化不良净生成0.71%,环比上升8bp。

逾期维度――逾期3个月内有所改善;逾期3个月以上增加。逾期率为1.25%,环比维持平稳;其中逾期3个月以上贷款占总贷款比重环比上升1bp至0.75%。逾期占比不良130.23%,环比下降1.23个百分点。

拨备维度――安全垫维持在高位。拨备覆盖率445.86%、环比下降1.77个点,仍维持高位。拨贷比4.27%,环比维持平稳。

各业务条线资产质量情况:对公资产质量维持稳定,零售资产质量环比小幅改善。1、对公:不良率维持1.26%,逾期率环比改善14bp至1.18%。2、零售:不良率环比维持在0.86%,信用卡改善带动逾期率环比下降1bp至1.28%。信用卡逾期率环比连续维持三个季度的改善趋势,环比继续下降11bp至2.87%,小微、按揭分别小幅环比上升1bp至0.64%和0.5%,消费贷维持在1.13%。

房地产行业及资产质量相关情况:1、表内外规模:规模持续压降。集团房地产相关的实有及或有信贷、自营债券投资、自营非标投资等承担信用风险的业务余额合计4,147亿元,较1H23下降4.9%。其中,公司对公房地产贷款余额4,147亿元,占公司贷款和垫款总额的4.92%,占比较2Q23下降0.34个百分点。其中,高信用评级客户贷款余额占比超过八成;从项目区域看,公司85%的房地产开发贷款余额分布在一、二线城市城区。集团理财资金出资、委托贷款、合作机构主动管理的代销信托、主承销债务融资工具等不承担信用风险的业务余额合计2,569亿元,较1H23上升3.8%。2、对公房地产不良率环比下降14bp至5.31%。招行公司贷款不良生成额92.08亿元,同比减少42.74亿元,主要是房地产业贷款不良生成额同比减少。

8、其他

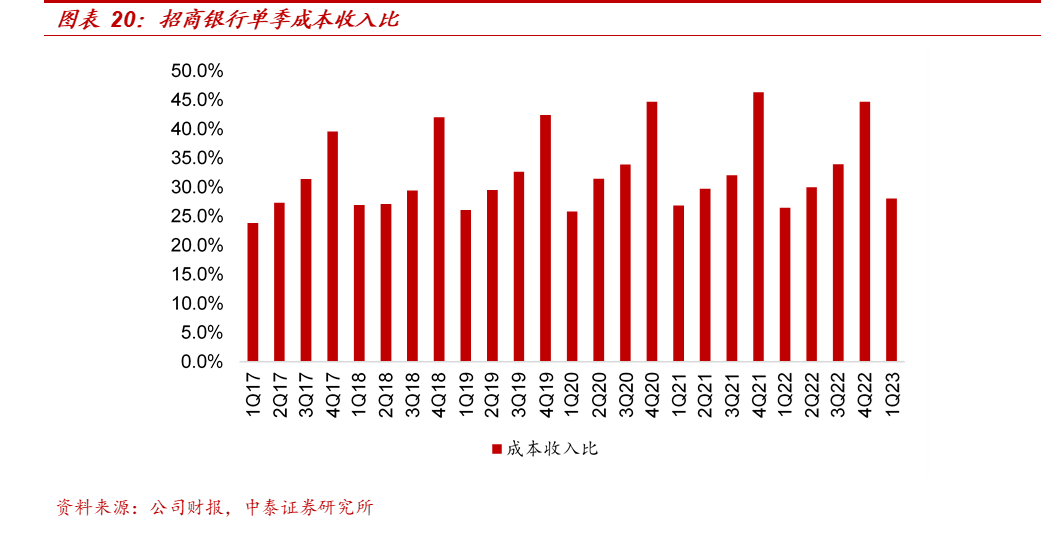

业务及管理费增速边际下降、同比+0.03%(VS 1H23同比+4.4%)。累积年化成本收入比30.63%,较去年同期上升0.6个点。

核心一级资本充足率环比上升:高级法下核心一级资本、一级资本、资本充足率分别为13.37%、15.23%、17.38%,环比上升0.28%、0.24%和0.29%。风险加权资产增速环比+1.9%、生息资产环比-0.8%。

前十大股东变动情况:减持――香港中央结算(代理人)有限公司增持7.7万股至持仓占比18.10%,香港中央结算有限公司减持1.01个百分点至4.70%

投资建议:公司当前股价对应2023E、2024E、2025E PB 0.86X/0.77X/0.69X;PE5.49X/5.21X/4.93X。招行在零售和财富管理赛道,逐渐积累起来“商业模式的护城河”;在于长期形成的内部市场化、外部客户导向的“企业文化”(在银行业内里是稀缺的);在于一大批务实勤奋、专业和进取正派的中高层和业务骨干形成的“团队人员”。这些底层价值并未发生变化,仍是行业中稀缺优秀的银行,值得长期持有。

风险提示:经济下滑超预期、公司经营不及预期。