来源 :雪球2024-01-03

招商银行2023年可以说是近10年来基本面最糟糕的一年,净息差受累于减费让利,全年大幅下滑,估计最终下滑程度仅次于2009年。同时,受到股票市场和债权市场同时低迷的影响,财富管理业务的手续费收入显著下降。虽然能够通过控制营运费用增速和降低信用减值计提力度让净利润保持正增长。但是,这并不能消除大家对于业绩的担心。

最近一段时间招行的走势不佳,论坛里很多屁都不懂的都要过来踩招行一脚,说什么地产绑定,业绩要大幅下滑之类的屁话。新的一年来了,是时候对招行2024年的基本面进行展望了。

规模增长

在前几天的文章《2024年中国经济走向何方》中提到过,2024年的货币投放增长会略低于2023年。但是经济复苏态势和资产荒会略好于2023年。这就为招行的成长制造了有利条件。

众所周知,招商银行是国内资本金最充足的全国性银行,所以资本金一向不是制约招行规模扩张的因素。回顾过去几年招行的规模增长多数都能维持在10%左右,即便是货币收紧的2017-2018年。制约招行扩张的主要因素是客户需求,而不是资本金或者央行政策。所以,对招行来说资产荒和客户需求不足对于招行的影响更大。

所以个人认为招行在2024年的规模增长可以做到和M2增速基本同步即10%左右。

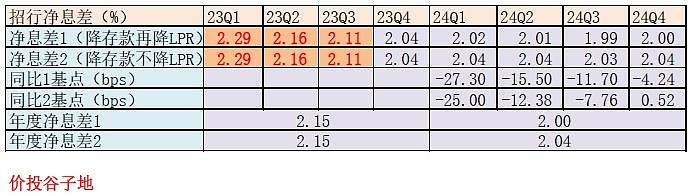

净息差

关于招行的净息差,前一段时间的专栏文章《银行业2024年净息差展望(下)》中已经给出了相关的判断。只不过当时只给了净息差的环比变化情况,没有给出年度汇总和年度同比数据。我们利用环比数据和招行披露的2023年前三季度的净息差数据可以做出净息差的同比和年度同比数据,如下表1所示:

表1

从表1我们可以看出招行的2023年净息差为2.15%,而2024年分为后续下调LPR抵消存款利率下调和不再下调LPR这两种情况。如果2024年一季度LPR继续下调,2024年度招行的净息差就是2.0%左右;如果不再降低LPR,2024年度招行的净息差就是2.04%左右。本文后面的评估暂时按照继续下调LPR利率这一假设为前提条件。

分季度看两种情况下同比净息差降幅最大的都是在一季度。净息差的同比降幅都在20bps之上,其中情况1净息差同比降幅高达27.3bps,或净息差贡献增长因子为-11.8%。这就是说,即便招行在第一季度的总资产增速和生息资产增速达到10%,其净利息收入也很难保持正增长。

到中报时,第二季度净息差同比降幅对于净利息收入影响显著降低,中报的净利息收入同比增速开始回到0附近。这代表着招行最困难的时点过去了。