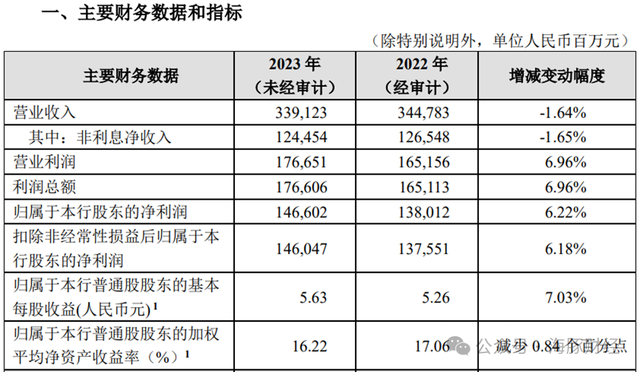

1月19日,招商银行发布未经审计的业绩快报,2023年,招商银行实现营收3391.23亿元,同比下降1.64%;实现归母净利润1466.02亿元,同比增加6.22%。

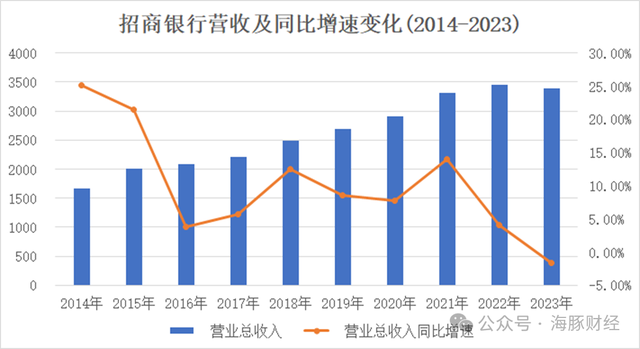

海豚财经注意到,招行去年营收同比增速不仅首次跌破2016年低点,而且也是过去十年来首次出现全年营收负增长。对招行来说,这可能是一个关键拐点,或许意味着招行不得不暂别过去十年高歌猛进的黄金时代,躬身面对眼下的诸多挑战。

年度营收10年来首次负增长

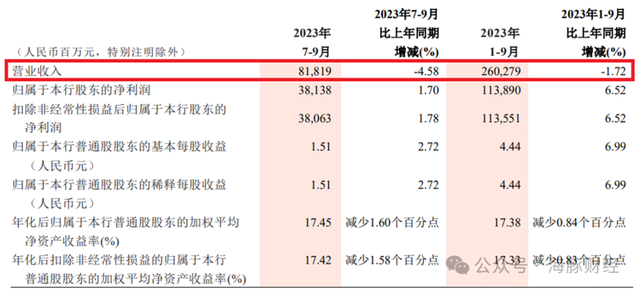

实际上,去年招行三季报业绩已经表明,其盈利增速大幅放缓。

2023年前三季度,招行归母净利润同比增长6.5%,增速较半年末下降2.6%,3季度单季同比增长1.7%,较二季度增速减缓较为明显;2023年前三季度,招行营收营收同比下降1.7%,降幅较上半年末扩大1.4个百分点,其中3季度单季同比下降4.6%,较二季度增速由正转负。

拉长时间周期看,招行此次业绩放缓似乎重演2015年-2017年下行周期,只是,这次营收同比增速下滑更甚于2016年。如果将2018年视为一个分水岭,则招行营收在2018年反弹后开始持续回落(因为疫情的特殊因素扰动导致2021年营收同比增速短暂拉高)。到目前为止,这个增速下行周期尚未完全触底。招行营收增速何时趋稳并回升,取决于公司过往两大核心增长驱动力(房地产+财富管理)是否能维持平稳,并在新经济格局中找到第二增长曲线。

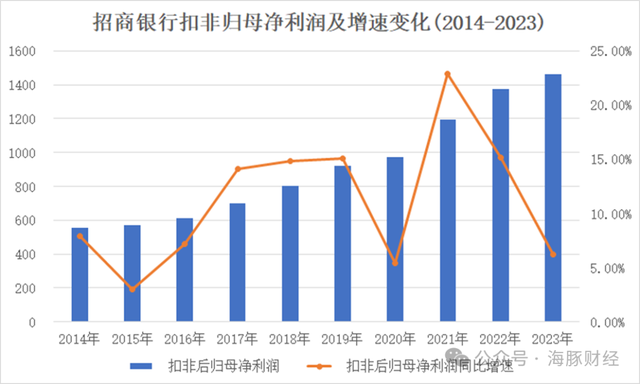

和营收增速相比,招行过去十年的净利润同比增速的波动更加剧烈,且与招行营收增速存在一定反差。例如,2016年招行营收同比增速从前一年的21.47%下滑至3.75%,而归母净利润同比增速则从前一年的2.99%上升至7.18%。2023年,招行营收同比增速从前一年的4.08%下降至-1.64%,但净利润同比增速的变化是从15.17%下降至6.18%。显然,上述反差主要原因是对净利润的调节导致。长期来看,营收增速变化能更客观地反映招行的实际业绩状况。

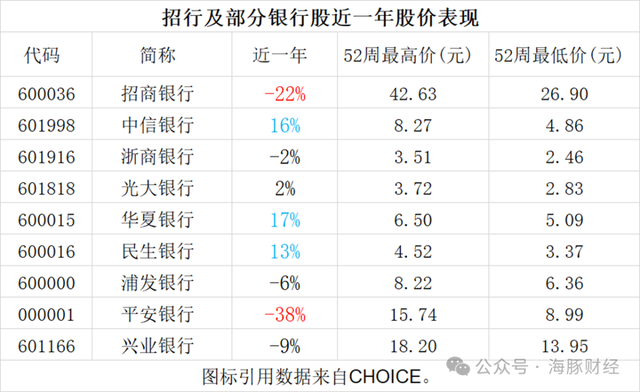

海豚财经注意到,招行的股价表现已经提前反映了投资者对其业绩下行的悲观预期。统计显示,近一年招行股价下跌幅度约为22%,在东方财富CHOICE选取的10家银行中,招行近一年股价跌幅仅次于平安银行(-38%),排在第二名。而在疫情开始的一年多时间里,招行股价一度从30元涨到了52元。但从2021年7月到2022年底,招行股价开启下跌模式,从50元高位跌至25元附近,跌幅达50%。

净息差创10年新低

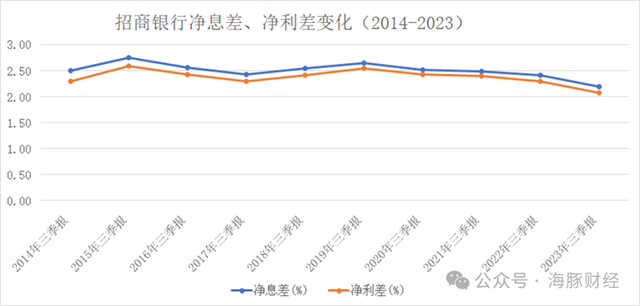

过去几年,受LPR持续下调导致贷款收益率下行;市场利率低位运行,带动债券投资和票据贴现等市场化资产收益率下降;此外,计息负债成本率同比上升,主要是受美元加息影响,外币负债成本率显著上升。从2023年各季度数据看,招行净息差持续收窄,息差同比、环比压力不断加大,利息收入持续下滑。截至2023年三季度末,招行净息差和净利差分别为2.19%和2.07%,双双创下过去十年来的新低。

不过,虽然净息差不断下滑,招行净利润仍维持了稳步增长,这一方面得益于招行良好的零售业务基础,业务规模的较快扩张部分弥补了净息差收窄带来的冲击;另一方面,招行存量拨备充足,在业绩下行期通过释放拨备,也平滑了净利润的大幅波动。

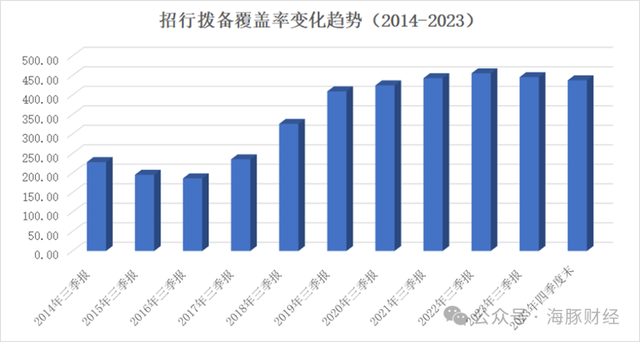

截至2023年12月31日,招行拨备覆盖率为437.70%,较2022年底下降13.09%,显然,招行去年营收增速下滑时,净利润能维持增长,主要得益于充足的拨备支持。

2017年以来,招行一直维持较高的拨备覆盖率。数据显示,招行拨备覆盖率在2018年首次超过300%,2019年进一步超过400%,并在2022年末达到450%的高点。

银行拨备覆盖率主要反映商业银行对贷款损失的弥补能力和对贷款风险的防范能力。对于业绩多年优秀的招行来说,如此高的拨备覆盖率并没有必要,将过多的利润划入拨备既不能增加股东权益,又不能补充银行资本金,实质造成了资金的巨大浪费。

2019年9月26日,财政部下发的《金融企业财务规则(征求意见稿)》提到,“以银行业金融机构为例,监管部门要求的拨备覆盖率基本标准为150%,对于超过监管要求2倍以上,应视为存在隐藏利润的倾向,要对超额计提部分还原成未分配利润进行分配。”

显然,招行远超400%的拨备覆盖率隐藏了过往业绩丰年的大量利润。当然,招行这样做有利有弊。好处是在业绩下行期,招行可以降低拨备,释放利润,扩大分红,对冲风险;坏处是,人为调节和美化利润表,无异于对外界掩盖公司真实业务风险,营造公司业务蒸蒸日上的假象。

招行非利息收入来源主要包括财富管理手续费和佣金收入(代理保险收入、代理基金收入、代销理财收入、代理信托计划等)、资产管理手续费及佣金收入(主要来自招银理财产品)、银行卡手续费收入(主要为信用卡交易服务费)、结算与清算手续费(电子支付收入)。

非利息收入受资本市场影响较大。2022年以来,资本市场震荡下行,再加上融资类信托产品压降,导致招行基金销售、理财代销、信托代理等收入大幅减少;同时,受资本市场大幅波动影响,招行投资收益以及债券、非货基金投资公允价值等也大幅降低。短期看,由于资本市场萎靡不振,招行非利息收入将持续承压。

不良率保持稳定

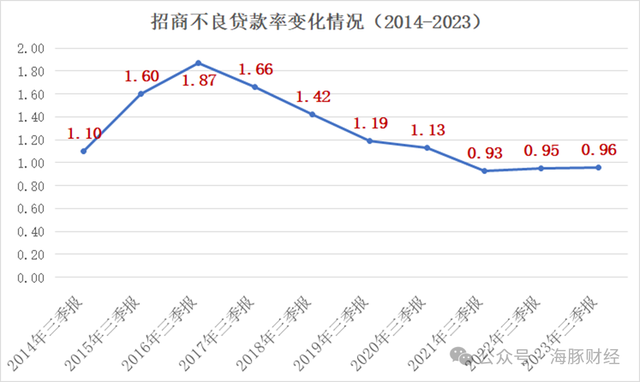

从资产质量看,招行不良率仍保持稳定。2016年,招行不良率达到1.87%的高点后,逐渐下行;2021年迄今,招行不良率一直保持在1%以下,在同行业中处于优良水平。

目前看,招行的资产质量压力主要来自对公房地产和零售信用卡。2022年,受高负债房地产企业风险暴露影响,招行贷款质量出现下滑,全年新增不良贷款630亿元,同比增加近157亿元,其中公司贷款新增不良178亿元,主要分布在房地产业和制造业;信用卡新增不良368亿元。

截至2022年末,招行不良贷款余额为580亿元,比2021年末增加71.42亿元。不良率较2022年初上升0.05%至0.96%。2023年上半年,部分高负债房地产企业风险继续释放,截止到2023年6月末,招行不良贷款余额增加至606亿元,比2022年底增加26.37亿元,但不良率较年初下将0.01,至0.95%。

招行不良率之所以能保持稳定,得益于其通过多途径积极化解风险资产。2022年,招行共处置不良贷款约580亿元,比2021年增加79.5亿元,其中常规核销242.52亿元,通过不良资产证券化处置159亿元,现金清收128亿元,通过抵债或重组等方式处置约50亿元。

值得注意的是,在元旦后的股市新一轮下跌中,招商银行股价逆势反弹,从最低点27元附近稳步上涨,多日收出连续小阳线,目前股价为30.25元,较最低点已反弹10%。表面看,经过去年的下跌后,招行的股价跌不动了,风险释放似乎已接近尾声,但“零售之王”是否能快速走出业绩低迷,重新回到健康增长轨道,可能还需要有力的成绩单来验证。