近日,有着“银行业零售之王”称号的招商银行,发布了2023年业绩快报。值得关注的是,招商银行的营业收入,出现了10年来的首次负增长。

业绩预期反映在股价走势上。过去,招商银行在经济高速增长、房地产市场繁荣、净息差高三重红利的影响下快速发展,股价也节节攀升,从2002年的10.5元狂飙至2021年237元高点(后复权)。

不过,如今经济增速放缓,房地产衰退,再加上净息差不断收窄,投资者对招商银行的增长预期也在减弱,招商银行的股价,已经持续低迷了近两年时间,当前较2021年时的高点,已经接近腰斩。

招商银行2002年至今股价(后复权)走势

除此之外,招商银行还因违规信贷等问题,今年以来已经被监管部门罚没100万元。2023年,招商银行因多项违规累计被罚超过4500万元。2022年,招商银行因反洗钱、信贷违规等被罚超6000万元。光这两年罚款总金额,就超过了1亿元。

银行业曾经最耀眼的明星,如今正陷入一系列麻烦之中。

01

多重隐忧,短期难改业绩低迷

业绩快报显示,招商银行资产总规模11.03万亿,2023年全年累计实现收入3391.23亿,归属于本行股东净利润1466.02亿。

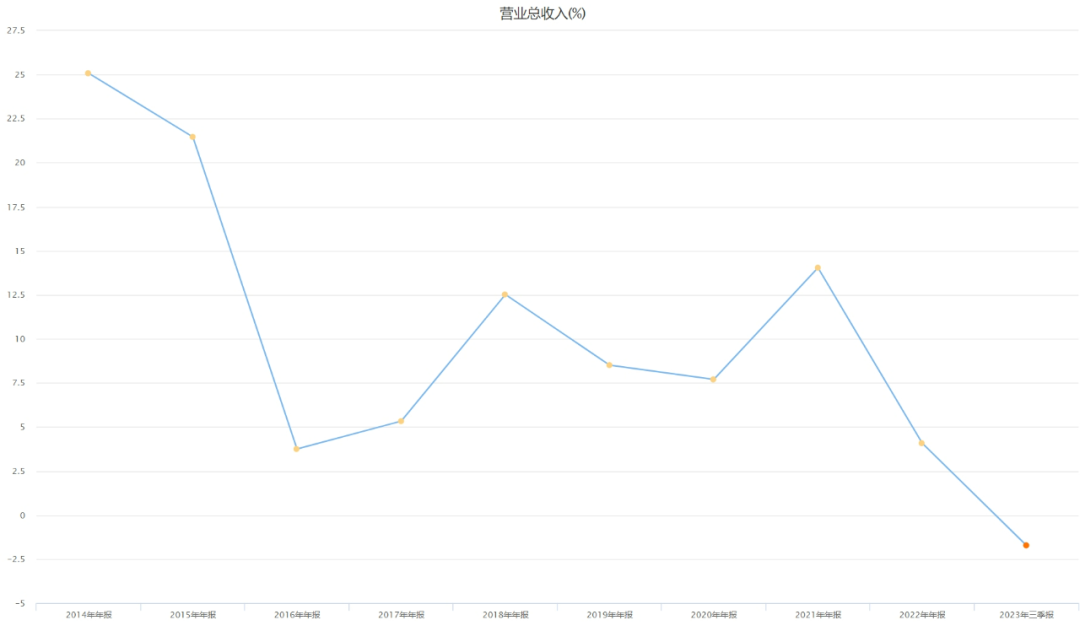

与上年度相比,招商银行的资产总规模虽然同比增长了8.77%,归属本行股东净利润同比增长6.22%,但营业收入却下跌了1.64%。本次营收出现负增长,是招商银行近10年来的首次营收亮红灯。

招商银行2014至今营收同比增长率

招商银行2014至今营收同比增长率

影响招商银行收入的主要有两部分:利息净收入及非利息净收入。

利息净收入是银行传统业务之一,主要是通过吸储、发行债券、向央行和银行同业拆借取得低成本资金,然后向客户贷款、投资、借给银行同业或者其他金融机构来赚取差额收益。

非利息净收入构成就比较复杂了,包括为客户提供如账户管理、信用卡服务、财富管理、托管业务等各类服务,收取手续费及佣金等。

2023年,招商银行利息净收入2146.69亿元,占整体收入的63.3%,与2022年相比下滑了1.63%;非利息净收入1244.54亿元,同比下降1.65%。虽然非利息净收入达到了招商银行整体收入的36.7%,但其收入结构相对分散,因此,对招商银行业绩影响最大的,依然是传统的收放贷。

招商银行传统的收放贷业务(利息净收入),主要是由生息资产规模以及净息差两个因素决定的。生息资产好理解,简单来说就是可以通过放贷等方式取得利息的资产。净息差则是银行净利息收入和银行全部生息资产的比值。

净息差是用来反映商业银行综合经营能力和盈利效率最为关键的指标。从下面的银行专项财务数据可以看出,招商银行的揽储能力十分强,体现为生息资产的持续增加。

招商银行2019-2023年第三季度银行专项财务分析

不过,值得注意的是,招商银行计息负债增长得更快。2019-2021年,生息资产平均余额与计息负债平均余额相差仅4500亿元左右,但2022年后,该差额已增长至6600亿元左右。

这就意味着,招商银行揽储后,更多的钱趴在了账面上――也就是说钱没贷出去――并没有带来收益,反而增加了招商银行的成本支出。

如果只是生息资产与计息负债的差额增加倒还好,但数据显示,招商银行生息资产平均收益率过去几年持续下降,而计息负债(即获取生息资产成本)平均成本率却在持续走高。这也使得招商银行越揽储越“穷”,两头被动。

去年第三季度,招商银行新任行长王良在业绩交流会中曾坦言,目前净息差下降的趋势非常明显,招商银行净息差管理的压力巨大。其主要的原因是,在资产端,贷款投放面临有效信贷需求不足,对于优质的信贷投放,银行业竞争激烈,纷纷通过低竞价的方式加大信贷投放力度,导致很多贷款项目投放出现了价格扭曲,贷款定价甚至远远低于同期限存款利率。对于负债端,客户存款成本率上升,由于近些年资本市场不好,很多的客户非常喜欢大额定期存单的存款产品,为了满足客户的需求,招商银行不得不释放一些额度来满足客户存款的需求,导致存款金额增加,存款成本上升。

招商银行2018-2023年第三季度银行专项财务分析

贷款定价下行、贷款增长不达预期、存款成本上升,意味着招商银行的盈利能力正在逐渐下降,而这些却不是招商银行一时半会可以通过提高非利息净收入可以解决的。因此,在短期内,招商银行面临着严峻的业绩下行压力。

02

粉饰太平,招行为了做业绩“很拼”

按道理讲,贷款规模增速下行,净息差下跌,招商银行的净利润应该下降才对。

但在业绩快报中,招商银行净利润却不降反升,这究竟是为什么呢?

这里面的秘密,应该和不良贷款率、贷款拨备率两个指标下降有关。

众所周知,我国企业是按照权责发生制来编制报表的。在这种编制报表基础上,银行出于审慎性原则,通常会基于客户违约概率、违约损失率等风险量化参数,结合宏观环境进行信用减值损失的计提。

但请注意,这个计提并非是银行真实发生的,只是对预计可能发生的违约提前进行减值处理。这个会计准则本意是好的,投资者可以看到更加严谨的财务数据。不过,任何事并无绝对,它也可以成为银行隐藏与调节利润的重要工具。

业绩好的时候,银行可以通过调升不良贷款率、贷款拨备率,提前计提银行损失,减少银行利润,为业绩不好时做准备。当业绩不好时,通过下调这两个指标,减少或冲回计提的损失,来增加银行利润。

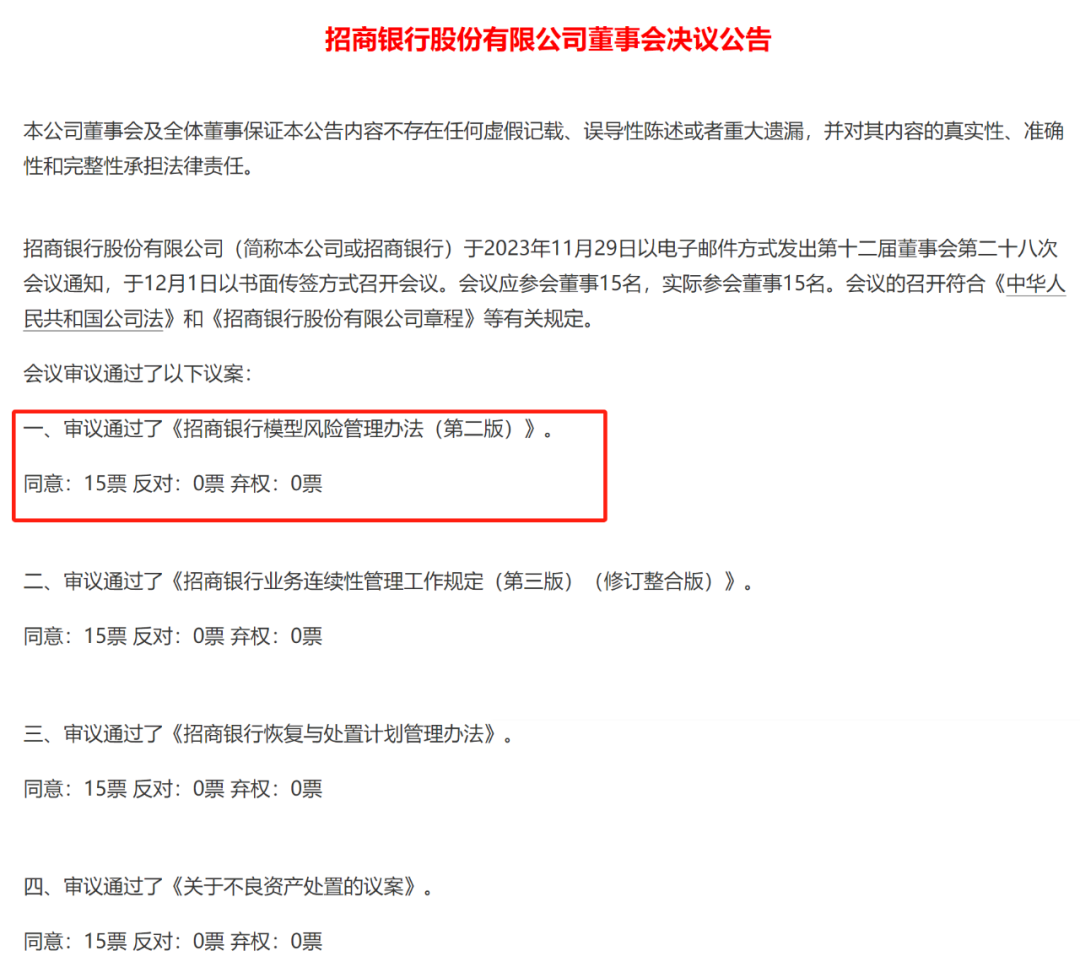

招商银行公告

这不,2023年12月1日,招商银行紧急审议通过了《招商银行模型风险管理办法》。在随后的业绩快报中,招商银行披露,2023年末,招商银行不良贷款率0.95%,较上年同比下降了0.01%;贷款拨备率(呆坏账准备金的提取比率)4.14%,较上年末同比下降0.18%;贷款拨备覆盖率437.7%,较上年末同比下降13.09%。

招商银行2023年业绩快报

我们将这几个比率进行了换算,得到了如下数据:

2023年末,招商银行不良贷款余额为618.34亿元(即2023年贷款与垫款总额65088.65亿*不良贷款率0.95%),较2022年增长37.4亿(2022年不良贷款余额为580.94亿,即2022年贷款与垫款总额60514.59亿*不良贷款率0.95%)。

2023年招商银行累计计提的贷款减值准备为2706.5亿(不良贷款余额618.34*拨备覆盖率437.7%),较上年累计计提贷款减值准备2618.8亿减少87.65亿。

这也意味着,2022年、2023年,招商银行在收入基本相同的情况下,贷款减值准备将减少计提87.65亿。

可不要小看这87.65亿,要知道,2023年招商银行营业支出也才1624.72亿,它可使招商银行营业总成本降低超5%,来提升其净利润。

只不过,在2023年裁员、破产、断贷如此之多的情况下,招商银行计提损失却在减少,这是否合乎常理呢?

招商银行2022-2023年第三季度利润表节选

03

价格战与激进营销,招行低不良贷款率恐难维持

近两年来,受到宏观经济与房地产行业的冲击,招商银行不良贷款余额与逾期贷款金额,整体呈现上升趋势。

招商银行2019-2023年第三季度银行专项财务分析节选

招商银行的贷款以个人贷款和企业贷款为主。2023年半年报显示,个人贷款占总贷款金额超过52%,占比较高。个人贷款分类比较复杂,包括住房贷款、经营贷、信用卡与其他个人贷款,其中,住房贷款占比较最高。

不过,就个人不良贷款情况而言,信用卡不良贷款总额占个人不良贷款总额的54%。可以说,个人不良贷款中,信用卡是重灾区。

招商银行2019-2023年第二季度个人贷款情况分析

虽然个人不良贷款在增长,不过面对业绩压力,招商银行毅然选择加入了新一轮消费贷利率“内卷”。

在浦发银行、江苏银行、建设银行、兴业银行等相继推出年化利率2.8-3.4%的消费贷后,作为“零售之王”的招商银行,也推出了自己的“闪电贷”优惠活动,在使用优惠券后,招商银行年化利率可低至3.0%。所谓“闪电贷”,是招商银行向个人客户发放的个人网络贷款业务,该业务于2015年推出,其特点在于,贷款时间短,审批通过后最快只需要数十秒放款,而且在线上即可完成从申请到放贷的全流程,让用户随时随地轻松获得贷款。

招商银行闪电贷截图

银行抢着发放低利率贷款,原因无外乎三点,其一是吸引客户,增加贷款业务量,提高银行收入;其二是锁定客户,增加客户黏性,促使客户选择银行的其他金融产品和服务,进一步提升银行的市场份额;其三是通过消费贷款与客户建立长期合作关系,为客户提供更多的金融服务。

不过,快速审核放贷、推低利率消费贷,无异于饮鸩止渴,不仅会导致银行利润空间压缩,也可能会吸引一些信用风险较高的客户,增加了银行的不良贷款风险。招商银行此举,恐非长久之计,但也是当前形势下的无奈之策。

此外,在消费贷利率低于房贷利率的大背景下,个人经营贷、消费贷资金违规流入房地产市场又是监管的重灾区。据不完全统计,2023年,国家金融监督管理总局、中国人民银行等监管部门共对银行机构开出266张涉信贷资金流入房市的罚单,处罚金额共计7460万元,2022年相同事由的罚单有271张,处罚金额共计1.17亿元。

1月23日,国家金融监督管理总局黄石监管分局披露了对招商银行股份有限公司黄石分行的行政处罚。该分行因信贷资金回流借款人他行账户,用作保证金存款,被罚款25万元。

据媒体不完全统计,2024年至今,招商银行累计收到5张罚单,累计被罚没金额超过100万元。而在2023年和2022年,招商银行累计被罚金额超过1亿元。

红利消退,营收下滑,不良渐增,违规频现,这是否意味着,招商银行的黄金年代,已经进入尾声?