来源 :朝阳永续2026-01-26

1. 招商银行全年业绩预期怎么样?

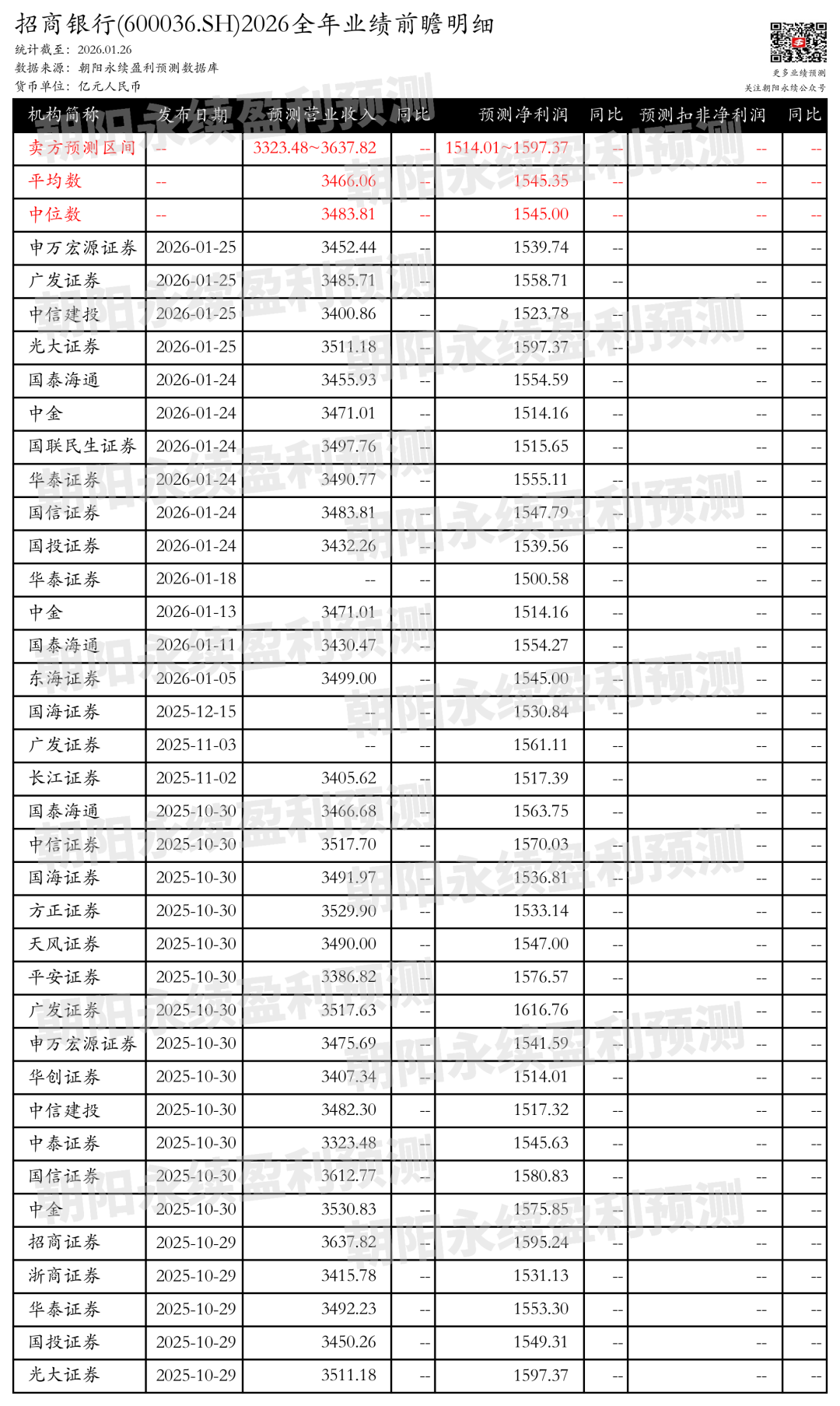

截至2026年01月26日,根据朝阳永续季度业绩前瞻数据:

预测营业收入3323.48~3637.82亿元;预测净利润1514.01~1597.37亿元。

关注后续财报数据披露后能否超预期,朝阳永续A股季度业绩前瞻数据将为投资者提供业绩鉴定。

2. 招商银行最新卖方观点

东海证券认为:招商银行在行业下行周期中保持领先优势,主要经营指标稳健,ROE与股息率较高。规模增速适度放缓,资产负债表审慎扩张,优化零售、对公与金融投资占比。息差绝对优势稳固,下行压力放缓,预计2026年高成本中长期存款到期重定价将减缓息差下行。资产质量审慎管理,对公房地产风险暴露充分,零售风险上升斜率有望放缓。中间业务经历底部震荡后,财富管理修复弹性领先。股东回报方面,资本管理支撑稳定高分红,股息率具备市场竞争力。预计2025-2027年营业收入和归母净利润稳步增长,当前估值处于历史低位,关注业绩寻底阶段的布局机会。

分业务来说:

1)规模增速:招商银行规模增速适度放缓,资产负债表审慎扩张,优化零售、对公与金融投资占比,寻求规模增长与风险平衡的高质量模式。

2)息差优势:招商银行净息差绝对值具备显著护城河,预计2026年高成本中长期存款到期重定价将减缓息差下行。

3)资产质量:招商银行对公房地产风险暴露充分,零售风险上升斜率有望放缓,核心营收能力与拨备覆盖率赋予公司更宽裕的核销与处置空间。

4)中间业务:招商银行财富管理业务经历底部震荡后,修复弹性领先,有望重回业绩贡献的核心引擎。

5)股东回报:招商银行分红比例稳居行业第一梯队,资本节约模式实现资本内生能力远超消耗速度,股息率具备强劲的市场竞争力。

(注:本文内容基于朝阳永续AI技术生成,文中相关盈利预测数据均来自朝阳永续盈利预测数据库)

风险提示:本文所示数据或案例仅供参考之用,不能作为未来投资依据。投资股票有风险,市场波动、公司业绩、政策因素等都可能导致股票价格波动。请您在投资前充分了解相关信息,并根据自身的风险承受能力做出投资决策。